人民日报:中国制造业500强盈利能力未有大改观

中国制造业500强盈利能力未有大改观

猜猜世界500强中,营收利润率最高的是哪个行业?

排名首位的是建筑和农业机械业,26.4%,排名第二的是纺织业,25.17%,而中国500强中这两个行业的营收利润率仅约3%。

再猜猜世界500强中,行业平均利润最高的是哪个行业?

仍是建筑和农业机械业,每家企业的平均利润高达165.16亿美元,远高于中国银行业的企均利润;而世界500强中服装业的平均利润甚至高过了中石油、中石化、中海油这“三桶油”的企均利润。

在8月22日公布的中国企业500强和中国制造业企业500强分析报告中,这些数据恐怕令很多人大跌眼镜。同是制造业,差距咋这么大?

“从世界范围看,我国制造业明显还是大而不强。”中国企业联合会研究部副主任缪荣说,在制造业重新成为全球经济竞争的制高点的大背景下,中国要想在世界制造价值链中占据有利地位,创新仍是重中之重。

中国制造业正面临发达国家“高端回流”和发展中国家“中低端分流”的夹击

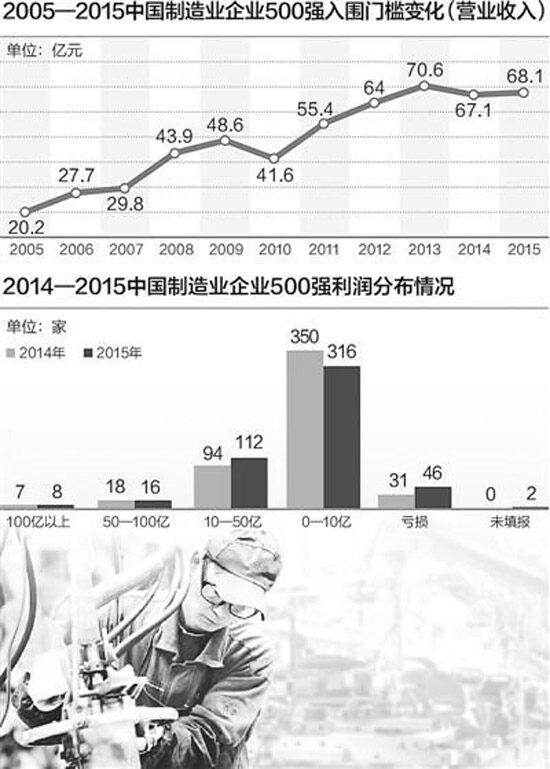

2015中国企业500强名单一公布,不少人为“中国制造”舒了一口气。中国制造业企业入围中国企业500强的数量、规模均比去年有所提高。2009年以来,中国制造业企业入围中国企业500强的企业数量持续减少,但今年有266家企业榜上有名,比上年增加6家。这266家制造企业的营业收入总额也比上年增长了3.25%,甚至制造业占500强总营业收入的比值都较上年提高了4.7个百分点。

然而,制造业总体盈利能力未有大的改观,且亏损企业数量及亏损额均有增加。2015中国制造业企业500强去年共实现净利润5737.4亿元,比上年增长2.27%,增幅较上年下降了5.57个百分点。在这些制造业企业中,六成企业年利润额仅在10亿元以内,只有8家企业利润额超过100亿元。另有46家企业亏损,比上年多15家。

500强企业尚且如此,中国制造业承受的压力可见一斑。“大部分制造业企业正逐步从国际金融危机中恢复元气。然而,规模增速下降表明中国制造业企业受到‘三期叠加’的影响,特别是面临着发达国家‘高端回流’和发展中国家‘中低端分流’的前后夹击。”缪荣说。

长期以来,产业链齐全、成本较低是中国制造参与国际竞争突出的比较优势。然而,国际金融危机后,发达国家高端制造回流与中低收入国家争夺中低端制造转移同时发生,对我国形成“双向挤压”。近几年,美国发布《先进制造业伙伴计划》,德国发布《工业4.0》……发达国家相继展开“制造业回流计划”,像苹果电脑已在美国本土设厂生产,日本松下也把立式洗衣机和微波炉生产从中国转移到日本国内。另一方面, 越南、印度等一些东南亚国家也开始以更低的成本承接劳动密集型制造业的转移。例如耐克、优衣库、三星等企业就已在东南亚和印度开设新厂。

“现在美国电费只要5美分,有些州为了招揽先进制造业促就业甚至出台免电费政策,而我们的工业电费却要7毛钱,高出一倍多,制造成本的上升让传统制造业承受较大压力。”中国纺织机械协会会长王树田说。

“我国制造业传统竞争优势赖以保持的多种要素约束日益趋紧,已经使粗放式的发展道路越走越窄。经济发展新常态下,我国制造业企业必须加快转型升级步伐。”中国企业联合会副理事长李建明说。

研发经费占主营业务收入比重达到5%以上时企业才有市场竞争力,而我国制造业仅为0.85%

为扭转制造业大而不强的局面,今年5月, 国务院发布《中国制造2025》,希望通过“三步走”来实现中国的制造业强国目标。“中国制造业企业要抓住此轮制造业振兴机遇,从利用人口红利转向利用人才红利,向微笑曲线的两端迈进。这其中最重要的是提高研发强度和创新能力。”李建明说。

传统制造业奔向新蓝海,研发创新就得舍得花“真金白银”。然而,目前我国制造业研发投入处于较低水平。2014年,我国规模以上制造业研发经费占主营业务收入的比重仅为0.85%。而国际上普遍认为,这一比例达到2.5%时,制造企业方可维持生存,达到5%以上时企业才具有市场竞争力。

与国际比较看, 中国制造业研发投入强度,即企业研发投入总量与产品销售收入的比值为1.1%,而美国的这个数值是4%、日本3.4%。其中, 中国高技术产业研发经费占制造业研发经费的比重为26.3%, 同样低于美国73.3%、日本41.2%、德国34.3%、英国62.8%、韩国58.7%的水平。

“技术创新是决定制造业发展的诸多要素中最重要的因素。研发费用投入过低,严重影响了企业的创新能力,导致新产品开发速度缓慢。”李建明介绍,根据中企联多年的企业跟踪调查,自2009年以来,多数“中国制造”中新产品销售比重连续下降。其中,2012年文教体育用品制造业,皮革、毛皮、羽毛(绒)及其制品业,通信设备、计算机及其他电子设备制造业新产品销售比重下降幅度较大,分别较上年下降了13.65%、6.33%、3.72%。

那么制造企业的研发投入为何偏低呢?

收入利润微薄导致企业没有研发投入的空间。“长期以来中国制造业依靠技术引进和模仿制造,在大规模投资基础上快速形成了庞大生产能力。但粗放型的增长模式也导致制造业利润偏低,从而陷入了‘利润越低,越不敢投入研发’的恶性循环。”缪荣说。

知识产权保护不到位也导致企业不愿或不敢加大研发投入。“技术创新是一个漫长积累的过程,从基础研发到中试(产品正式投产前的试验)的投入非常之大。可是,目前我国的知识产权保护等相关法律法规尚缺乏震慑力。”王树田清晰记得,协会几次召开破解共性技术难题的研讨会,企业都表示积极支持,可是最终没有哪个企业派出核心技术人员参会。“都想无偿学艺,又都怕被人挖墙脚,这就是制造业创新中面临的尴尬。当抄袭、仿冒等违法行为不用付出巨额代价时,企业就会缺乏创新的勇气。”

创新投入是真金白银,换来的更是真金白银

如今,制造业流行一句话,“不转型等死,转型找死”。在结构调整的胶着期,要提高企业创新投入,增强企业创新活力,先得转变企业家观念,坚定企业家的创新信心。

“现在要爬坡过坎,传统产业是二轮驱动,肯定走不动。注入资本和创新两个新动力,变成四轮驱动,传统制造业才能平稳转型升级。”在中国500强企业、人民电器董事长郑元豹看来,研发投入未必是从基础研究做起,企业也可尝试在全球范围内收购传统制造业可承接的前沿技术,以及国家鼓励的战略性新兴产业的高新技术,既增强技术实力,又降低研发风险。

郑元豹刚从美国收购了一批新技术,对制造业的未来并不悲观。“我们收购的十年用不了一度电的家庭照明技术、可以变身空气净化器的油烟机技术,都是‘接地气’的新兴产业。解决百姓生活最头痛的问题就是填补市场空白,大有可为。这种创新投入是真金白银,换来的更是真金白银。”

大河流水小河满,制造业大企业应承担起产业创新的领军人。大企业资源相对较多,技术积累更雄厚,在产业链中更有资本扮演“整合者”。中小企业“船小好调头”,市场嗅觉更敏锐,往往是传统商业模式和产品技术的颠覆者。结合二者优势,大企业开放平台,支持、培育中小企业创新,可以使产业创新指头变拳头,“化零为整”。今年7月,德勤和中国机械工业联合会联合发布的《从中国制造到中国智造》报告就指出,中国大企业应进一步加大研发投入力度,可以通过转型做孵化器来筛选项目,重点发挥大企业的集成创新和资源整合优势,让技术创新成为大企业夺取全球产业制高点的核心动力。

让企业提高研发强度,不妨先给企业“减包袱”。根据《中国制造2025》,我国将统筹研究企业所得税加计扣除政策,完善企业研发费用计核方法,扩大研发费用加计扣除优惠政策适用范围。同时,中国企业家联合会建议,国家应尽快建立多元化的技术创新资金投入体制,在企业加大研发投入的同时,政府应加大对基础性、共性的行业关键技术投入力度,也应鼓励风险投资进入技术创新领域。

责任编辑:Jefon

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流