他山之石,可以攻玉

20世纪90年代,笔者第一次参加慕尼黑宝马展时,展场里几乎见不到本土品牌的身影。随着中国工程机械市场的高速增长,中国制造业也有了长足的进步,从2009年开始,中国本土陆续有3家企业进入世界工程机械10强行列,国际竞争的舞台上开始出现中国设备的身影。

但是从2011年下半年开始,中国工程机械市场出现了下滑,让很多本土品牌的内部问题(应收账款、产能过剩、库存等)暴露出来,三年时间过去了,本土品牌似乎仍然没有走出困境。

本土品牌与外资领先品牌的差距

在过去10多年“大跃进式”的发展过程中,中国工程机械企业都在拼命追求营业额和市场占有率。然而,本土品牌与外资品牌不仅在技术和产品方面存在差距,在企业规模、管理水平、抗风险能力和国际化程度等方面,也都存在全面的差距。

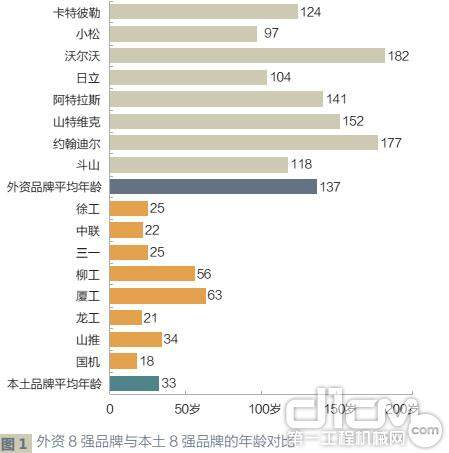

本文选择了8家中国本土工程机械领先品牌(徐工、中联重科、三一、柳工、厦工、龙工、山推和国机,以下简称本土8强品牌)和8家外资领先品牌(卡特彼勒、小松、沃尔沃、日立、阿特拉斯、山特维克、约翰迪尔和斗山,以下简称外资8强品牌),将他们近几年的业绩进行比较,试图从中找出本土与外资品牌的差距。

外资8强品牌与本土8强品牌的年龄对比

外资8强品牌与本土8强品牌盈利能力比较

2012年世界工程机械50强各项指标同比增幅比较

外资8强品牌与本土8强品牌人均销售和利润比较

外资8强品牌几乎都是百年老店,平均年龄137岁,经历过多次经济危机,应对市场变化的经验丰富;而本土8强品牌平均年龄仅33岁,当前的市场衰退是我们面临的第一次真正考验。

2007年外资8强品牌营业额是本土8强品牌的7倍,尽管这些年中国本土工程机械品牌迅速崛起,但规模仍然比较小,不及外资8强品牌的三分之一,国际化的差距就更大,本土品牌90%依赖本土市场,而外资8强品牌80%依赖海外市场。

本土品牌习惯了“高投入、高增长的粗放式管理”发展模式,公司规模增长很快,可运营效率低。当人口红利(超低劳动力成本)慢慢消失的时候,粗放式管理就会把企业经营的盈亏平衡点推得很高,形成高昂的固定成本,当市场下滑时,利润缩水就远远超过营业额的下降。近两年外资品牌的人均利润是本土品牌的5~10倍,在运营和管理方面,不得不承认本土品牌还有很长的路要走。

外资品牌注重风险管理

多数本土品牌都把销量和市场占有率作为绩效考核最主要的指标。为此各品牌之间在商务条件和价格上杀红了眼,“中国式创新”的销售模式从分期付款、低首付,最后降到了零首付,可有谁仔细测算过其中的风险?

根据瑞银2012年8月中国工程机械行业投资的研究报告,当一台中型挖掘机年平均工作小时数下降至2000小时以下,挖掘机的投资回报率将降至12%的水平,考虑到保养和运营费用及设备的折旧,投资将不具备吸引力。可以说,每年运行2000小时是一个预警点,低于此值的设备开工率,将产生还款的风险。

同样,按照国金证券的测算,一台46米泵车平均月泵送5000立方米混凝土,21元/立方米的泵送价格将是零收益临界点,可市场上的泵送租赁价格居然低至18元/立方米,可见价格竞争已经失去理性。

当用户在用几乎是零成本拥有的设备参与竞争时,自然不必考虑设备的折旧,非理性的价格增加了这个行业的风险。当市场开工不足时,设备利用率低,这种销售模式就难以为继。

事实上,稍有常识的人都会对“零首付”心存疑虑,在信用观念淡薄的中国采用“零首付”的信用销售,这本身就值得商榷。可无论是厂家还是经销商,对市场占有率的贪婪让他们失去了理智。很多本土品牌明知这是一种“自杀”的销售模式,却抱着侥幸心理放松了对风险的把控,闭着眼睛杀进“零首付”的战场,惟一的原因就是绝不能输给竞争对手。

卡特彼勒公司的业绩

沃尔沃建筑设备公司的业绩

相比之下,外资品牌同样会采用银行融资销售,但通常都坚守30%首付款的底线,这样做不仅降低风险,同时也通过适当的门槛“过滤”那些不合格的投机客户。“选择客户”一直是外资品牌理性发展的原则之一,他们对客户的信用评估体系十分严格。

现在多数本土品牌都陆续停止了“零首付”的销售模式,很多企业甚至放弃了市场占有率的考核目标,开始重视现金流和应收账款,把风险控制放到重要的位置。可现在回归理性会不会太迟了?过剩库存、应收账款和银行还款将是未来几年本土品牌不得不面对的“生死劫”。

真正经营卓越的企业,在经济低迷时恰恰会大放异彩。卡特彼勒这样的行业“巨无霸”在短短一年里就扭亏为盈,从亏损10多亿美元到赢利近20亿美元,重新走上健康发展的轨道。

2009年全球金融危机爆发后,沃尔沃建筑设备也迅速启动了危机处理机制,在全球范围内整合制造基地,优化管理流程,提高生产效率、提升库存周转率,重点做好现金流和库存管理,使公司的效率大大提升。一年之后,他们不仅把营业利润率从2009年的-11.23%提升到11.48%,还把公司排名提升了2位。这些外资品牌历史上曾多次经历这样的市场波动,有很强的危机应对和自我调节能力,这恰恰是本土品牌需要向外资品牌学习的地方。

他山之石,可以攻玉

外资品牌可持续发展的理念

中国工程机械行业的高速发展,得益于中国经济和基础设施建设的高速发展。中国GDP增速还在7%以上,国家基础设施建设投资每年还在增加,很多本土品牌却已经感受到生存的压力,恰恰说明我们在可持续发展模式上存在严重问题。

外资品牌在产品设计阶段就考虑到了后市场的服务需求和利润贡献,通过排他性的配件供应体系,确保厂家和经销商从后市场获得最大的收益。一些国际知名企业全球和地区总部的运营费用,很大一部分来自后市场利润的贡献。根据沃尔沃和卡特彼勒等公司的经验,设备在整个生命周期的后市场潜力(配件及维修服务等)与新设备的价格相当(根据配件和服务价格有所变化)。

本土品牌却往往把售后服务看成是一种负担,以被动的方式去经营,设备的零部件还都保留着原供应商的商标和包装,配件到处可以买到,总成件(如:发动机、变速箱等)的服务和配件都外包给总成件供应商。这种做法虽然减轻了整机制造商及其代理商的服务压力,但同时也放弃了很大份额的后市场,使代理商不得不过分依赖新设备的销售。当市场低迷时,代理商就无法依靠后市场的利润来生存。

近几年,中国4家装载机骨干企业平均每年的销量都在2万台左右,每家企业的市场保有量都超过15万台。与如此巨大的市场保有量形成反差的是,这些企业后市场的营业额却完全不成比例。2006年底沃尔沃建筑设备收购了山东临工70%的股份,2007年山东临工后市场的贡献率只有可怜的2.1%。在沃尔沃的帮助下,山东临工改进了供应商管理及后市场经营战略,加强品牌管理和配件包装,5年之后山东临工的配件销售翻了10倍,公司的营业利润翻了几十倍。

后市场的收益对经销商的生存能力和可持续发展意义重大,它是经销商发展中的“平衡器”,减小市场波动对经销商的影响。放弃后市场就等于放弃销售渠道,因为当市场下滑时,经销商也会随之消亡,这正是当前很多本土品牌经销商所面临的困境。

以史为镜,可知兴衰

企业发展追求的不仅是规模,还必须管理好风险,规模大并不能保证企业的成功,健康、稳健的财务状况对任何企业都同样重要。

韩国大宇集团创建于1967年,经过30余年的发展,通过政府的政策支持、银行的信贷支持和在海内外的大力购并,大宇一跃成为韩国第二大企业集团。1998年底,总资产高达640亿美元,营业额占韩国GDP的5%,国内下属子公司曾多达41家,海外公司数量创下过600家的记录。

1993年集团董事长金宇中提出“世界化经营”战略时,大宇在海外的企业只有15家,而到1998年底已增至600多家。在韩国陷入金融危机的1997年,其他企业集团都开始收缩,但大宇仍然快速扩张,认为只要增加销售和出口就能躲过这场危机。1998年大宇发行的公司债券高达58.33亿美元,大宇的“借贷式经营”模式虽然让自己在韩国的集团排名中由第4位上升到第2位,债务却越背越重。最终,巨额的债务压垮了大宇,1999年11月大宇集团董事长金宇中以及14名下属公司的总经理集体辞职,公司进入破产重组,大宇集团从此消失。

从大宇破产案中我们能够学到什么?中国本土工程机械品牌会不会重蹈覆辙?这个问题虽然残酷,却值得我们深思,因为一些中国本土工程机械品牌的发展之路与大宇集团何其相似。在经济刺激的作用下,一些企业从银行大量贷款,疯狂地扩大产能,有的企业甚至喊出“攀千亿、奔万亿,超越卡特,雄踞第一”的雄心壮志,营业两年翻一番,非理性地追逐市场占有率,由此诞生了“零首付”等销售模式,在流通环节增加了巨额应收账款,加重了企业的债务负担。

包括卡特彼勒在内的国际百年老店的背后,都有他们精彩的故事。他们的强大不仅体现在产品和规模上,更强的是管理经验和控制风险的能力。今天,中国工程机械人需要拿出自己的智慧,向外资领先品牌学习,度过这次危机。他山之石,可以攻玉。

责任编辑:Nora

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流