中国4月官方非制造业PMI降至54.5扩张速度放缓

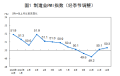

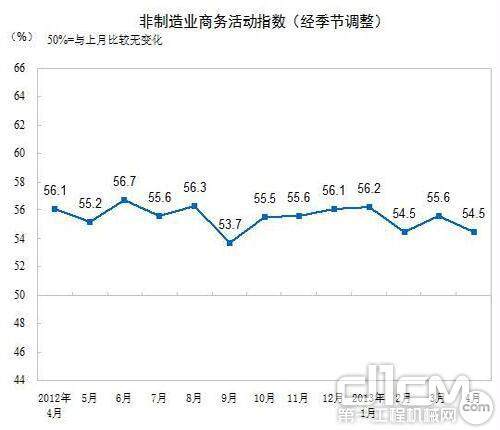

2013年4月,中国非制造业商务活动指数为54.5%,比上月回落1.1个百分点。

分行业看,服务业商务活动指数为52.5%,比上月回落1.4个百分点,其中邮政业、电信广播电视和卫星传输服务业、批发业、住宿业、水上运输业等行业商务活动指数位于临界点以上,企业业务总量继续增长,餐饮业、居民服务及修理业、道路运输业等行业企业业务总量减少;建筑业商务活动指数为62.4%,比上月回落0.1个百分点,继续位于临界点以上。

非制造业商务活动指数(经季节调整)

新订单指数持续位于临界点以上。新订单指数为50.9%,比上月回落1.1个百分点,位于临界点以上,表明非制造业市场需求继续保持增长态势,但增幅收窄。分行业看,服务业新订单指数为49.8%,降至临界点以下,比上月下降1.6个百分点,其中住宿业、水上运输业、电信广播电视和卫星传输服务业、租赁及商务服务业、互联网及软件信息技术服务业等行业新订单指数位于临界点以上,市场需求有所增长,餐饮业、道路运输业、居民服务及修理业、铁路运输业等行业新订单指数低于临界点,市场需求下降;建筑业新订单指数为55.0%,比上月上升0.6个百分点。

中间投入价格指数出现回落。中间投入价格指数为51.1%,比上月回落4.2个百分点,表明非制造业企业在生产经营过程中的中间投入价格增幅回落。分行业看,服务业中间投入价格指数为51.4%,比上月回落4.7个百分点,分行业看,除航空运输业、批发业、电信广播电视和卫星传输服务业外,其他行业中间投入价格指数均位于临界点以上,其中租赁及商务服务业、生态保护环境治理及公共设施管理业、邮政业、铁路运输业等行业中间投入价格指数较高,企业生产经营成本增长较快;建筑业中间投入价格指数为50.1%,比上月回落2.0个百分点。

收费价格指数跌至临界点以下。收费价格指数为47.6%,位于临界点以下,表明非制造业企业的销售或收费价格整体水平由升转降。分行业看,服务业收费价格指数为46.7%,比上月下降3.2个百分点,其中租赁及商务服务业、住宿业、生态保护环境治理及公共设施管理业等行业收费价格指数高于临界点,批发业、航空运输业、餐饮业、零售业、居民服务及修理业等行业收费价格指数低于临界点;建筑业收费价格指数为50.9%,比上月上升0.5个百分点。

业务活动预期指数继续处于高位。业务活动预期指数为62.5%,比上月上升0.1个百分点,继续位于较高景气区间,表明非制造业企业对未来3个月市场预期保持乐观。分行业看,互联网及软件信息技术服务业、房屋建筑业、航空运输业等行业业务活动预期指数位于70%以上的高位,餐饮业的业务活动预期指数连续三个月低于临界点。

中国非制造业PMI分类指数(经季节调整)

1.指标解释

中国非制造业PMI指标体系,由商务活动指数、新订单指数、新出口订单指数、在手订单指数、存货指数、中间投入价格指数、收费价格指数、从业人员指数、供应商配送时间指数、业务活动预期指数等10个分类指数构成。由于没有合成的非制造业综合PMI指数,国际上通常用商务活动指数反映非制造业经济发展的总体变化情况,以50%作为经济强弱的分界点,高于50%时,反映非制造业经济扩张;低于50%,则反映非制造业经济收缩。

2.调查范围

涉及《国民经济行业分类》(GB/T4754-2011)中非制造业的27个行业大类,从全国非制造业企业中抽取1200家样本企业进行调查。

3.调查方法

非制造业采购经理调查采用PPS(ProbabilityProportionaltoSize)抽样方法,以非制造业行业大类为层,行业样本量按其增加值占全部非制造业增加值的比重分配,层内样本使用与企业主营业务收入成比例的概率抽取。

本调查由国家统计局直属调查队具体组织实施,利用国家统计联网直报系统对企业采购经理进行月度问卷调查。

4.计算方法

非制造业采购经理调查问卷涉及业务总量、新订单(业务需求)、出口、在手订单、存货、中间投入价格、收费价格、从业人员、供应商配送时间、业务活动预期等10个问题。对每个问题分别计算扩散指数,即正向回答的企业个数百分比加上回答不变的百分比的一半。

5.季节调整说明

采购经理调查是一项月度调查,受季节因素影响,数据波动较大。目前,我国非制造业PMI时间序列已满足季节调整的技术要求,自2012年3月起发布季节调整后的非制造业PMI分类指数。

责任编辑:David

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流