野蛮生长时代的终结—2012年工程机械年报评析

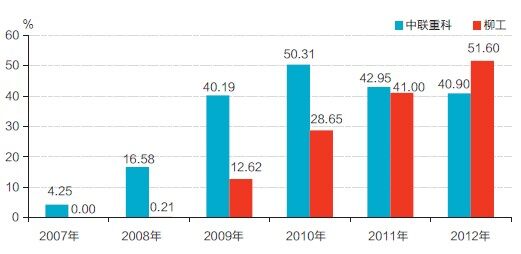

2007年以来,中联重科和柳工的融资租赁资产占收入比重呈现持续上升态势(见图13),5年之内融资租赁资产占营业收入比重分别从4.25%和0上升到41%和52%,虽然近两年中联重科的融资租赁资产比例表面上看是有所降低,但是实际上,这是通过银行保理终止了一部分的融资租赁应收款,实际发生的比例远高于报表表现出来的比例。

图13 工程机械类上市公司(以中联重科和柳工为例)融资租赁资产占收入比重大幅提高

注:其中融资租赁类资产主要包括一年内到期的非流动资产和长期应收款。

表3 2012年三一重工和中联重科反映的行业应收款情况

目前上市公司中只有中联重科和柳工两家将融资租赁公司放到了上市公司,如果未将融资租赁公司置入上市公司,则这两项科目金额为零,但是上市公司外的融资租赁公司往往要求上市公司对融资租赁出去的机器承担回购义务,相应的公司承担回购义务的金额就会比较大。以中联重科和三一重工为例,三一重工财务报账中虽然没有“长期应收款”和“一年内到期的非流动资产”两个科目,但是三一重工承担回购义务的累计金额达367.16亿元,远高于中联重科的143.48亿元。我们可以认为这367.16亿元中有一大部分是通过上市公司外的融资租赁公司所发生的业务。

需要注意的是一些上市公司为了降低应收款规模,将应收账款和融资租赁应收款打包采用无追索保理方式出售给银行,但这种方式是以公司付出较高的贴现率为代价的。

为了全面观察行业整体销售回款的情况,我们将融资租赁资产、应收账款和以无追索保理方式终止的应收款规模均考虑在内,以三一重工和中联重科为例(见表3),计算2012年总体应收款情况。从计算结果情况可以看出,三一重工和中联重科涉及的应收款类资产(有一些已经转移至银行)超过全年营业收入,这意味着目前社会上使用者没花一分钱拿到的机器超出了所有厂家一年的产量,虽然由于保理等金融手段的使用,这些钱不全部体现为企业的应收款,但是从全社会的角度看,这些都是应收款,不管哪一部分出现无法还款的风险,都会直接间接影响到整个工程机械市场,从而影响企业的发展。

应收类资产暴增的直接后果就是经营性现金流的恶化。全部16家工程机械上市公司中2010年年报经营性现金流为负的公司只有3家,2011年年报则上升为8家,2012年是5家;2001年以来上市公司累计现金流历史上从未为负过,只有2011年和2012年中期变为负数,2012年虽然转正,但是绝对数额极低,接近于零(见表4)。

表4 2006年以来工程机械上市公司经营性现金流占营业收入比重情况

责任编辑:David

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流