融资融券分析

作者简介:王合绪,江苏大学机械制造学士,南京大学经济学硕士,StarMine与《金融时报》联合评选之2008亚洲区机械与材料行业选股最佳分析师第一名。曾就职于湘财证券研究所、德隆集团战略部、美国乔丹工业和平安证券研究所,多年从事机械行业及相关行业的研究与投资。现就职于宝钢集团华宝证券。

2010年3月31日起,融资融券业务正式启动,2012年8月31日,转融通业务开始试运行,2012年2月28日,转融券业务正式开始运行,至此,中国股市开始进入全面做空时代。

融资融券业务即“融资融券”(securities margin trading),又称“证券信用交易”或“保证金交易”,是指投资者向具有融资融券业务资格的证券公司提供担保物,借入资金买入证券(融资交易)或借入证券并卖出(融券交易)的行为。 在传统的股票投资中,投资者只能通过“高抛低吸”获得股票上涨带来的收益,在股价下跌时只能忍受亏损的痛苦,融资融券业务的开展使得投资者在看空一只股票时同样可以通过借入卖出的方式获益。例如某个拥有10万股三一重工股票的投资者如果强烈看好三一重工,他可以将手中持有的这些股票抵押给证券公司融资再买入几万股的三一重工股票,在三一重工股票上涨时他的收益就能得到放大。

如果这个投资者看空另一只股票,但又不想卖出三一重工,他可以将手中三一重工的股票抵押给证券公司融入另一只股票卖出,等该股票下跌时他就可以在市场上花更少的钱买入该股票还给证券公司从而获得收益。

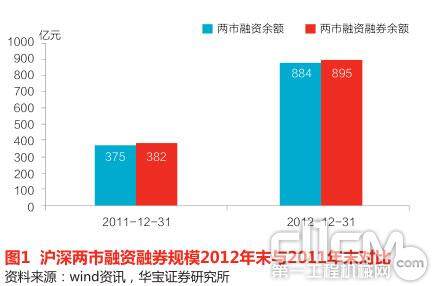

融资融券交易的规模在2012年有了较大幅度的增长(见图1),截至2012年12月31日,两市融资融券余额合计895.1亿元,较当年年初增长了134%,然而我们也可以看到融资仍然占据了两融交易的绝大多数,2012年底两市融资余额合计为883.9亿元,占融资融券余额的98.75%,融券规模仍然微不足道,其原因有两点:第一,目前的融券利率高达10%左右,交易成本极高;其次,证券公司与客户在融券交易中互为对手(证券公司看多而融券者看空)这一特性本身就限制了融券交易规模的发展。转融通业务开展后,证券公司可以从上市公司股东手中获得更多融券券源,相信融券交易规模将会快速增长,赶上融资业务规模是早晚的事。

图1 沪深两市融资融券规模2012年末与2011年末对比

虽然目前融资融券规模不大,但是融资融券业务对股市的影响将是深刻的。首先就是市场的定价功能将更加有效。没有做空机制的股市往往会出现单边上涨行情,因为投资者只有做多才能获得收益,卖方分析师只有看多某些股票并推荐给买方,或者是配合买方看多某些股票才有可能让买方赚钱从而获得买方的“分仓”,在市场条件配合的时候,某些股票在买方和卖方的共同推动下往往涨幅超出常人想象。而那些看空的投资者只能选择不参与,看空的卖方分析师也不愿意出负面评级,因为看空不能给任何人带来收益。最终很多投资者和卖方分析师往往被迫加入看多的队伍,从而上演一场“没有最高,只有更高的”看多闹剧。所以没有做空机制的市场往往是无效的,或者说价格围绕价值的振幅往往是巨大的。

责任编辑:Alley

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流