苏杰:中国工程起重机行业发展回顾与分析

【第一工程机械网 独家报道】11月7-8日,中国工程机械工业协会第四届二次会员代表大会暨第11届工程机械发展高层论坛在古都西安召开,本届会员代表大会主题是“分析面临形势、提振行业信心、促进转型升级”,高层论坛的议题是“增信心、调结构、攻高端、促出口”。听取国家宏观经济和工程机械行业发展形势报告;审议协会2012年工作总结及2013年工作计划,进行分行业和海外市场发展情况交流。

中国工程机械工业协会工程起重机分会理事长苏杰作题为《中国工程起重机行业发展回顾与分析》专题报告,以下为第一工程机械网整理的全文:

过去的十年,对于中国工程起重机行业来说是不平凡的十年。整个行业在实现高速增长的同时,也承受着国际国内激烈竞争的考验和金融危机的挑战。全行业在国民经济快速发展的带动下,实现了高于GDP的增长速度。

一、十年以来我国工程起重机行业规模不断发展

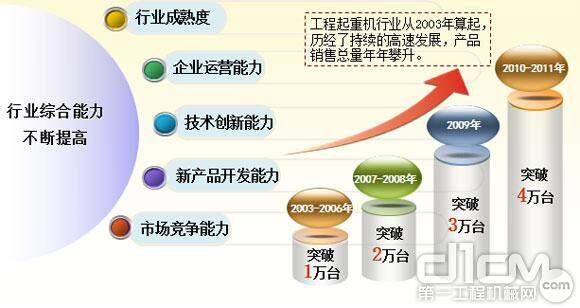

工程起重机行业从2003年算起,历经了持续的高速发展,产品销售总量年年攀升

工程起重机行业在工程机械领域保持着快速发展的步伐,表现在产品逐渐覆盖升级、技术创新和产品科技含量不断增加、龙头企业持续强势等方面。

国际化发展速度不断加快:国际国内知名品牌同台竞技,企业兼并重新现象明显,以独资、合资、股份公司等经济形式并存的经济体给起重机行业带来了新的活力和挑战 。

生产企业和产品迅速升级:以产量和新产品为标志逐步走强。全地面起重机与履带起重机的产品吨位纪录不断刷新,企业的投资扩大制造能力不断提升,工程起重机大型化发展趋势更加明显。

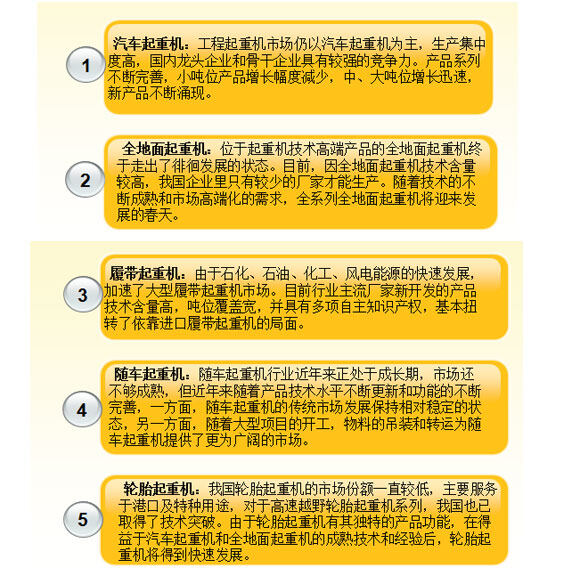

产品市场销量逐年持续增长:市场规模正日益扩大,国际国内各区域需求持续增高。履带起重机基本扭转了依靠进口的局面,全地面起重机增长势头强劲,随车起重机市场发展空间广阔。

10年来,工程起重机产品销售量连年攀升,市场规模不断扩大,非汽车起重机增长势头强劲,中国工程起重机市场以突出的业绩引起世人瞩目。

十年以来我国工程起重机行业规模不断发展

二、十年以来我国工程起重机行业运营能力不断提升

1、市场销售逐年持续增长:从2003年至2011年,随着国民经济的高速发展,作为装备制造业重要组成部分的工程起重机行业也得到了迅猛发展,市场销售逐年持续增长。

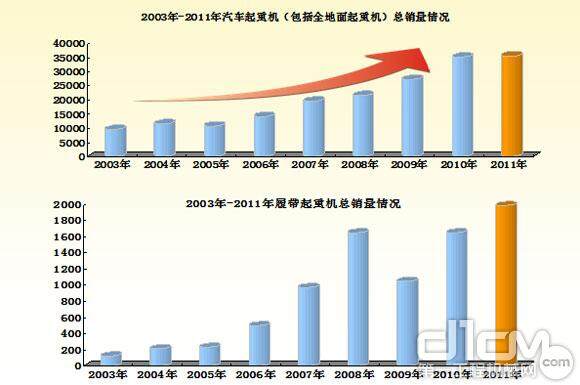

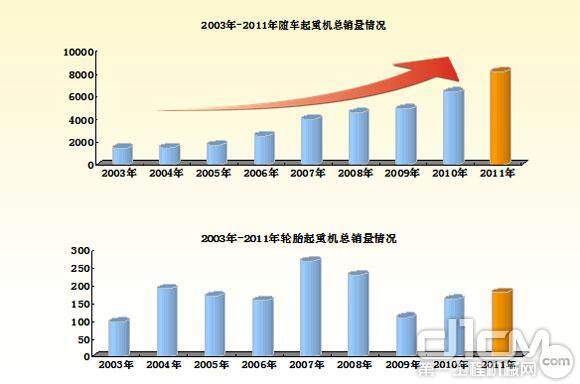

截至2011年,我国汽车起重机的销量突破3.5万台,而2003年还不足万台,保持着稳定增长;履带起重机产品的销量由2003年的百台发展到2011年接近2000台,市场发展空间广阔;随车起重机从2003年的1500台截至2011年销量已超过8000台,增速迅猛,替代小吨位汽车起重机的趋势愈加明显。

2008年第四季度受国际金融危机影响,工程起重机产品销售总量下降,但从全年来看,整个工程起重机行业仍实现着正增长,这与国家重大建设工程和基础设施建设投资拉动分不开的。到了2009年,随着世界经济的衰退,各类产品销量受到不同程度的负面影响,增速明显放缓,尤其是履带起重机因出口量的减少严重影响了该类产品全年的总销量。

2003年—2011年汽车起重机与履带起重机销量

2003年—2011年随车起重机与轮胎起重机销量

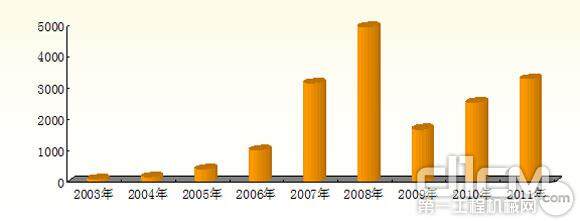

2、产品出口量波动较大:我国工程起重机行业的国际市场正在日益扩大,自主产品基本能够覆盖或取代进口产品,2003年工程起重机的出口量不足百台,到2011年出口已突破3000台,尤其是2008年整个行业出口总量接近5000台,大幅度的出口增长让中国的起重机行业受到了国际同行的特别关注。

但行业出口受国际形势的影响度愈加明显,2008年第四季度随着国际金融危机的爆发及蔓延直接影响了2009年我国工程起重机产品的出口总量。

2003年—2011年工程起重机出口总量

3、效益增长不断刷新:在国内基础设施建设投资持续旺盛的趋势下,大型工程不断上马,有力地带动了起重机行业的发展,主要经济指标不断刷新,中国起重机市场以突出的业绩引起世人瞩目。

我国工程起重机行业的各项经济指标以较快的速度增长,2003年全行业的销售收入超过50亿,截至到2011年已经超过400亿,2011年的利润总额达到68亿,而在2003年利润总额还不足1亿。2005年受到国家宏观调控的影响,各项指标均有所下降,利润总额在2004年实现高增长外,2005年急剧下降。随着行业的超高速发展,各项经济指标逐年呈现增长趋势。

进入2008年下半年,在金融风暴的剧烈冲击下,全行业沉着冷静、积极应对,政府出台相关刺激经济政策,帮助行业企业度过难关,全年累计实现销售收入270亿元,利润总额达到26亿元,仍同比保持着高速发展的态势。

三、 2012年前三季度工程起重机行业的运行情况

从2012年1-9月前三季度的统计数据来看, 由于2011年1-4月工程起重机产品销售表现为爆发式非理性增长,导致2012年累计同比下降幅度偏高,随着行业形势回归理性,反映出市场真实需求的疲弱状态。截至2012年9月,四大类起重机中除随车起重机受自身结构特点和应用场合的特殊性,一直处于正增长态势。而汽车起重机(包括全地面起重机)以及履带起重机降幅严重,整个行业面临着严峻的困难局面。

1、2012年1-9月汽车起重机行业的运行情况

截至9月汽车起重机总销量为1万6千余台,同比负增长40.2%,其中全地面起重机销售接近200台。汽车起重机的销量2月达到峰值超过2800台,3月销量约为2400台,相比2011年的3月销量将近7千台同比负增长65.1%。截至8月,汽车起重机销量累计同比、当月同比每个月都是负增长,环比也从3月至7月连续5个月出现负增长,8、9两个月环比为小幅正增长,行业形势非常严峻。

2、2012年1-9月履带起重机行业的运行情况

履带起重机产品1-9月的总销量1200余台,同比负增长17.1%。单月销量以3月为最高达到190台,相比2011年3月的250台销量同比负增长24%。同汽车起重机产品局面一样,至2012年8月履带起重机累计同比和当月同比一直负增长,9月当月同比才出现小幅正增长,环比增长则有正有负,波荡起伏,行业也遭遇了前所未有的挑战。

3、2012年1-9月随车起重机行业的运行情况

随车起重机截至9月累计销量超过8千台,同比增长11.2%,其中整机销售超过2千台,而上吊销售为5千余台,占销售比例70%以上。除1月份累计同比负增长为4.4%,2-9月产品累计销量同比连续保持着正增长。2012年3至6月的当月销量均突破千台,但从7-8月来看,增速有所放缓,当月同比出现负增长,尤其以8月降幅最大,同比负增长3.8%,环比负增长33.9%。尽管随车起重机在工程起重机行业中独树一帜,市场发展前景广阔,但仍需理性发展。

4、2012年1-9月行业主要经济指标情况

截至2012年9月,工程起重机整个行业的效益水平有所下滑,营业收入接近270亿元,同比下降18.7%;利润总额接近32亿元,同比下降38.8%;工业增加值为50亿元,也同比下降22.4% 。原因归结于汽车起重机和履带起重机主要生产企业的销量下滑明显,整个行业陷于低迷状态。

5、2012年1-9月工程起重机产品出口情况

截至2012年9月,工程起重机产品累计出口总销量接近3000台,同比增长14.98%,其中汽车起重机同比增长9.58%,履带起重机同比增长9.35%,随车起重机同比增长52.15%。总出口销售金额接近45亿元,出口成绩喜人。出口产品仍以汽车起重机为主,因大吨位的汽车起重机和履带起重机出口数量增加,所以出口销售金额增速明显。这表明我国工程起重机产品拉近了与国外巨头的差距,其中以徐工、中联、三一等为代表的工程起重机行业巨头在海外布局已全面展开,在国际市场中的竞争力不断增强。

四、2012年工程起重机行业市场形势分析

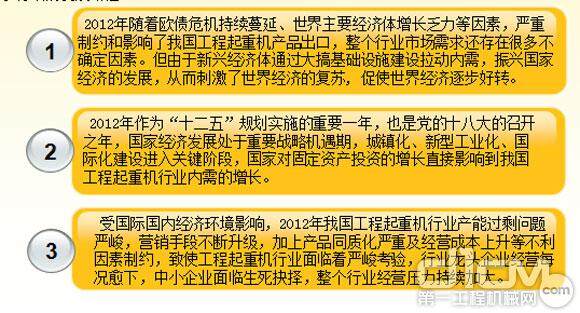

2012年,是我国“十二五”规划承上启下的重要一年,工程起重机行业历经了2011年的疯狂暴涨之后, 随着2012年上半年的悄然远逝,留给整个行业的是一个萎靡的市场。从国际形势的风云变化;国内形势的宏观经济调整以及企业自身暴露的问题,理性分析整个行业市场需求下降的主要原因,为企业敲响警钟,在痛定思痛之后,坚定信心,寻求有效的发展路径。

2012年工程起重机行业市场形势分析

四大风险

我国工程起重机行业历经了多年的高速发展,在复杂多变的国内外经济形势下,2012年整个行业直线下滑,整个产业链在跌宕的市场中艰难前行。工程起重机行业正面临着一次新的洗牌,企业如何在激烈的市场竞争中渡过难关,稳住脚跟,成为企业目前战略发展的首要任务。

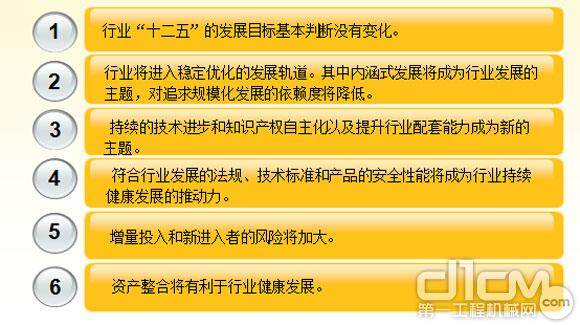

行业变化

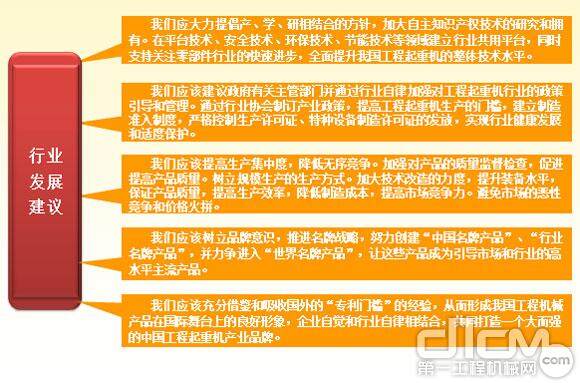

行业发展建议

2012年是国家“十二五” 规划启动的关键一年,稳定投资是扩内需稳增长的关键,而在国家“稳中求进”经济政策指引下,通过新一轮的刺激投资计划必将促使我国工程起重机行业逐步走出市场低迷的困境。

责任编辑:Eason

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流