国内装载机及挖掘机行业竞争格局分析

(2)挖掘机

挖掘机在工程机械中占有重要地位。挖掘机的主要下游产业包括土建工程、房产建筑、矿山开采及公用设施建设等,与装载机存在一定的替代关系。从产品结构上来看,目前中国国内市场份额较大的挖掘机产品主要集中在小挖领域,而市场容度更大的中高端产品所占份额较小,且所需发动机、液压件主要依赖进口。

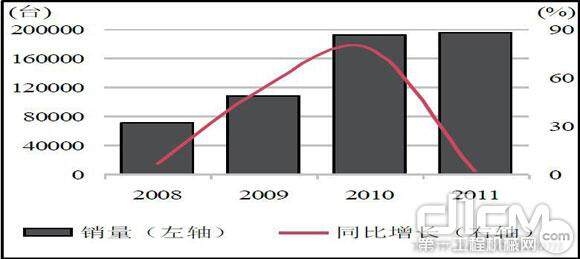

2008年-2011年中国挖掘机销量

2010年,我国挖掘机行业延续了2009年的发展态势,在政府加大基建投资、推进城镇化建设等多种政策叠加效应的作用拉动下,实际累计销售总量超过16.5万台,比2009年增长74.5%。从2010年开始,随着经济的逐步复苏,公路建设、房地产建设、铁路建设等领域直接拉动了对挖掘机的需求。受国家推动的大规模基建计划和房地产行业投资景气的影响,中国挖掘机市场将会有进一步的增长。未来挖掘机行业前景看好,中西部地区和东北地区随着经济建设的加快和施工项目的增多,对挖掘机的需求量也将逐年增大。

2011年,我国挖掘机市场稳步提升,销量呈“前高后低”的趋势,国产品牌市场份额大幅提升,本土企业实力显着增强。2011年,我国26家主要挖掘机制造商累计销售挖掘机178,352台。2012年初,挖掘机市场延续2011年的不景气态势,1~5月挖掘机累计产量8.70万台,同比下降23.55%。

2、竞争格局

截至目前,中国已有工程机械生产企业及科研单位2,000多家,形成了国有、外资、民企三足鼎立的格局。以厦工、徐工、柳工为代表的国有企业,凭借丰富的行业经验、多元化的产品群和主导产品市场占有率高等优势实现了经营规模和市场影响力的较大发展;以美国卡特彼勒、日本小松、瑞典沃尔沃、韩国斗山、德国利勃海尔、山东临工等为代表的外资企业凭借资金、技术、品牌优势在国内工程机械高端产品市场上占据主导地位;以中国龙工控股、三一重工为代表的民营企业,依靠产权清晰、机制灵活和特有的管理模式成为了行业的新生力量,市场竞争力快速增强。相反,一大批规模较小和技术薄弱的企业则面临被淘汰的局面。

从国内工程机械行业集中度看,国内工程机械行业生产厂家较多,规模较大的有徐工、中联重科、三一、柳工等,行业集中度较低。前20家主要企业的销售额约占工程机械行业总产值的50%以上,年销售额在50亿元以上的企业有7家,其中进入了百亿行列的制造商6家。品牌影响力的不断提升及产品线的完善给企业带来了更大的增长空间,增长较大的主要集中在排名前4位的企业。由于工程机械行业的产品品种较多,核心技术相对壁垒较大,因此各公司产品分布各有侧重,例如混凝土机械的主要厂商有三一集团、中联重科、安徽星马,路面机械的主要厂商有徐工科技、三一重工、常林集团,装载机和挖掘机的主要厂商有柳工、厦工股份和临工,叉车的主要厂商有安徽合力和厦工股份,推土机的主要厂商有山推股份等,而企业的盈利能力也由于其产品机构的差异性而有所不同。

由于近年来工程机械行业需求增长迅猛,各厂商均不断扩大产能,扩展产品线,同时国外厂商也大举进入中国。工程机械行业竞争日趋激烈,未来,随着行业内较大规模企业产品结构的扩充及国外企业的进入,其行业集中度有望提高。

据中国工程机械工业协会统计,2011年,中国工程机械制造商20强销售额约占行业总产值的50%以上,市场份额日益向优势企业集中。此外,工程机械行业“十二五”规划提出将鼓励行业重组并购,到“十二五”末,中国工程机械百强企业的销售规模要达到全行业的85%以上。

责任编辑:Alley

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流