通过推动出口稳定增长来缓解当前钢市压力

导语:日前,温家宝总理走访广东各地市场,就当前经济走势特别是稳定外需、加快外贸转型升级进行调研。在此期间,温总理指出要高度重视进出口贸易中存在的问题和困难,最重要是一再强调,要针对性地采取措施推动出口稳定增长,为实现全年经济社会发展目标提供良好条件,对当地民心提振作用较大。

回归当前钢市压力,尤其是出口方面,因国内实体经济的持续下滑,内贸发展受阻,国内用钢需求持续低迷,在这样的情况下,如果出口方面再出现较大缺口,钢市困境可想而知。

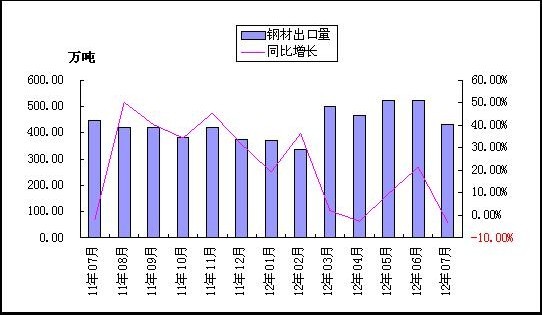

先来看一下近期国内钢市出口情况。据海关最新统计,7月份我国钢材进出口同比双降,钢材出口量较上一月下降明显。数据显示,2012年7月份我国出口钢材432万吨,较6月份减少90万吨,与去年同期相比下降2.99%,1至7月份我国累计出口钢材3155万吨,同比增长9.7%;2012年7月份我国进口钢材116万吨,较6月份增加6万吨,与去年同期相比下降6.89%,1至7月份我国累计进口钢材811万吨,同比下降12.5%。

2011年7月以来中国钢材出口量以及同比增长情况

截止到7月,我国出口钢材数量同比增加,而出口价格受国内外经济因素影响出现同比下降,且降幅仍有扩大趋势。究其原因,仍回归国内市场钢铁产能过剩压顶、钢材需求低迷,迫使国内钢铁企业不得不纷纷拓展海外市场,扩大国际销售渠道,增加出口份额以缓解内贸压力,所以总体呈现一种低价优势带动了国内钢材净出口量增加的情况,激起国际某些贸易大国的反倾销和贸易保护主义情结的产生。

从以上情况来看,中国钢材当前出口以及下一阶段出口都将面临诸多困难和不确定性。接着分析一下近阶段出口受阻的原因。

近几个月钢材出口量下滑不排除季节性因素的主导性,传统消费淡季之下,国内外整体用钢需求相应减少,国际钢材订购方面会相应缩减。但下一阶段面临的困难就不仅仅是季节性因素的问题了。中国钢市疲弱下国内钢价持续走低,一定程度上拉大国内外钢材产品价差,将会激起国际贸易保护主义以及反倾销的围剿;另外,国内出口量较大的各国当前产能释放充分,出口地产能扩张一定程度上冲击我国钢材出口。据悉,韩国和印度钢铁产能快速增长已逐渐冲击亚洲市场,特别是我国,这也是我国钢材出口占比下滑的主要因素。尽管韩国仍占据我国第一出口国的地位,但出口比例已不足20%。在全球经济不景气的背景下,主要出口地区产能扩张对我国钢材出口的制约作用正逐步显现,出口占比的下降趋势已形成。

所以,要想在如此严峻的形势下实现钢材出口的持续稳定增长,必须做到以下几点:一是钢贸双方充分了解当前国际形势,尤其是几大贸易经济体经济运行情况,从而做到出口有的放矢。笔者从相关渠道了解,欧洲经济上半年持续低迷,美国经济增速明显放缓,主要发达经济体中只有日本经济受灾后重建和宽松货币政策的影响有所加快;巴西、印度等主要新兴经济体受国际大宗商品价格下降和国际资本流动方向反复无常的明显影响,近期经济增速明显下降。具体品种方面诸如中国涂镀产品出口情况分布情况,可以参照之前的从澳大利亚对中国镀层板反倾销谈当前钢市严峻形势。

二是相关部门要继续做好落实和完善稳定出口政策,加快出口退税进度,确保及时退税,细节方面的如扩大出口信用保险规模,提高出口信用保险覆盖面,特别要注意发展对小微企业的信用保险,引入商业保险公司开展短期险业务试点,改善海关、质检、外汇管理服务,促进贸易便利化,严格执行检验收费减免政策,立即组织涉及外贸企业收费情况全面检查,取消不合理、不合法收费项目,切实减轻企业负担等等。

三是政府以及相关单位加快改变外贸发展方式,鼓励外贸企业培育更多自主知识产权产品和自主品牌。加快建设外贸生产基地,搭建贸易平台,鼓励企业建立国际营销网络。

四是政府和钢贸商们齐心协力妥善应对贸易摩擦,比如国际贸易保护主义以及反倾销的干扰,降低贸易摩擦的风险和影响,另外钢贸行业之间加强行业自律,规范贸易秩序,避免恶性竞争带来的不平等以及破坏出口的行为。

除了以上几点外,有效的措施还有很多,关键仍是努力再努力。而且,在我国经济发展不利因素依然较多的情况下,出口稳增长难度很大。在做好自身工作外,要积极响应中央政府号召,相信温总理指出的,进一步加大宏观调控力度,着力提高政策的针对性和有效性。

责任编辑:Alley

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流