前2月工业利润增速创6年来新高 国企缓慢去杠杆

规模以上工业企业利润增长超过30%,这会是经济整体企稳趋好的转折点吗?

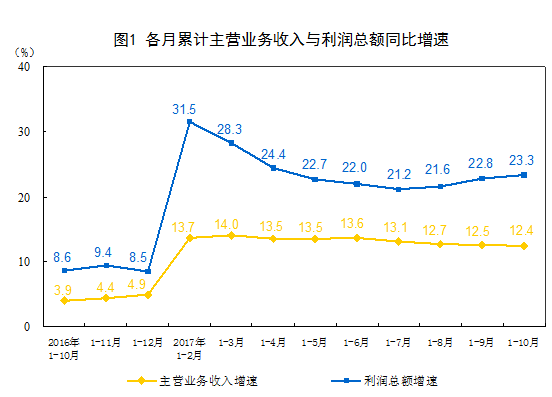

据国家统计局3月27日发布的数据显示,1~2月全国规模以上工业企业实现利润总额10156.8亿元,同比增长31.5%,增速比上年12月份加快29.2个百分点,比上年全年提高23个百分点。这也是该数据自2011年3月以来的最高增速。

对于这些数据背后意味着什么,官方、经济学界、企业界都做出了相应解读。

“1~2月份工业利润出现较快增长,较多地依靠了煤炭、钢材和原油等价格的快速上涨。虽然煤炭、钢铁和石油开采等行业利润增长较快,但仍属于恢复性增长。”国家统计局工业司何平博士解读称。

自去年以来到今年2月份PPI大幅反弹,市场对此并不感到意外。只是超预期的增长背后,目前市场关心的焦点成为企业盈利复苏是否可持续 。

受访经济界专家称,工业利润的大幅增加与去年供给侧结构性改革“去产能”有密切关系。但长期走高的动力并不充足,同时考虑到基数效应影响,2017年工业企业利润增速或将呈现“前高后低”走势。经济短期企稳,但二季度开始可能仍面临下行压力。

“去产能”行业贡献过半利润增量

国家统计局分析,1~2月份工业企业利润高速增长,主要是生产加快、价格上涨、成本费用下降三方面因素。

从价格看,1~2月份,工业生产出厂价格同比上涨7.3%,涨幅比上年12月份提高1.8个百分点;随着生产活动的扩张,总成本同比增长了13.8%,但单位生产活动的成本在降低,每创造100元主营业务收入的成本为84.91块,比2016年12月的减少了0.61元;1~2月工业增加值同比6.3%,比2016年全年增速高了0.3%,受益于PPI同比继续回升,也在价格上改善了收入,主营业务收入同比从2016年全年的4.9%增加至13.7%。

“去年‘三去一降一补’供给侧结构性调整是本轮工业企业利润回暖的重要推手。经过结构性调整,部分产能过剩行业产能呈现持续下降趋势,而受益于供给出清、价格上涨、成本费用降低等其他因素影响,工业企业利润得到显著改善。”银河证券首席经济学家潘向东向记者分析称。

从库存周期来看,本轮库存周期从2011年至2016年6月份为持续去库存阶段,“去库存”超额完成任务后,生产及流通环节的库存已至低点。自2011年起PPI经历了54个月的负增长后于2016年开始修复,并于2016年9月由负转正。2017年2月产成品库存同比6.1%,较去年底增加2.9个百分点,仍处于“量价齐升”驱动的主动补库阶段。

“尤其‘去产能’是此轮钢铁、煤炭行业利润上升的重要原因,而这些行业贡献了一半以上的增量利润。”联讯证券首席宏观研究员李奇霖认为。

国金证券(13.700, 0.12, 0.88%)首席宏观分析师边泉水指出, 3月份钢材市场量的涨幅有所收窄,但电厂日均煤耗表现向好,印证3月份工业生产仍旧有支撑,结合PPI预计3月份仍能维持高位水平,预计3月份的工业企业利润仍有一定支撑。

不过这种价格驱动的利润高增长未来或难以持续。

“一方面,目前大宗商品价格已处于高位,缺乏持续涨价的空间;另一方面,现金流改善带动企业逐步扩产,产成品库存回补,且增速超预期。3月27日铁矿石、螺纹钢、煤炭等期货价格大跌,也与高库存有关。”李奇霖对记者表示。

3月27日,铁矿石价格遭遇暴跌,当天刷新了1月10日以来的新低。相比今年3月16日录得的相对高位661元/吨,铁矿石价格跌幅已高达17.6%。而在铁矿石暴跌的带领下,中国多个工业品价格也出现下跌。数据显示,上期所铜期货价格大跌1.8%,大商所焦煤期货价格猛跌3.8%,郑商所动力煤价格小幅下挫0.5%。

“整体而言,上游企业利润改善主要受益于产品价格上扬带来的恢复式增长,但鉴于当前上游如煤炭等价格已处高位,增长趋势难长期持续;而中下游利润改善仍受需求端制约。”潘向东表示。

摩根士丹利华鑫证券首席经济学家章俊对记者表示,“本轮企业盈利改善似乎跟实体经济复苏关系不大,PPI从去年年初开始触底反弹一路上行,并带动工业企业盈利出现大幅改善,但同期工业增加值同比增速似乎依然不温不火维持在6%左右徘徊,这种‘弱复苏的盈利’现象在过去历史上很少见到的。”

据他介绍,“弱复苏的盈利”,即在实体经济复苏的初始阶段,一方面需求上行的动能较弱导致需求价格弹性较大,另一方面由于存在大量过剩产能导致供给价格弹性也很大,因此在这个阶段厂商的提价能力不高。

国企利润大幅领跑民企

值得注意的是,不仅上下游感知冷热不均,经营改善程度在国企和民企中也相距甚远。

从上中下游来看,受益于价格上涨和需求回暖利润均有显著改善。但从改善程度看,1~2月份,上游利润同比增长163.6%,但中下游行业利润增长仅为37%和12%。

同期,国有控股企业利润同比增长100.2%,其中,中央企业增长66.3%。但与此同时,集体企业实现利润同比则只增长9.6%,私营企业实现利润总额也只增长了14.9%,大幅低于国企利润增速。

国企利润增速大幅高于民企增速的情况在以往并不多见。今年前两个月的数据与上游实现利润倍增的资源型企业多是国企有关,但是市场分析人士看来,或还有一些别的原因能够解释这一背离的状况。

李奇霖指出,通过测算可发现国企利润增速高于主营业务增速迹象明显,这意味着企业可能是通过投资股票或房地产获得超额收益。

而从企业的负债率上看,财新智库莫尼塔宏观研究主管、财新智库董事总经理钟正生在接受媒体采访时指出,在利润大幅改善的情况下,国企的资产负债率相比去年12月仅下降了0.3%,去杠杆进展缓慢。

在中国人民银行行长周小川已经发出结束货币宽松周期的信号之后,以价格繁荣促成的经济数字增长还能持续多久成为市场的普遍担心。

考虑到假若剔除价格因素,实际消费2016年四季度以来已经开始下行。而中长期来看,消费要实现增长更多依赖于结构调整和投资带动的被动型增长。未来短期内一旦政策力度减弱或退出,地产挤压所导致的消费疲态将再次凸显。

潘向东表示,“结合1~2月的其他经济数据来看,当前名义投资回升源于投资品价格指数上涨,如果剔除价格指数的影响,折算后的投资的真实增长率已经是不断回落。”

对于当前的政策取向,瑞银中国首席经济学家汪涛看来,虽然两会将今年的GDP同比增速目标定为6.5%,但是政策基调和将M2增速定为12%,高于去年实际值表明政策将继续支持经济增长。政府工作报告中对经济增长目标还特别指出“在实际工作中争取更好结果”,考虑到今年地方政府面临换届,因而大概率会继续提供财政和基建政策支持。

李奇霖认为,“货币政策逐步紧缩,未来稳增长主要依靠宽财政。这可能的方式包括加快PPP项目落地和专项建设基金,以助力基建投资。”

只是基建投资主要仍是地方政府和国有企业为主导,能否能够将增长效应传递到更多的市场主体,成为经济结构调整的关键,尤其中国的民营企业是最重要的就业岗位的提供者。

面对外部环境面临诸多不确定性,以及国内“防风险”与“去杠杆”下流动性偏紧的约束,短期内经济数据的“乍暖还寒”“冷热不均”,并不意味着经济已经启动新一轮周期。潘向东表示,“未来仍需要有效实施积极的财政政策和稳健的货币政策来稳增长。而中长期来看,要走出经济困局实现新一轮增长周期的关键在于加快改革,释放经济增长的潜能。”[详细]2017-04-01 10:45