徐工机械半年报公布 铲运机营收独善其身

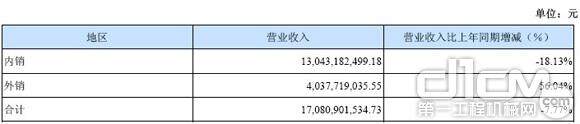

国内市场与国外市场营收分布

徐工机械主要财务数据

报告分析与讨论

半年来,公司顶住市场持续回落的巨大压力和全行业十几年来所遇极为困难的低谷挑战,按照―三放两控一遏制‖的战略经营指导思想,加快变革调整和自主创新,加快国际化开拓和全国全球布局,逆势实现多项经营亮点突破,实现高质量、高效率地整体运营,为完成全年目标任务奠定了重要基础。

报告期内,公司营业总收入179.61亿元;利润总额18.48亿元;归属于母公司所有者的净利润15.90亿元;每股收益(摊薄)0.77元;归属于母公司所有者的每股净资产7.86元;净资产收益率(加权平均) 9.98%。

公司8类主要工程机械主机销量同比降幅近30%,全行业处于十几年来所遇到的运营极为困难的低谷期。在空前持续的低谷挑战中,公司营业收入、利润总额等主要经营指标虽然出现一定回落,但主要指标表现均远好于行业平均水平,且呈现了逐月环比增长趋势。

1、新兴产品势头强劲。徐工自主品牌的成套混凝土机械上半年销售收入首破20亿元大关,销量增幅达106%,销售收入增幅继续保持在80%以上的接近翻番;母公司徐工集团控股并购拥有世界成套混凝土机械尖端技术的德国施维英公司,将与持续爆发能量的自主品牌混凝土机械协同成长。环卫车辆和桥梁检测车、道路清障车等市政装备及滑移装载机等小型工程机械销量均实现70%以上快速增长,都成为公司新的增长亮点。 上半年,公司传统产品、新兴产品等全线产品在市场逆势中,呈现出强者恒强、占有率更加集中、地位更加稳固并快步实现重要突破等突出特点。汽车起重机、压路机、摊铺机、平地机、登高平台消防车、随车起重机、铣刨机、挖掘装载机、桥梁检测车等9类主机和工程机械油缸等零部件占有率继续保持国内市场第1位;履带起重机占有率位居国内第2位,混凝土泵车占有率位居国内第3位。

2、重大研发项目加快实施。约200项列入年度预算的重大科研项目在加紧推进实施,将加快形成一大批全新核心技术和自主专利。公司最新研发的1200吨全地面起重机、2000吨履带起重机、12吨装载机、第四代全智能筑路机械等―三高一大‖产品,均在完成鉴定和四大制造基地投产的基础上,加快形成了批量制造和批量销售,并均以高端重大突破打破了国外企业的全球垄断;被国家科技部纳入863计划项目的3600吨履带起重机已与中石化签订销售合同,都将形成中国工程机械产业最具代表性的最新技术制高点。公司―全地面起重机关键技术开发与产业化‖项目获得国家科技进步二等奖。

3、自主创新取得重大进展。具有国际水平的工程机械研发大平台江苏徐州工程机械研究院即将竣工启用;以集团并购的德国FT公司、荷兰AMCA公司两家液压系统研制企业为基础,欧洲研发中心建设奠基并全面推进,正在加紧工程机械阀泵马达等液压元件核心技术突破,集团核心零部件技术的突破将为公司提供重要战略协同。公司自身研发的新型变速箱、高端液压油缸、电控系统等关键零部件在取得重大进展的基础上,也在加快批量配套步伐。 公司实际经营业绩较曾公开披露过的本报告期盈利预测或经营计划是否低20%以上或高20%以上:

可能对公司未来发展战略和经营目标的实现产生不利影响的所有风险因素 一是在市场大幅下滑的严峻形势下,行业整体总销量、总销售收入同比大幅下降,作为龙头企业,公司的整体状况好于行业,但由于市场需求不足,销售收入有所下降,利润也有所下降。 二是由于市场竞争激烈,行业整体应收账款占用加大,影响利润的成本因素增加,企业需要进一步强化风险管控。

责任编辑:Anny

买车卖车 养车维修 疑难故障 学大招

扫码加入BOSS团徐工挖机群

徐工机械三季报:毛利率提升2.7个百分点,高质量发展更进一步

徐工机械(000425)10月30日晚间披露了三季报,公司降本增效、毛利率提升明显。此外,公司现金流[详细]2023-10-31 16:13