基建投资有望提速 逾14亿大单狂涌三行业

基建投资历来被视为平滑经济波动的重要手段,为应对当下经济增速下滑趋势,今年上半年国内重大基建投资项目审批进度有望提速。一般来说,基建投资增加将有效拉动水泥、工程机械和建筑工程等相关上市公司业绩。统计数据显示,上述板块昨日受到逾14亿资金热捧,进一步反映了市场对三行业相关个股的青睐。

工程机械:大单流入5.90亿元

据《证券日报》研究中心和统计显示,昨日工程机械(中信二级行业)指数迅速上涨,涨幅达4.92%,行业流通股加权平均股价为12.01元,成交金额为26.30亿元,当日总成交手数22746.71万股,平均换手率1.16%,静态市盈率为11.62倍。

统计显示,昨日工程机械板块中有10只个股呈大单资金净流入,占行业交易中个股总数的62.5%,合计大单资金净流入58988.41万元。其中,大单资金净流入超过1000万元的个股有4只,分别为:中联重科(31140.54万元)、三一重工(21612.23万元)、柳工(2715.12万元)、厦工股份(1319.39万元)。

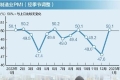

2012年一季度,除混凝土机械和叉车实现增长外,其他工程机械主要机种增速均呈不同幅度的下滑走势,根据工程机械行业协会统计数据,挖掘机销量44087台,同比下降42%;装载机销量51244台,同比下降27%;工程起重机(包括汽车、履带、随车起重机)销量9652台,同比下降33%;推土机销量2627,同比下降47%;压路机销量3360台,同比下降48%,叉车销量76023台,同比增长1%;混凝土机械同比增长45%。

银河证券认为,二季度随着天气好转、基建项目和保障房项目陆续复工开工有望带旺工程机械的需求,但由于工程机械下游需求占比较大的房地产投资恢复仍需时日,预计整个未来中期的行业面偏谨慎,维持工程机械行业“推荐”评级,继续看好行业中综合实力雄厚、产品线丰富、抗周期能力较强的龙头品种:中联重科、三一重工和公司主营叉车,受基建、地产下滑影响相对较小的安徽合力。

建筑施工:大单流入4.46亿元

据《证券日报》研究中心和统计显示,昨日建筑施工(中信二级行业)指数迅速上涨,涨幅达2.21%,行业流通股加权平均股价为4.99元,成交金额为38.33亿元,当日总成交手数62017.39万股,平均换手率0.92%,静态市盈率为10.85倍。

统计显示,昨日建筑施工板块中有29只个股呈大单资金净流入,占行业交易中个股总数的61.7%,合计大单资金净流入44610.18万元。其中,大单资金净流入超过1000万元的个股有9只,分别为:中国铁建(9608.86万元)、中国化学(7482.83万元)、中国建筑(6887.56万元)、中国交建(4364.29万元)、中国中铁(4101.29万元)、新疆城建(2325.40万元)、中国水电(2088.63万元)、隧道股份(1744.96万元)、上海建工(1238.99万元)。

公路建设方面,(1)公路建设十二五仍有空间,5年公路新增52万公里。地区差异大,今年中西部投资增速高,贵州、甘肃和河南2012年计划投资增速分别为74%、46%和35%。(2)四川十二五计划完成交通建设投资超4000亿,相对十一五翻番。

水利水电工程建设方面,(1)11年受到政策支持10年投资4万亿,11年开始项目审批加速,今年至今已批复水利项目139亿,核准水电站580万千瓦(去年全年1268万千瓦)。(2)水利水电股去年上涨体现主题性机会,合同未充分体现,今年将逐步由主题性过渡到新签订合同层面的发掘。

地铁建设方面,(1)约28个城市获得政府批准建设地铁,十二五城市地铁建设将达到顶峰。(2)京沪深24条线在建,约3000亿总投资规模。

国泰君安认为,(1)今年经济出口增速不容乐观,需求拉动作用力尚小,7.5%GDP增速目标仍需投资拉动。房地产政策不放松,因此预计将通过支持铁路、水利等基建工程投资,拉动经济增长,对冲房地产和出口影响。随政府重视政策支持,基建项目开工复工增加,二季度基建建设股将出现主题性投资机会。(2)基建股目前基金持仓比例低,有较好的向上弹性。(3)基建股普遍估值较低,看好基建股二季度行情。个股推荐安徽水利、葛洲坝、龙泉股份、四川路桥、隧道股份和上海建工。

责任编辑:Amanda

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流

国家统计局:2023年1-5月份全国固定资产投资增长4.0%

1-5月份,全国固定资产投资(不含农户)188815亿元,同比增长4.0%(按可比口径计算,详见附注[详细]2023-06-15 15:42