【营销&后市场大会】冯桂英:2017年中国工程机械流通领域市场分析

2017年10月24-26日,2017中国工程机械营销&后市场大会在长沙隆重召开,本次大会以以“创新求变与融合重塑”为主题,携手协会、制造商、代理商及后市场的数百家企业嘉宾,将创新融合与重塑行业生态作为关注和探讨的方向。

10月25日下午,2017中国工程机械营销&后市场大会上,中国工程机械工业协会代理商工作委员会常务副会长冯桂英对《2017年中国工程机械流通领域市场的运行状况》做了主题演讲,以下为冯桂英的发言实录:

中国工程机械工业协会代理商工作委员会常务副会长冯桂英

2017年是中国工程机械流通领域市场发生巨大变革的一年,也是代理商群体重新起航、转型升级的一个新的起点。时间与机会发生了变化,对于代理商来说,影响其发展的因素也会发生变化。

国家经济、政策层面的相关变化

工程机械行业需求端的各领域发生了巨大变化

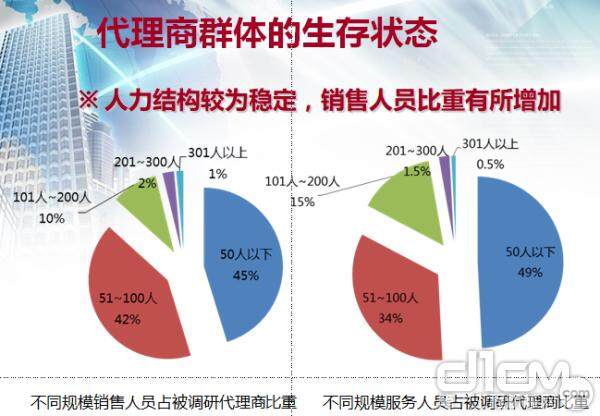

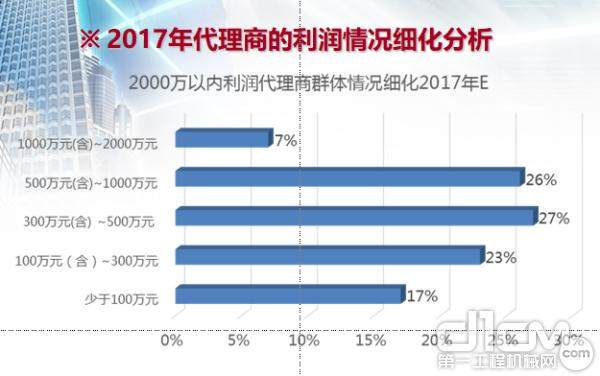

代理商群体的生存状态发生了很多变化

工程机械市场环境发生了变化

用户群体发生了很大变化

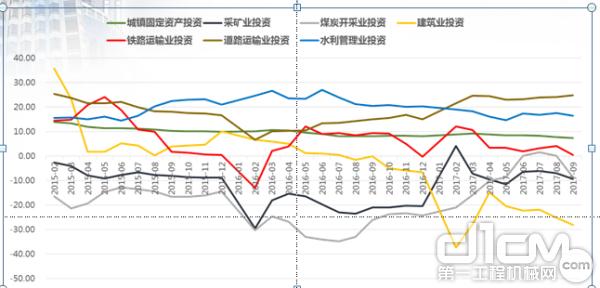

下游重点需求行业固定资产投资情况

2017年1-9月,固定资产投资累计同比7.5%;煤炭投资累计同比增速-8.50%,比上年提高17.5个百分点;建筑业投资累计同比增速-28.0%;铁路投资累计同比增速0.50%;公路投资累计同比增速24.9%;水利投资累计同比增速16.50%;公共设施管理业投资增长23.7%;新开工项目计划总投资376347亿元,增长2.4%, 提高0.2个百分点;基础设施投资99652亿元,同比增长19.8%,增速比去年同期提高0.4个百分点。

尽管部分固投增速低于上年,但与工程机械行业密切关联的水利、公路、铁路和煤炭等采矿业的投资额仍居高位,这是这一轮市场火爆增长的重要原因之一。

PPP持续深入落地,成为重要利好因素

截至2017年6月底,财政部PPP入库项目数净增前三位是市政工程、交通运输、生态建设和环境保护,合计占增量的59.6%;落地项目数当月净增前三位同样是市政工程、交通运输、生态建设和环境保护,合计占增量的63.8%。

从落地项目数分布区域来看,其中山东、新疆、河南、四川、浙江、安徽等地落地PPP项目较多,排名靠前,分别达到279、173、114、110、108个;山东、贵州、河北、北京、河南、云南等地落地项目投资额排名靠前,分别为3458、2691、2204、1861、1807、1609亿元。

PPP项目库入库项目中交通运输类项目达1756个,总投资达5.1万亿元,分别排名第2位和第1位。由于公路项目拥有收费权,能够在项目建成后提供稳定的现金流,所以是最适合社会资本投资的基础设施项目之一。按照公路类项目占交通运输类项目总投资的80%,入库项目将于“十三五”期间全部投资完成测算,则“十三五”期间采用PPP模式投资的公路项目有望达到4.1万亿元,占“十三五”期间公路总投资的38%。

代理商群体的生存状态小结

未来三到五年之内,中国工程机械的代理商群体会继续分化,妥善解决债权债务问题只有能够实现较好盈利的代理商才能在未来的市场中占据更加有利的竞争位置,才可能是未来中国工程机械流通领域市场渠道的控制者。

代理商群体对后市场涉足的程度继续深入,虽然整体后市场的盈利能力仍然不高,但是为了中长期发展,代理商对于后市场的投入力度在加大,认识程度更加清晰,代理商的后市场业务布局逐渐夯实基础。

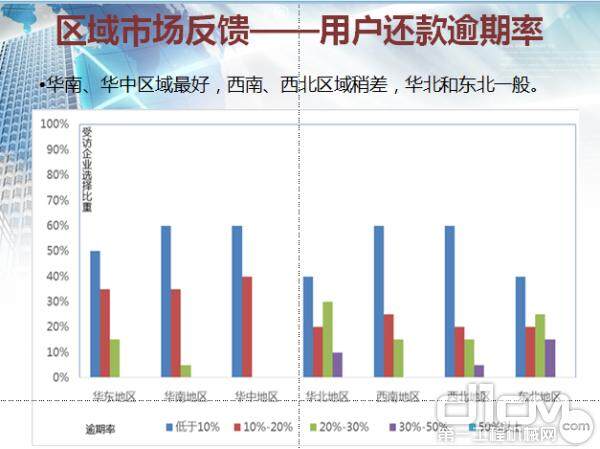

从2017年内情况来看,风险控制好的代理商,一期到三期逾期率都控制在5%以内,甚至是0.5%;而少部分控制得不好的代理商,其一期逾期率达到了20%~30%,三期逾期率则超过了10%。对于业内制造商来说,前期累计的应收账款的压力,部分代理商已经消化完毕。

在市场日渐加热的今天,我们仍然要谨记过往的血粼粼的教训,信用销售是一把双刃剑,只有谨慎为之,才能更好的为企业的销售业绩服务,而不是起到相反的负面作用。

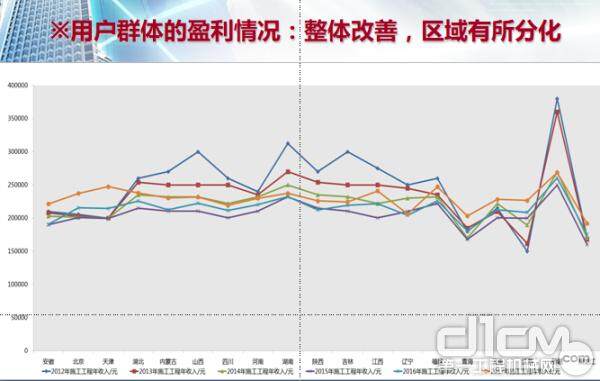

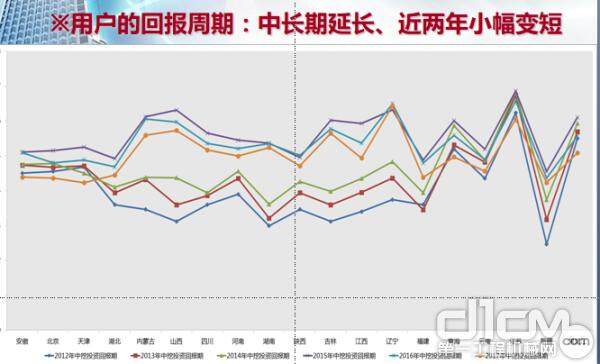

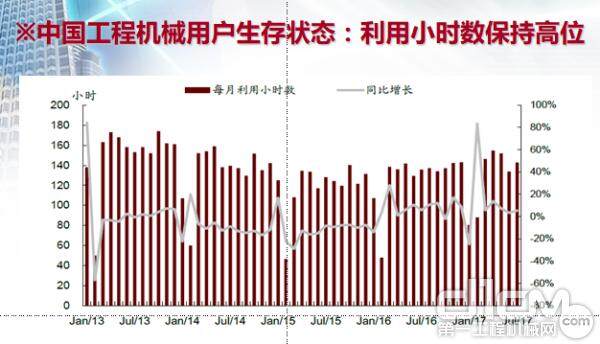

用户群体的生存状态

※用户群体特征:整合进行时,集中度提高

2017年,根据调研中心统计数字,国内用户群体约71.4%(2016年为76%)为个体性质,约28.1%(2016年为23.5%)为民企性质,还有不到0.5%(2016年为0.5%)为国企性质。

2017年,同比上年,个体用户比重降低4.6个百分点,民企用户的比重提高4.6个百分点,国企用户的比重保持不变。从用户群体的变化过程来看,国企用户的比重比较稳定。个体用户群体在整合中继续缩小,民企的用户群体的规模在不断增加。

2017年,据统计显示,终端用户呈现年轻化趋势,35(含)岁以下用户占比高达58%(2016年为56%),而其中26(含)岁以下的90后用户占比约为18%(2016年为17%)。35岁以上用户群体占比约为42%(2016年为44%)。

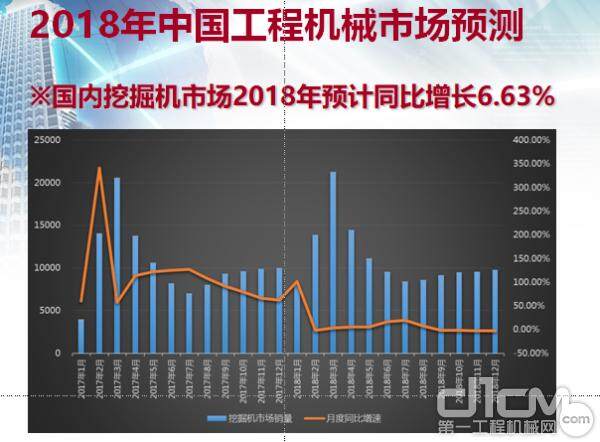

在本年度调查中,有74%的用户表示2018年第一季度会新增采购设备,其中有34%的用户表示更倾向于购买二手工程机械设备。对比上年,前者增加7个百分点,后者降低1.6个百分点。与我们中国工程机械挖掘机市场预测模型的预测结果相一致的是,2017-2018年,我们将迎来新一轮市场保有量中更新换代带来的需求,这部分需求将成为新机市场需求的重要支撑点。

2017年,在我们的用户调查样本中,31%的用户年度购买用户是用于自身工程自用,69%的用户购买工程机械设备是用于出租;前者增加4.2个百分点;在69%的用户群体中,有26.5%的用户倾向于2017年内成立自己的中小型区域性的租赁公司,这个比重与上年几乎一致。

用户群体的生存状态小结

用户群体的年轻化趋势、集中化趋势将愈加明显。关注核心用户群体的需求变化是重中之重。

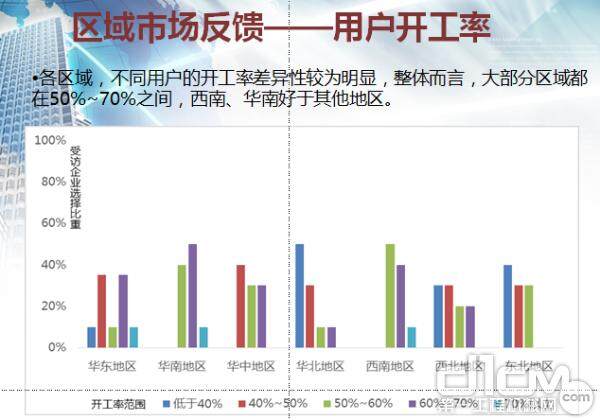

华东、华南等成熟市场区域,西南、西北、中部等迅速发力市场区域,还有华北和东北等上一轮市场的重灾区……区域市场迥异的市场发展阶段,也导致用户群体的生存状态虽然不尽相同。

在民企用户中,我们看到的一个正在增强的趋势,个体用户群体的进化与整合之后,民企用户也在整合,中小型的租赁公司逐渐增加,终端的工程机械租赁市场正在发生整合和变革,我们可能会在未来两到三年内,看到中国工程机械租赁市场的进一步迅速发展。

2017年,在我们的用户调查中,一个重要的趋势就是,用户群体更加注重轻资产化,越来越多的中大型用户开始将设备整体打包出去,能够提供成套解决方案的服务商和代理商更受用户青睐,也有很多用户开始从自买转向租赁设备。

责任编辑:Jefon

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流