内容提要:改革开放以来,以出口为导向的中国下游行业快速发展引致了成套设备的大量进口。自2005年装备制造业已成中国出口主力军,但中国装备制造业进口规模也在快速增长,且占全国货物进口额比重基本保持在45%~50%左右,中国出现了“为下游出口而引进成套设备”为主向“为设备出口而引进中间品”为主的产业演变。为此,中国装备制造业发展战略需要从企业间竞争视角转向价值链竞争视角。

作者简介:陈爱贞,厦门大学经济学院国际经济与贸易系副教授,经济学博士,研究方向:国际贸易理论与政策;

钟国强,厦门大学经济学院国际经济与贸易系硕士研究生,研究方向:国际贸易理论与政策。

一、引言

装备制造业作为整个制造业的基础和核心,不但是为下游行业提供技术和装备支持的基础性、战略性产业,更是一国实现产业结构调整和技术升级的主导产业。也因此,装备制造业被视为工业化之母,是高新技术产业之根,更是一国国际竞争力的根本体现。纵观世界上的发达国家,基本都是装备制造业强国,装备制造业发展水平成为衡量一个国家发达程度的重要指标(Kim & Lee,2008)。

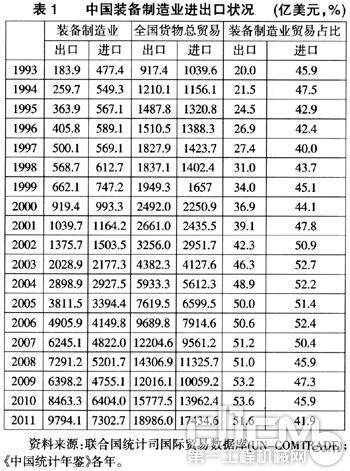

中国装备制造业是在设备、技术引进及与跨国公司合资、技术溢出等基础上发展起来的。从表1可见,1993年中国装备制造业出口额占全国货物出口的比重只有20%,而其进口额占全国货物进口的比重高达45.9%,装备制造业的贸易逆差293.5亿美元,是全国货物贸易逆差122.2亿美元的2.4倍。到1998年,中国装备制造业出口占全国货物出口的比重已超过30%,2002年超过40%,2005年开始稳居50%以上的份额,并实现从贸易逆差转向贸易顺差。与此相伴随的是中国装备制造业产业规模迅速增长,到2009年产值规模居全球第1位。

但一个突出现象是,在中国装备制造业产业规模和出口规模大幅增长的同时,中国装备制造业的进口规模也在快速增长,如表1所示,从1993年的477.4亿美元增长到2011年的7302.7亿美元,增长了14.3倍;而且1993~2011年间其进口额占全国货物进口额比重基本保持在45%左右,2002~2007年间甚至高达50%以上。为何在中国装备制造业供给能力和出口能力快速增长的同时,还高度依赖进口?

对中国装备制造业大量进口问题,陈爱贞等(2008)分析了以出口导向为特征的下游行业为了满足全球价值链中“买方驱动者”的各项标准,只能动态地引进国外设备,造成了对上游本土装备制造部门市场空间的挤压和替代效应。巫强等人(2009)将产品质量偏好引入垄断竞争的贸易模型,发现在产品质量提高后,消费品厂商面对的国际市场需求会增加;进口合适的机器设备能提高消费品厂商短期出口规模与利润,并导致该行业的整体出口扩张,由此出现了“为出口而进口”或“进口引致型出口”的现象。现有文献主要分析的是,下游行业为出口而大量引进机器设备的机理。但2005年中国装备制造业出口占全国货物出口的比重就达到了50%,出口的主力军已经变成装备制造业,那“为出口而进口”机理是否会发生变化?本文将对此展开深入分析。

表1 中国装备制造业进出口状况

二、“为出口而进口”的演变机理

装备制造业的两个重要特性是:(1)装备制造业是典型的专业供给商行业(specialized supplier industry)(Pavitt,1984),作为制造业的工作母机与中间品,专用性往往比较强,因此装备制造业的发展是内生于下游行业的需求;(2)设备作为复杂产品的技术特性决定了其生产过程相对比较复杂,生产工序比较多,因此具有装配型特性,生产工序可分离性比较强。因此,当一个发展中国家产业发展水平比较低,而又不对外开放,则其制造业发展水平比较低,对装备制造业需求低;同时,装备制造业技术水平低也会约束其产业垂直分工,从而制约下游制造业发展水平。

从国际产业转移发展历程来看,主要沿着“日用消费品—电子消费品—机械设备”演进,多数发展中国家的下游日用消费品和电子消费品行业率先承接国际产业转移,并出口这些产品。由于这些出口的产品需要符合国际市场需求,因此发展中国家下游行业对生产设备更新、升级的需求随之提高。但由于装备制造业多属于知识与技术密集型,发展中国家机械设备技术含量相对比较低,国产设备与国外设备的技术差距,迫使下游企业只能引进国外设备,为此出现下游行业为出口而引进机械设备的现象。由此随着下游行业出口增多,对成套设备的进口需求也随之递增。

随着大量设备进口增多,技术溢出效应和竞争效应往往会推动发展中国家设备企业进行技术创新;另一方面,随着国际产业转移逐级深化,尤其是发达国家设备市场日趋饱和,外资设备企业开始大量进入发展中国家,由此也会推动发展中国家装备制造业的发展。此外,设备的装配型特性,也为发展中国家装备制造业参与国际分工和出口提供了机会(Gereffi et al.,2005)。但由于受核心技术限制,一些关键的基础零部件如轴承、液压件、密封件等,往往存在水平低、品种少、满足度低、质量不稳定等问题,因此往往还需要依赖进口和外资企业。为此,往往会出现随着装备制造业出口增多,对中间品进口的需求也增多的现象。同时,与发达国家在基础零部件和基础机械上的差距,会直接影响发展中国家专用设备的综合技术水平,从而制约体现综合科技创新能力和制造实力的重大成套装备产品的发展;一些基础机械产品如数控系统、发动机,是多数发展中国家装备制造业突出的薄弱环节,由此会严重制约“高精尖”装备的发展。因此,随着国际产业转移逐级演进,发展中国家往往会出现以“为下游出口而引进成套设备”为主向“为设备出口而引进中间品”与“为下游出口而引进成套设备”共存的演变趋势。

随着装备制造业成为出口主力军,会进一步往以“为设备出口而引进中间品”为主的方向演进。但装备制造企业作为资本品生产者,其高端化发展所需要的默示性知识(tacit knowledge)很难物化于设备中,即技术授权无法解决设计能力弱的问题(Kim &Lee,2008),因此,发展中国家装备制造业要从“为设备出口而引进中间品”的国际垂直分工模式,往“出口成套设备同时进口成套设备”的水平差异化分工模式发展,往往困难重重。

京公网安备11010502049281号 网络视听许可证0113658号 广播电视制作许可证20759号

京公网安备11010502049281号 网络视听许可证0113658号 广播电视制作许可证20759号 客服QQ1355831837

客服QQ1355831837