从高增长奇迹到股票市值急转直下

1999年以来,中国以房地产、基建为主的“土地经济”给工程机械行业带来了巨大的发展机会,这期间三一重工、中联重科、徐工机械、柳工、厦工股份、山推股份、安徽合力、常林股份等持续经营的8家A股上市公司营业收入从2000年的53.65亿元上涨到2012年的1830.09亿元,营业收入(含重组)上涨了30.87倍,归属母公司的净利润更是从2000年的2.94亿元上涨到2012年的162.78亿元,上涨了55.29倍。期间三一重工营业收入从2000年的3.93亿元上涨到2012年的468.31亿元,中联重科从2.45亿元上涨到480.71亿元。中国工程机械企业的这种增长速度在全世界都是一个奇迹。

工程机械上市公司依赖资本市场快速发展,同时也给予了投资者丰厚的回报,从2000年底到2010年底,7家连续经营的A股上市公司(上文中的8家公司除去2003年才上市的三一重工后)总市值上涨了4.26倍,其中中联重科上涨了22.12倍,徐工机械(2009年注入起重机业务推动股价上涨)总市值上涨了18.44倍,柳工上涨了8.86倍,三一重工2003年上市,到2010年总市值上涨了18.44倍。

不过到了2011年,工程机械在资本市场的表现急转直下,2010年底,8家样本公司总市值达到3106.14亿元,到2011年4月13日,最高点达到3793.93亿元,到2013年4月底收盘下跌至1792.99亿元,8家公司市值蒸发了52.74%。

国内工程机械行业习惯于相对估值评价体系

资本市场赋予上市公的股票价格往往是通过对企业成长性分析后给予的评价,通常有绝对估值和相对估值两种评价体系。绝对估值是现金流贴现法,一般来讲,股票的价格总是围绕着股票的内在价值上下波动,发现价格被低估的股票,在股票的价格远远低于其内在价值的时候买入股票,而在股票的价格回归到内在价值甚至高于内在价值的时候卖出以获利。绝对估值采用估值模型对企业的内在价值进行评价,要求对企业和所属行业有非常明确的判断,这种估值方法适用于发展比较稳定的行业,对于高成长或者业绩波动比较大的行业一般采用相对估值。相对估值是使用市盈率(每股价格与每股盈利比率)、市净率(每股市场价格与每股净资产比率)、市销率(市场价格与销售收入比率)、市现率(股票价格与每股现金流量的比率)等价格指标与其他多只股票(对比系)进行对比,如果低于对比系相应指标的平均值,股票价格被低估,股价将很有希望上涨,使得指标回归对比系的平均值。

国内股票市场对于制造业基本上是采用相对估值法,对于增长比较稳定、平均盈利能力在10%左右而且盈利稳定的企业,一般认为一倍的市销率比较合理。从净资产收益率的角度来看,市净率也是一个比较合理的评价指标,不过对于周期性较强、盈利能力不是很稳定的行业和企业,市场上最常用的评价指标还是市盈率,工程机械基本上采用的是这个指标,也就是说市场观察企业最主要的还是其盈利增长趋势。

按照市场经验,一般预期未来3~5年复合增长率达到多少,市场认为该公司合理的价格就可以达到多少倍的市盈率,比如预计一家公司未来3~5年的复合增长率达到30%,就会认为该公司30倍市盈率估值比较合理。但事实上,企业的相对估值又与历史经验和行业特性有很大的关系,对于新兴产业,如果预期未来有爆发性的增长,市盈率指标是没有意义的,对于行业持续增长、行业地位稳定的企业,即使未来增长不是很高,但考虑持续性,市场估值也会高于持续增长的百分比,而对于周期波动比较大而且被认为是阶段性的产业,市盈率则往往低于增长率。工程机械是典型的周期性行业,其估值也有明显的周期性特征:当行业预期上涨时,行业市盈率相对比较高;当行业预期下行时,行业市盈率会比较低。A股市场上通常工程机械行业的市盈率波动在8~20倍之间。

估值波动与投资情绪

站在一个比较长期的角度来看,资本市场是有效的,但估值并不能解决全部问题。相对估值的市盈率、市销率、市净率往往对于评价正常经营的企业比较有效,对于盈利差的企业不是一个公平的指标,往往会盈利太差但市盈率很高。图1中我们选取了8家持续经营上市公司的市盈率变化趋势,2001年以前,行业平均市盈率比较高,一方面,行业的需求已经启动,但由于当时的价格竞争激烈,企业盈利能力普遍不高,分母比较小,市盈率意义不大;另一方面,市场对行业增长有一定的预期,所以估值也比较高。2002年以后工程机械行业开始进入投资人的视野,但行业长达10年的高增长并没有像IT行业那样被赋予较高的市盈率,而是因为其周期性特征导致估值一直都低于市场平均水平。

图1:8家持续经营的A股工程机械上市公司平均市盈率变化趋势

过去10多年以来,工程机械经历了2000-2004年、2006-2008年、2009-2010年3个上涨周期,对应的2005年国内宏观调控、2009年国际金融危机、2011年国内过度投资3次调整期。显然在行业上涨期,由于企业盈利能力迅速上涨,且市场预期宏观调控导致市盈率下降,2005年宏观调控导致业绩下降,且调整周期比较短,估值提升,2006年行业恢复性增长,市场信心增加,估值进一步提升;2006-2008年行业增长超过市场预期,到2008年年底,受国际金融危机影响,行业出现单季度停产、半停产状态,市场抛售工程机械股票,8家公司平均估值达到15.18倍,其中中联重科、山推股份、柳工、安徽合力当年年底市盈率都在13倍以下,徐工因为重组拉高了行业的平均估值;2009年政府启动4万亿投资计划,工程机械行业成为主要的受益行业,投资者信心倍增,业绩与估值同时上涨;进入2011年第二季度,固定资产投资对生产资料的需求开始显现疲态,工程机械行业进入下行周期,市场大举抛售这一行业的股票,企业业绩下滑、市场信心下降,工程机械市值大幅缩水。

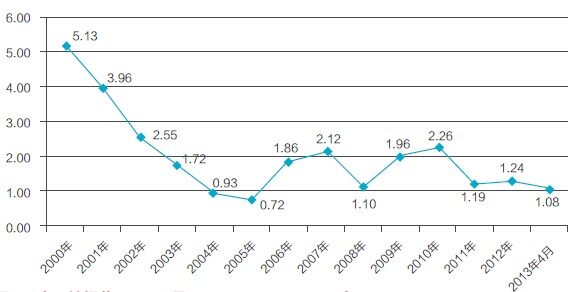

如果我们只看年初的估值,2012年底平均市盈率为12.65倍,较2011年底的9.46倍有所上涨,但实际上是上市公司业绩大幅下降所致,2011年8家上市公司的净利润为230.21亿元,到2012年下降至162.78亿元。每年年初,市场都会对工程机械旺季销售有所预期,但2011年第二季度以来的实际销售情况一直低于市场预期,更重要的是,工程机械可能已经结束过去10多年来的高增长模式。2013年第一季度显示,行业盈利能力大幅下降,到4月底,按照2012年盈利计算,工程机械8家上市公司的平均市盈率为11.01倍,第一季度8家上市公司的利润总和为27.92亿元,如果简单预测2013年的业绩,则目前市盈率达到16.06倍。在本次调整后,开始进入相对平稳的增长期,这个行业的估值可能难以恢复到20倍以上,市场预期2013年前低后高,但如果第二季度业绩继续低于预期,股价还将进一步下降。目前按照2012年业绩,8家工程机械上市公司的市销率为1.08倍,当工程机械盈利状况达到机械行业的平均水平,市销率将下降至1倍甚至以下。

过去市场投资工程机械行业的意义在于高成长,在这个过程中企业的目标重点在于规模扩张,整体分红率非常低。中国重工业化时代已经接近尾声,房地产暴利时代也正在成为过去,工程机械高速增长的动力正在减弱,行业去产能的过程还很漫长,工程机械将从高速增长期转向成熟发展期,未来投资者对这一行业的态度可从高成长投资调整为价值投资,更加看重企业的分红能力而不是单纯的账面利润,估值体系可能从相对估值过渡到绝对估值。

图2:8家持续经营的A股工程机械上市公司平均市销率

京公网安备11010502049281号 网络视听许可证0113658号 广播电视制作许可证20759号

京公网安备11010502049281号 网络视听许可证0113658号 广播电视制作许可证20759号 客服QQ1355831837

客服QQ1355831837