高盛发布:进入更新换代周期之后,中国工程机械市场需求有望于2024-2025年触底

近日,高盛发布《变革中的中国:聚焦产能周期—面对不均衡、判断转折点、穿越长周期》一文,此文基于高盛的中国研究团队在市场前景发生巨变之际对中国供应链进行的分析以及对其韧性、发展机遇和潜在风险的评估。文章选取了工程机械、空调、光伏组件、锂电池、新能源汽车、功率半导体、钢铁七个行业作为样本,这些行业贡献了中国GDP增长的22%。其中五个行业的当前产能超过了全球总体需求,这种不均衡导致一些行业内超过50%的制造企业目前的现金利润率是零或负数。

工程机械行业被视为观察重点,一方面反映出近年来伴随着基建的飞速发展,中国工程机械行业在多元化和高端化上的进步有目共睹,而另一方面也反映出工程机械行业目前面临的周期困境是前所未有的。下面,我们将从2023年中国工程机械行业发展情况入手以窥其前景走向。

01、产能过剩,出口破局

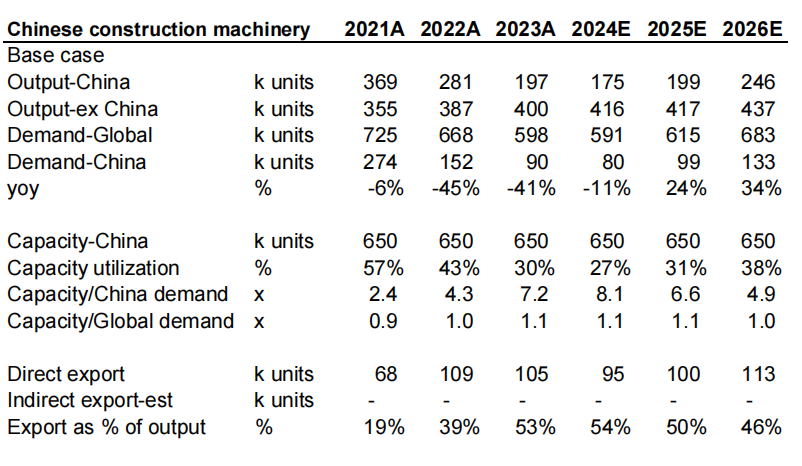

2023年,中国工程机械行业产能约等于国内需求量的7.2倍、全球需求量的1.1倍。在如此强大的产能面前,受房地产市场低迷和地方政府债务问题影响,国内市场需求持续低迷,因此产能利用率仅为30%,远低于过去水平,足见供大于求的局面。据国家统计局,2024年上半年,全国规模以上工业产能利用率为74.3%,比上年同期下降0.1个百分点,其中通用设备的产能利用率为78.8%,比上年同期下降0.6个百分点。而在理想状态下,产能利用率一般为80%,可见目前需求侧承压,供给侧结构改革迫在眉睫。

图1工程机械行业供需平衡(基本情景)资料来源:公司数据, 高盛全球投资研究部

伴随着国内市场需求趋稳,为谋求发展,中国工程机械企业加快了出海步伐。2023年,中国的工程机械产品供应量占到全球总供应量的33%,出口量占到产量的53%。2020-2023年期间,工程机械产品出口量增长了2.0倍,在中国以外地区的市场份额从2020年的11%上升至2023年的21%。其中,21%的出口产品销往美国和欧盟。出口量的持续走高并不一定是超额产能带来的结果,但超额产能的不断扩大以及产能利用率的下降却会通过加大出口和价格压力而产生溢出影响。近年来,全球贸易紧张局势不断升温,而近期针对中国部分出口产品的关税调整和贸易调查正说明了这种因加大出口产生的市场份额的变化,在某些地区变得更加敏感。

在这样的国际环境下,另一种趋势也在悄然形成——中国制造商正在中国以外地区建设新产能,以期在贸易紧张局势加剧之际缓解市场准入风险。就高盛估计,在未来的两到三年之内,增长性行业(光伏组件、锂电池等)将会将海外产能扩大到0.8-2.6倍,而传统行业(钢铁、工程机械和空调)将相对持稳。

02、盈利能力下降,资本支出减少

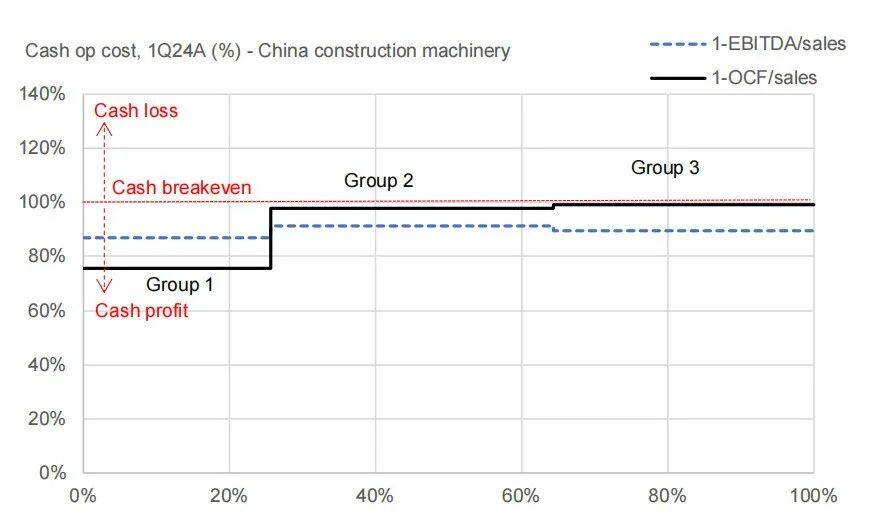

2024年一季度,受产能过剩和需求疲软的影响,中国工程机械行业内有近74%的企业经营性净现金流为零或负,盈利能力大幅下降。在行业资本支出与销售收入比处于低位之际,2024/2025年全行业资本支出预测在过去的约12个月内调整了-12%/+6%,说明大部分企业对未来发展持谨慎态度——在需求减弱,竞争加剧的当下,维稳成为了多数企业的生存之道。

图2工程机械行业现金成本曲线和利润资料来源:公司数据, 高盛全球投资研究部

03、主机厂商市场份额情况

2023年,中国工程机械行业各供应商市场份额为三一重工 (26%)、 徐工集团 (19%)、 柳工 (10%)、 临工(10%)、 卡特彼勒 (5%)、 中联重科(5%)、 其他(24%)。显然,2023年的中国工程机械市场已然形成了本土品牌鼎立的局面。

图3 2023年工程机械行业各供应商的市场份额资料 来源:公司数据, 高盛全球投资研究部

随着以徐工、三一为首的中国工程机械品牌不断拓宽市场,优化产品,且不断发挥制造大国的优势——国内工程机械企业在生产成本方面平均比海外同业低8%~46%,外资品牌在市场竞争中逐渐收缩,不断从中国市场退出成为必然。今年3月,加藤宣布工厂停产,并打算清算资产进行产业迁移。这一信号再次印证了中国工程机械市场的供需关系——结构性的供大于求将持续很长时间。虽然中国工程机械市场体量大,仍有很多外资企业依然坚守阵地,但市场的需求情况早已时移事异,而东南亚的市场缺口大,充满发展机会,因此出海东南亚成为了无数供应商拓展海外市场的关键落点。

04、前路何在?

面对欠佳的盈利能力和欧美市场准入限制方面的不确定性,高盛的研究团队做出了判断,预计从现在到2028年,供需将趋于再平衡,利润将得到修复,同时中国向全球的供应将大幅放缓。在这个过程中,中国制造企业已经开始有计划性的调整未来新增产能。随着房地产新开工企稳以及工程机械行业进入更新换代周期,中国工程机市场需求有望于2024-25年触底,但是由于需求驱动主要依靠更新换代,所以正常化需求水平可能会低于以往。因此优化产能利用率,调整供给侧,提升盈利能力以应对全球市场变化,将是制造企业未来发展的关键。

责任编辑:11

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流