多地房产去库存“大招频出”:工程机械市场是否会迎来“上行拐点”?

4月末中央政治局会议重点强调房产去库存后,五一假期以来,包括杭州、南京、深圳、成都和西安等多个一二线核心城市部分或全面放开限购,不同程度地优化购房政策,包括以旧换新、降低购房利率以及放宽公积金购房政策等。房产去库存已成为各地政府首要任务之一。

5月17日,房地产市场再次迎来一系列重磅消息,首先是央行房产政策”三连发“:下调公积金贷款利率+取消首套及二套住房贷款利率下限+降低首套个贷首付至15%和二套25%。

同日,在京召开全国切实做好保交房工作视频会议指出,房地产关系到人民群众切身利益和经济社会发展大局、相关地方政府应从实际出发,酌情以回收、收购等方式妥善处置已出让的闲置存量住宅土地;商品房库存较大的城市,政府可以需定购,酌情以合理价格收购部分商品房作为保障性住房。

同日下午,国务院新闻办公厅举办政策例行吹风会,央行副行长陶玲表示:拟定三千亿元保障性住房再贷款,支持地方国企收购当地已建成未出售商品房,用作配售型或配租型保障性住房。

显然,2024年5月17日已成为房地产市场一个具有重要意义的日子或者是风向标,意味着房地产市场由对需求端全面政策放松,升级为对供需两端一起发力,着力缩减供应端存量。

以挖掘机为”晴雨表“的我国工程机械行业发展与房地产市场发展呈现周期性正相关,而自2011年上轮上行周期后与基建行业呈弱相关,甚至负相关。

究其原因,笔者认为:基建投资的主要作用是保经济增长,主要来源于政府投资,因此经济低迷期基建投资反而会加大;而房地产及其拉动的上下游行业则是市场经济重要推手,代表着经济活跃程度。

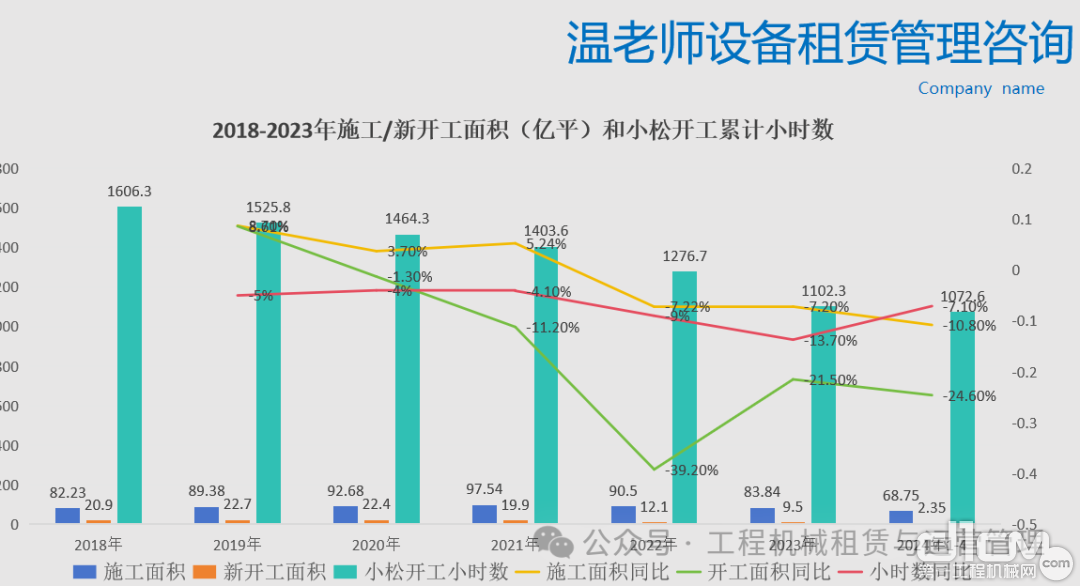

因此,在2008-2012年上半年的上轮行业上行周期,房产市场化与四万亿元投资共同驱动着以挖掘机为代表的工程机械行业快速发展,市场存量设备迅速增加。而随着对房地产市场加强调控、降杠杆去库存政策的实施,2013年后挖掘机销量随着房产市场降温而大幅下滑,工程机械市场步入下行周期。

2016年后棚改推动着房地产市场投资加速,而上轮上行周期销售的庞量设备开始步入置换或淘汰周期,工程机械市场再次迎来上行周期,各类产品销量增幅惊人。

而2021年后随着市场存量设备置换需求完成,以及高债务房企暴雷导致房产市场迅速下跌,工程机械行业再次陷入更严酷的下行周期,市场供需极度失衡,天量产能通过恶性价格战竞争谋求消化,庞量存量设备则拼命内卷-拉低租金和账期”找活干“。

我们可以作出这样的粗略判断:自上轮上行周期后,工程机械市场演变为-基建需求是存量设备出租开工的最低保障,而房地产建筑业需求则是提高存量设备出租率和租金价格,以及增加新设备需求的主要动力。这也是为何我们经常看到相关媒体报道,有多少多少投资的新基建项目、大项目开工,自己的设备却仍然出租率不高,甚至”没活干“的原因之一。

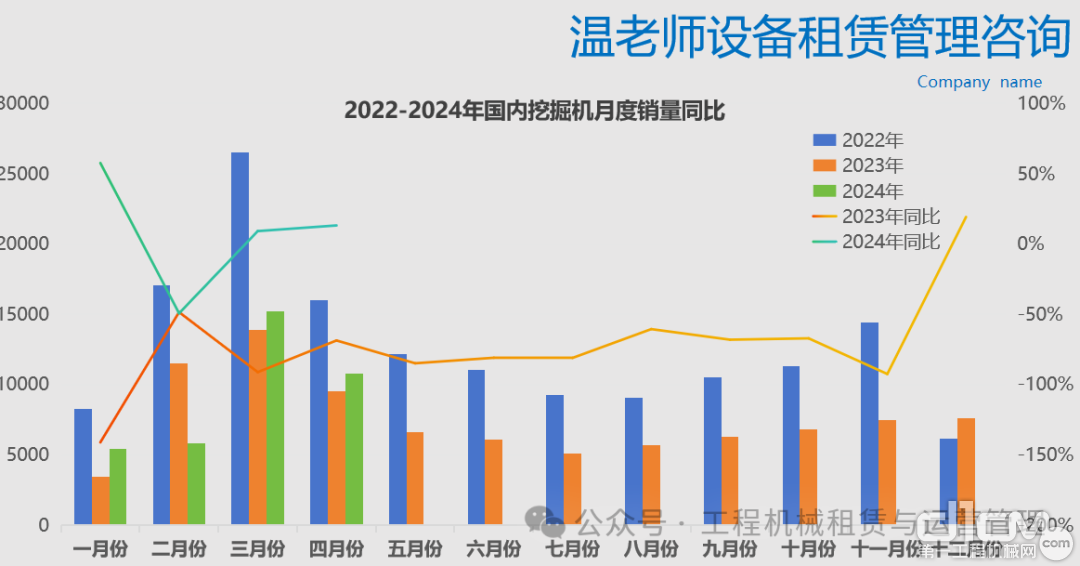

综上所述,以挖掘机为代表的工程机械行业与房地产市场发展高度正相关。2024年1-4月份的国内挖机销售降幅明显缩窄,但根据国家统计局数据,1-4月份全国房地产开发投资同比下降9.8%;施工面积同比下降10.8%;新开工面积同比下降24.6%,而销售面积同比下降20.2%,销售额下降28.3%。

2024年初房地产市场降幅扩大而为何挖掘机销量却同比收窄呢?

笔者认为主要原因有二:一是相较于上轮2007-2011年行业上行周期,本轮2016-2021年行业上行周期销售的挖掘机吨位机型和品牌占比差异性较大。

18吨以下小挖占比较上轮增长了近40.0%,市占率超过六成以上。同时,上轮上行周期销售的各吨位挖掘机主要以日系及韩系等外资品牌为主,而本轮则主要以同质化较高且因价格战恶性竞争迫使主机厂减配降质的国产品牌为主,从而导致本轮上行周期销售的小挖使用寿命缩短至五年左右。因此,从今年开始18年后旺销的国产小挖已进入淘汰或更换高峰期,从而推动2024年挖掘机销量跌幅收窄。

其次,2022年底国四排放标准推出后,整机市场并未如主机厂和经销商期望的那样火爆,市场反应甚至反而波澜不惊。这既是租赁商对后疫情市场前景持保守态度所致,更是国三以下设备市场存量过于庞大导致租赁市场供需极度失衡使然。

2024年初政治局财经会议定调《大规模设备更新及消费品以旧换新》政策后,住建部印发了《推进建筑和市政基础设施设备更新工作实施方案的通知》,要求按照《施工现场机械设备检查技术规范》(JGJ 160)等要求,更新淘汰使用超过10年以上、高污染、能耗高、老化磨损严重、技术落后的建筑施工工程机械设备,包括挖掘、起重、装载、混凝土搅拌、升降机、推土机等设备(车辆)。鼓励更新购置新能源、新技术工程机械设备和智能升降机、建筑机器人等智能建造设备。

显然,国四排放政策延后性与大规模设备更新政策的实效性已成为2024年挖掘机等工程机械产品销量的主要驱动力之一。

总之,虽然2024年初挖机销量同比降幅与房产市场同比跌幅相关度出现背离,但是,以挖掘机为代表的工程机械行业仍然与房地产市场存在着较高相关度。

那么,以当前房地产去库存力度,预计什么时候房地产市场能够回暖并带动工程机械市场再次复苏呢?

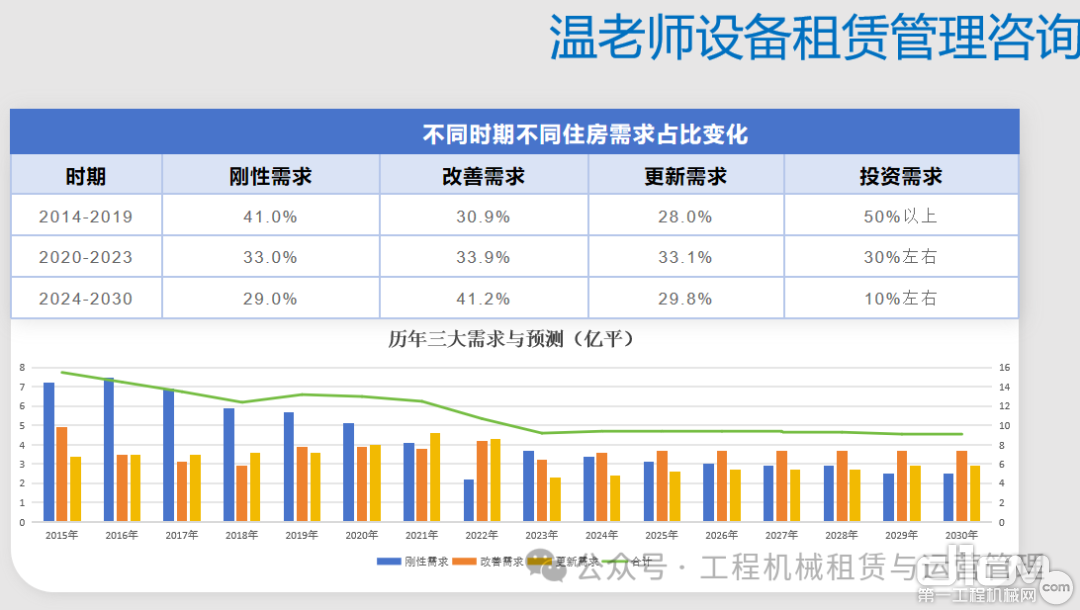

房地产住宅市场主要由刚性(如新婚无房、无房者置业等)、改善(如小平米换大平米、学区房等)、更新(城中村或老旧小改造)以及投资(炒房或将房产作为储蓄资产)四大市场需求驱动。

根据经济学家任泽平团队统计分析,2024年后平均每年刚性+更新+改善合计约有九亿多平方的市场需求量。而据统计局数据显示,2023年商品房销售面积为11.2亿平方米,同比下降8.5%,其中住宅销售面积为9.5亿平方米,同比下降8.2%,待售住宅面积为3.31亿平方米,同比增长22.2%。2024年1-4月份商品房销售面积为2.93亿平方米,同比下降20.2%,其中住宅销售面积为2.45亿平方米,同比下降23.8%,待售住宅面积为3.9亿平方米,同比增长24.5%。

显然,2023年新房面积销量已接近任泽平团队预测的市场需求,那为何今年1-4月份仍然大幅下跌呢?笔者认为:一是对房价下跌的悲观预期,加之收入端不稳定,导致改善与刚性需求信心不足,观望态度浓厚。二是二手房交易相较于新房更活跃,挤占了新房市场需求;三是包括棚改和保障性住房三大工程仅对房产市场起到托底作用;四是随着二手房价格持续下跌,投资或储蓄需求急剧减少,炒房客竞相降价脱套,进一步挤压新房市场。

据南方周末报道,根据天风证券相关研报,如果将住房去化周期降至18个月以内(包括新房和二手房),需要净压缩7.4个月的去化周期,对应需要消化7.7亿平方米住宅库存。估算需要约七万亿元的资金。

综合本月17日央行副行长表示的拟定三千亿元保障性住房再贷款,支持地方国企收购当地已建成未出售商品房,用作配售型或配租型保障性住房,预计带动五千亿元银行贷款。以及当日《全国切实做好保交房工作视频会议》提出的商品房库存较大的城市,政府可以需定购,酌情以合理价格收购部分商品房作为保障性住房。

显然,要消化7.7亿平方库存仍需要房产需求端加力,预计后续针对供需两端仍会出台相关政策。因为,即使有需求也并不意味着有需要,需求转化为需要既需要时间修复,更需要供需博弈。

综上所述,随着政府对房产市场供需两端调控及刺激政策持续加码,以及刚性和改善需求信心恢复,以及城中村和老旧小区改造、以旧换新等更新需求加速,预计至2026年或2027年前后,房地产市场供需关系逐步修复,从而拉动工程机械市场逐步低位复苏。

不过,根据近期传出的某省会禁用国三以下机械施工以及北方某地要求使用新能源设备等网络消息,工程机械行业可能在大规模设备更新政策的驱动下再次迎来以“老旧设备置换+新能源设备升级”为主要市场需求的上行周期。

责任编辑:LuYue

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流