新能源自卸车前10月大涨308% 三一/宇通/徐工火拼前三 解放崛起

2022年1-10月,国内新能源重卡市场销量达到1.7万辆,同比大增204%,比去年全年销量还多出了6500余辆。从细分车型来看,新能源自卸车占比达到23.61%,较去年同期增加了6.02个百分点,自卸车在新能源重卡市场的份额增长仅次于牵引车(牵引车份额比去年同期增长了6.79%);2021年,新能源自卸车在重型自卸车终端销量占比仅有0.87%,今年1-10月,这一占比达到了10.03%,比整个重卡市场的新能源占比(4.2%)高出接近6个百分点。

这是因为,在各地承担着基建运输、渣土运输和矿产运输“重任”的重型自卸车,在国家“双碳”战略背景下,新能源进程非常快。在全国许多城市,不同品牌的新能源自卸车正越来越广泛地加入到城市建设中来,扮演着与燃油自卸车同样重要的角色。

宇通新能源自卸车

1-10月累计实销4010辆 同比大涨308%

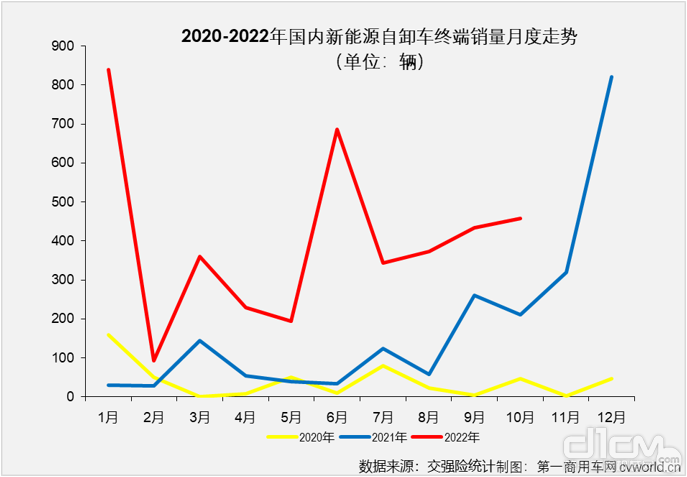

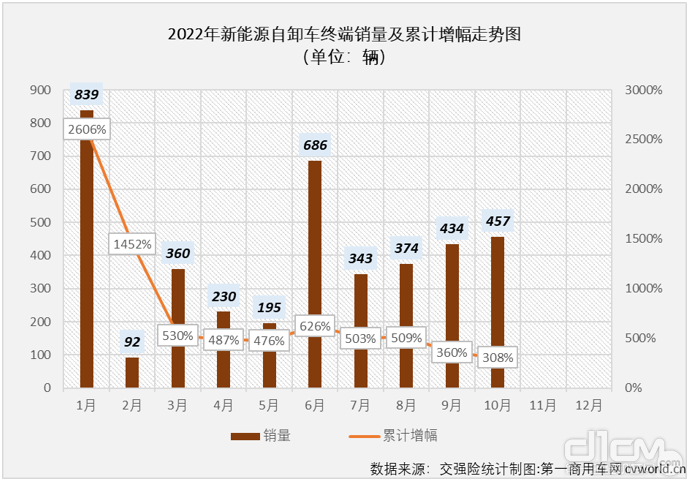

根据终端销量数据(交强险口径,不含出口和军车),10月份,国内新能源重卡销售1716辆,同比增长34%,其中新能源自卸车销售457辆,环比增长5%,同比增长118%;2022年1-10月,新能源自卸车累计实销4010辆,同比大增308%。与新能源重卡市场整体走势有所不同,新能源自卸车市场10月份同比增幅较9月份有所扩大,再次达到破百增速。截止到2022年10月份,新能源自卸车市场自去年6月份开始的连续增长势头已扩大到“17连增”。今年1-10月,新能源自卸车累计4010辆的终端销量在整个新能源重卡市场占到23.61%的份额,较上年同期(17.58%)扩大6.02个百分点。

上图可见,新能源自卸车市场自去年6月份开始一路增长,并在2021年12月创造了822辆的最高月销量,但这一纪录很快在今年1月份再次被刷新,今年1月份839辆的销量是近三年内新能源自卸车市场最高月销量,随后几个月,新能源自卸车市场在增幅上始终保持同比大涨,月销量上则有了起伏。从数字上来看,今年1-10月,新能源自卸车市场连续实现大幅增长,很大程度上还是因为去年同期基数较低。但从另一个角度,今年1-10月新能源自卸车市场平均月销量约为400辆,比去年下半年约300辆的水平有了明显提升,考虑到今年重卡市场终端需求乏力,工程开工不及预期,自卸车需求大幅减少,加上疫情在多地反复爆发,对新能源重卡的生产、销售、上牌等环节均有明显影响,所以这一提升还是很有含金量的,这也说明新能源自卸车,包括整个新能源重卡市场向上的趋势是不可逆的。

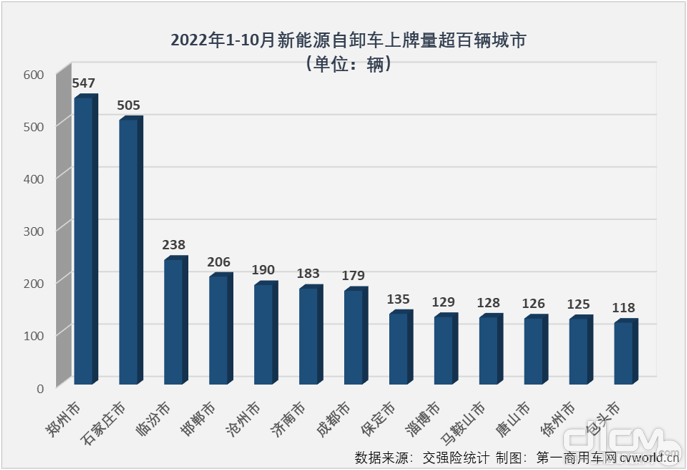

2022年1-10月,全国有26个省(市、区)有新能源自卸车挂牌上路(10月份无新增),在区域分布上呈现出极不均衡的状况。河北、河南、山西等环保压力较大、多矿厂或者明确要求渣土车电动化的省份接收了大部分的新能源自卸车份额,仅上述3个省份合计上牌量就达到2358辆,分走了今年1-10月新能源自卸车终端实销接近60%的份额(58.8%)。除以上3省外,山东、四川、江苏、安徽、内蒙古和湖北等6省(区)新能源自卸车上牌量也超百辆,其他省(市、区)新能源自卸车上牌量均不足100辆。具体到城市看,今年1-10月,已有13座城市新能源自卸车上牌量超过100辆。

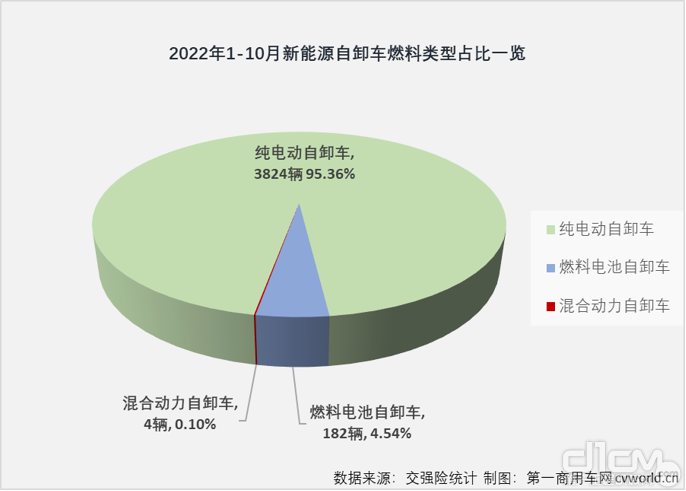

从燃料种类看,今年1-10月新能源自卸车技术路线以纯电动为主,这也和整个新能源重卡市场情况相同。今年1-10月,在全国各地挂牌上路的4010辆新能源自卸车包括3824辆纯电动车型,182辆燃料电池车型和4辆混合动力车型,占比分别为95.36%、4.54%和0.1%。

福田新能源自卸车

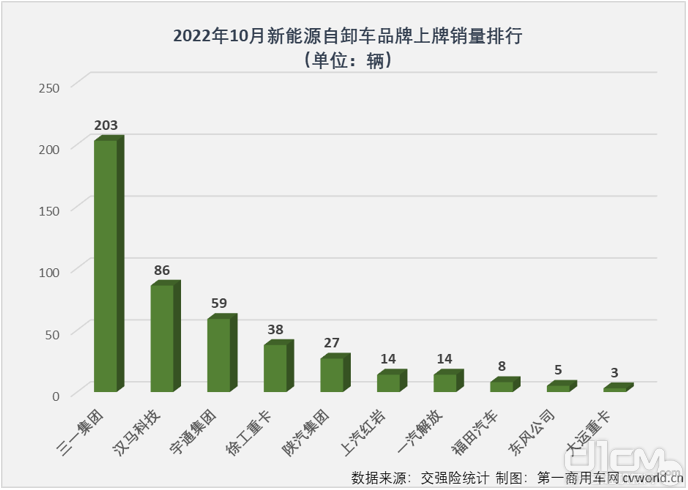

今年1-10月,新能源自卸车市场的竞争激烈程度一点也不输火爆的新能源牵引车市场,就拿月榜冠军来说,就有徐工、三一、宇通、北奔等4家企业尝到过冠军滋味。在8月份之前,没有一家企业能在新能源自卸车市场蝉联月榜冠军,7、8两月,徐工连续两月摘得月榜冠军,9月份三一重返月榜首位,10月份三一成为今年新能源自卸车市场第二家蝉联月榜冠军的企业。

10月份,三一集团以203辆的表现摘得新能源自卸车月销量榜冠军,这是三一今年第4次摘得月榜冠军。

三一新能源自卸车

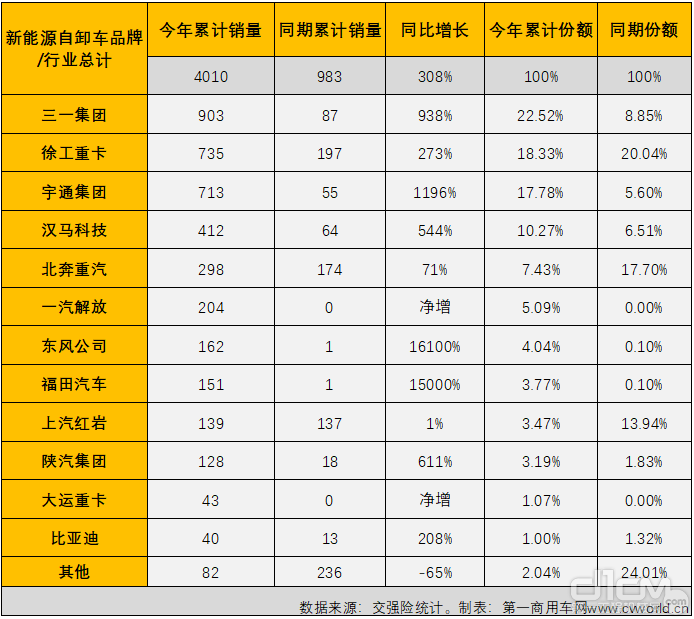

截止到10月份,今年的新能源自卸车领域已有18位“玩家”进入这个新兴的细分市场展开争夺,而去年同期仅有南京金龙、北奔、徐工、红岩、三一、汉马科技、宇通、陕汽、福田、比亚迪、东风等11家企业有新能源自卸车实现销售。去年全年新能源自卸车市场累计销量超百辆的企业仅有6家,今年1-10月,新能源自卸车市场已有10家企业累计销量超百辆,比亚迪、大运等企业也还有机会步入今年新能源自卸车市场累销百辆俱乐部。

2022年1-10月新能源自卸车企业销量表

注:上表为新能源自卸车底盘生产厂家销量,改装厂家销量未单独列出

从增幅看,由于去年同期仅有11家企业实现销售,且多家企业仅有两位数,甚至个位数销量,因此,今年1-10月新能源自卸车市场以增长为主旋律,一汽解放、大运等企业是净增长;东风、福田和比亚迪由于去年同期基数太小而实现暴涨;三一、徐工、宇通、汉马科技和北奔则同比分别增长938%、273%、1196%、544%和71%;去年同期位列新能源自卸车销量榜首位的南京金龙今年1-10月累计实销仅19辆,同比下降92%,10月过后仅排名行业第15位。

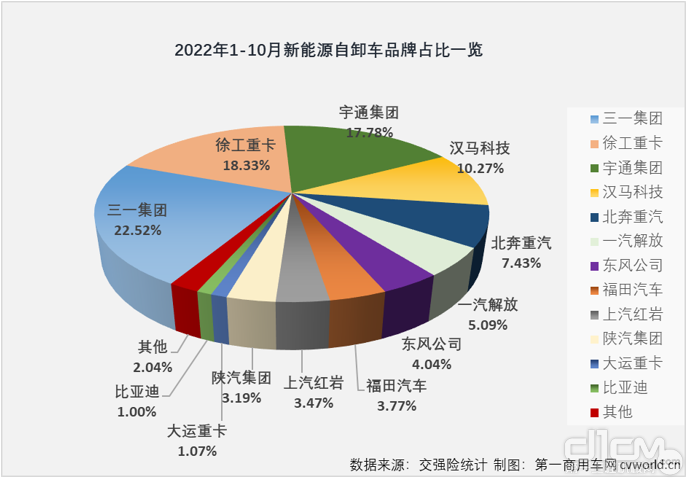

从市场份额看,累计销量排名前三的三一、徐工和宇通累计销量均超700辆,分别累计实销903辆、735辆和713辆,累计份额均超过15%,分别达到22.52%、18.33%和17.78%,相差并不算大;排名4-6位的汉马科技、北奔和一汽解放累计销量也均超过200辆,分别达到412辆、298辆和204辆,累计份额分别为10.27%、7.43%和5.09%,累计份额相差也不算太大;东风、福田、红岩和陕汽四家企业累计销量均超百辆,分别达到162辆、151辆、139辆和128辆,暂列7-10位,累计份额分别达到4.04%、3.77%、3.47%和3.19%。以上也是今年新能源自卸车行业累销超百辆的TOP10企业。

一汽解放新能源自卸车

结束语

2022年1-10月,新能源自卸车市场基本延续了去年最后几个月的良好表现,平均来看比去年下半年还要好一些,1-10月累计销量增幅也明显跑赢新能源重卡市场大盘;另一方面,与新能源重卡市场整体走势相同,新能源自卸车市场从去年下半年,尤其是最后4个月开始明显“上量”,新能源自卸车去年9-12月平均销量超过400辆,12月销量甚至超过800辆,这也让新能源自卸车今年能否以“12连增”收官有了悬念,但无论如何,新能源自卸车市场未来持续向好的大趋势不会改变。

责任编辑:LuYue

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流