华铁应急:高空平台租赁迎扩容,轻资产化平台起航

1)行业仍将扩容;

2)头部企业预计将是增量的主要获得者;

3)毛利率下降的空间总体有限。

剪叉式高机

”十四五“行业或迎三倍扩容

高空作业应用场景较为广泛。高空作业机械是为满足高空作业而设计的一类专用设备,主要包括剪叉车、曲臂车、直臂车等,可以将作业人员、工具、材料等通过平台抬举到指定位置进行操作,同时保证高空作业人员安全。从下游来看,高空作业平台的应用场景较为广泛,可用于厂房、机场、车站、幕墙等多种场景。

高空作业平台施工场景

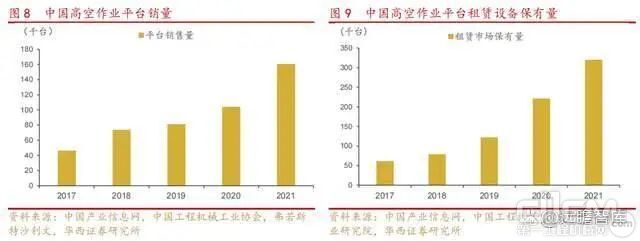

2021年市场规模达百亿元左右。

根据中国工程机械协会及产业信息网数据,2021年高空作业平台销量16.01万台,同比+54.6%,截止到2021年末,我国高空作业平台保有量38.44万台左右,其中租赁市场保有量31.88万台,占比83%左右。按照平均75%出租率,4万元/年的租赁费用估算,2021年高空作业平台租赁市场规模95.6亿元。

2025年行业规模预计扩张至280亿元。我们认为高空作业平台在新建、存量翻新中经济性都将逐渐凸显,渗透率预计将得到提升:

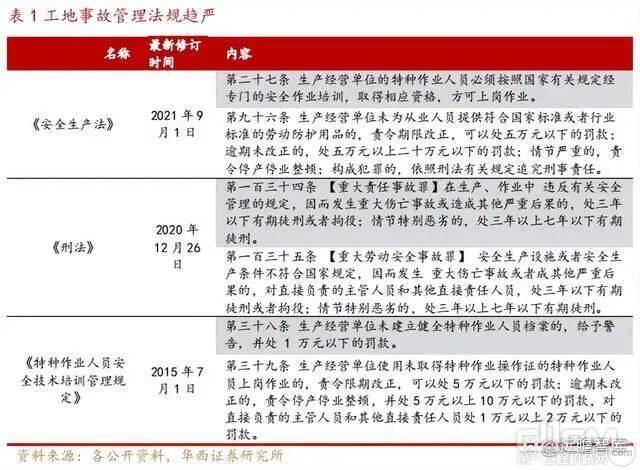

法规趋严:根据住建部等相关机构统计,高空坠落事故是工地事故的重灾区,2019年高空坠落事故占工程安全事故总量比例的53.69%,主要因为传统脚手架由人工搭建,一旦操作不规范很容易发生事故。

针对事故安全问题,国家在高空作业安全方面的法规逐渐趋于严格,2021年9月,国家修订《安全生产法》,规定1)生产经营单位的特种作业人员必须按照国家有关规定经专门的安全作业培训,取得相应资格,方可上岗作业,2)生产经营单位未为从业人员提供符合国家标准或者行业标准的劳动防护用品,且逾期未改正的,处五万元以上二十万元以下的罚款,情节严重构成犯罪的,依照刑法有关规定追究刑事责任。

相比于传统脚手架,高空作业平台等机械设备在工作中水平稳定性更强,未来出于安全角度考虑,高空作业平台有望逐渐代替脚手架,渗透率预计将逐渐提升。

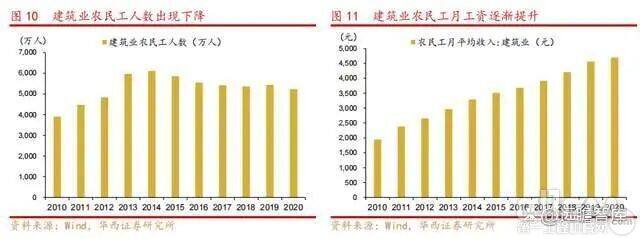

经济性更好:随着我国人口红利逐渐消失,我国建筑业民工人口由2015年的5855万人降低至2021年的5558万人,建筑业农民工平均月收入由2011年的2382元上升至2021年的5141元,减少人力成本对于业主方来说也是控制成本的重要途径。

传统脚手架需要在升高过程中,通过人员攀爬继续搭建,而由于脚手架本身空间有限,搭拆较为费时,因此高空作业平台对于工程时间和人力的节省较为明显,以墙面清洁为例,高空作业平台相比于传统脚手架,可以节省30%左右工程时间及50%左右的人力成本。

根据高空机械工程数据进行测算,在大型高架、城市立交等工程中,高空作业平台同样能够节省经济成本50%以上,在人力成本逐渐上升的背景下,未来经济性优势有望凸显。

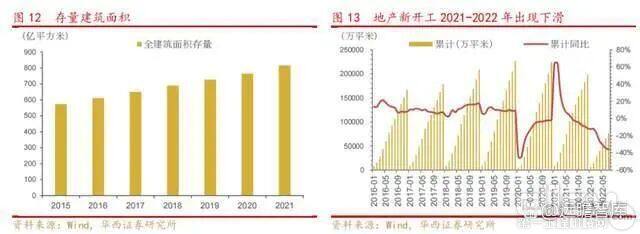

主要针对地产后市场,受地产新建的影响相对较少:高空作业设备主要用于既有建筑的翻新、维护及改造,相较于其余器械,受到地产新建总量减少的影响相对较小。伴随存量建筑面积的逐渐上升,高空作业设备的需求也有望逐渐上升。

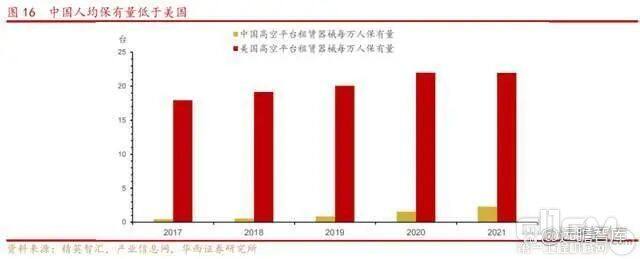

根据中国工程机械协会数据,2021年,我国高空平台租赁器械每万人保有量约为2.24台,相较于美国的21.97台差距仍然较大。此外,目前我国高空作业平台租赁行业仍然较为集中于剪叉车,未来臂式车的占比预计将逐渐上升,而臂式车的租金更高,进一步支撑行业扩容。

预计:1、到2025年,高空作业平台机械人均保有量上升至6台,2、臂式车占比上升至30%,则即使未来租金有所下降,到2025年,高空作业平台租赁市场空间仍有望突破280亿元,相比于2021年接近3倍。

头部企业预计是增量市场主要瓜分者

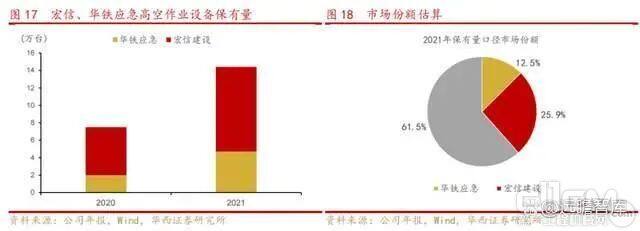

市场集中度较高,增量预计主要来自头部企业。根据宏信建设招股书,以及华铁应急数据,截止到2021年底,两家公司高空作业平台保有量9.72/4.70万台,保有量口径市场份额分别为25.9%/12.5%,据此估算宏信建设、华铁应急、众能联合三家头部企业合计CR3在50%左右,行业集中度较高。

高空作业平台租赁属于重资产行业,最主要的成本项来自于保有设备的折旧以及人员工资成本,因此头部企业能够通过规模优势,获得更优惠的设备采购价及融资租赁成本。、相对而言,小企业则是通过在特定区域内精细化运作,通过提升单人管理设备效率降低成本,但相应的策略一定程度上限制了小企业的扩张,因此我们认为市场增量将主要被头部企业获得。

毛利率下降空间预计整体有限

价格下降空间预计有限,毛利率预计能够保持。

来源:高空车大联盟

责任编辑:LuYue

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流