重磅发布!2022制造企业运营现状调研报告

2022年春,奥密克戎病毒在我国多点爆发,传染性强,持续时间长,对北上广深港等超大型城市,珠三角、长三角等制造业发达地区产生巨大影响。由于市内、城际与省际交通阻断,导致人流、物流受阻,给企业经营带来严重困难。

为了客观评估本轮疫情对我国制造企业运营状况的影响,2022年5月,e-works开展了《2022中国制造企业运营现状》问卷调研,共获得了200家制造企业的有效调研结果。本报告对调研样本和调研结果进行了分析,并对制造企业如何应对疫情影响提出了建议。

一、调研样本说明

本次调研范围覆盖 22个省市自治区,15个行业,提交合格问卷的企业共计 200家:

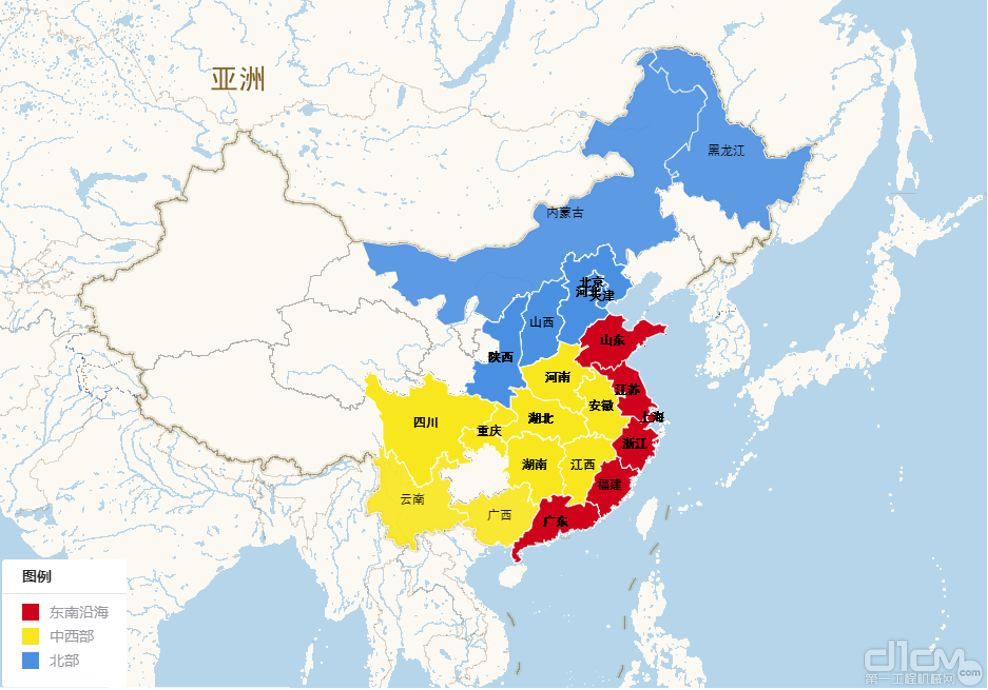

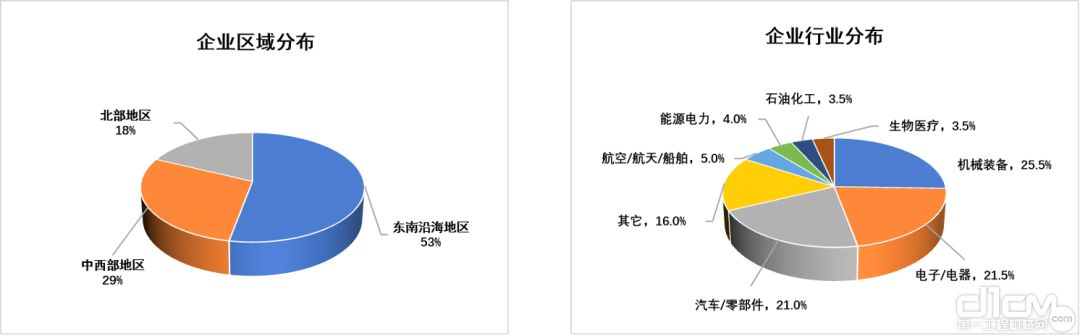

图1 调研企业区域分布

所涉区域包括东南沿海地区,占比53%;中西部地区,占比29%;北部地区,占比18%(如图2左所示)。

所涉行业包括机械装备,占比25.5%;电子/电器,占比21.5%;汽车/零部件,占比21%;航空/航天/船舶,占比5%;能源电力,占比4%;石油化工,占比3.5%;生物医疗,占比3.5%;其它制造业,占比16%,其它制造业包括钢铁冶金、纺织/服装/制鞋、家居建材、国防军工、食品饮料、造纸印刷、交通建筑等(如图2右所示);

图2 企业区域分布(左)企业行业分布(右)

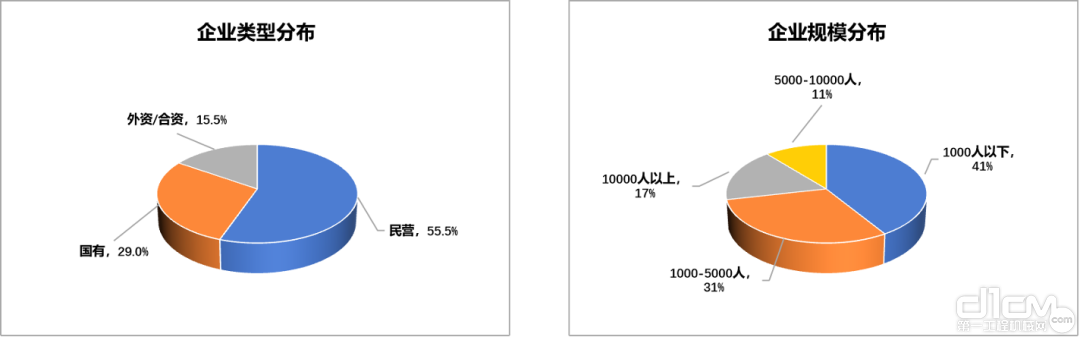

在企业类型方面,调研企业中民营企业比重最大,为55.5%;国有企业占比29%,外资/合资企业占比15.5%(如图3左所示);

在企业人数规模方面,调研企业里小型企业(人数规模在1000人以下)占比最多,为41%;中型企业(人数规模在1000-5000人)占比31%,大型企业(人数规模在5000-10000人)占比11%;超大型企业(人数规模在10000人以上)占比为17%(如图3右所示)。

图3 企业类型分布(左)企业规模分布(右)

二、2022年新冠疫情对制造企业运营的影响分析

(一)总体情况

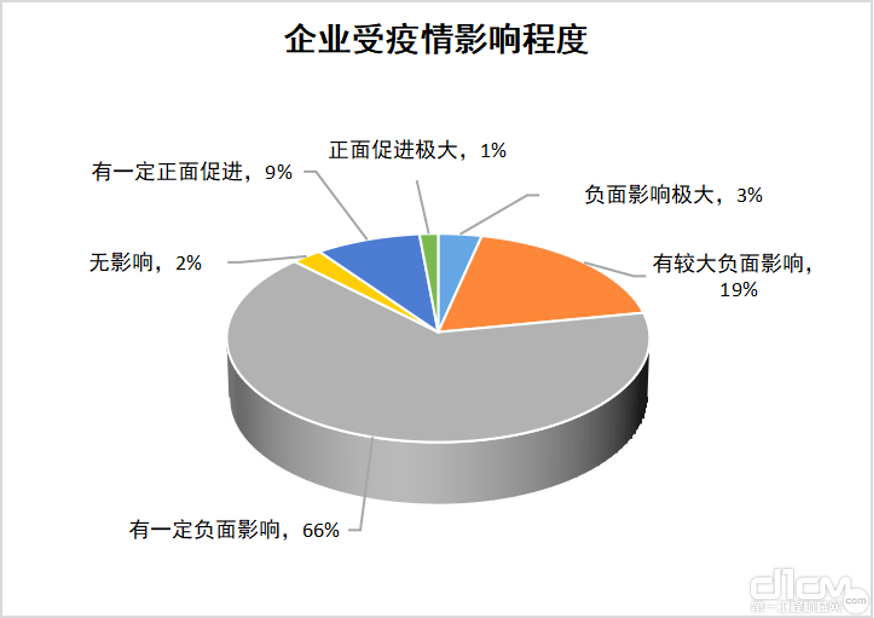

从e-works调研结果来看,参与调研的制造企业绝大多数受到本轮新冠疫情带来的负面影响。

具体来看,88%的企业受到疫情负面影响,其中65%的企业受到一定负面影响,19%的企业受到较大负面影响,4%的企业受到的负面影响极大;本轮疫情对10%的企业有正面促进,其中9%的企业有一定程度的正面促进,1%的企业正面促进极大;2%的企业未受到疫情影响(如图4所示)。

图4 企业受疫情影响程度

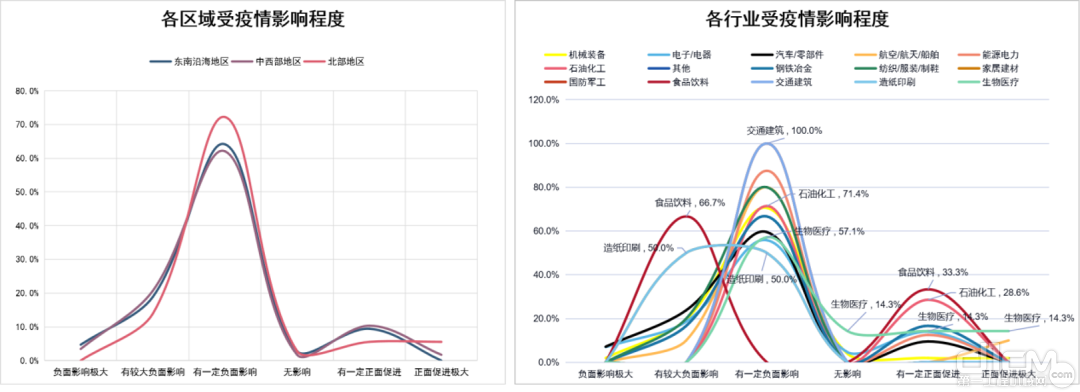

疫情对各区域60%—80%的制造企业有一定负面影响,其中东南沿海地区的企业受到极大负面影响的占比在三个区域中最高(如图5左所示)。大多数行业遭受到较为明显的负面冲击,其中食品饮料、石油化工、生物医疗行业受疫情负面影响与正面促进的结果两极分化,疫情对零食企业、覆盖新冠病毒检测业务的生物医疗企业和拥有口罩原材料——熔喷料业务的化工企业具有一定促进;而造纸印刷、交通建筑行业则遭受疫情负面影响很大(如图5右所示)。

图5 各区域受疫情影响程度(左)各行业受疫情影响程度(右)

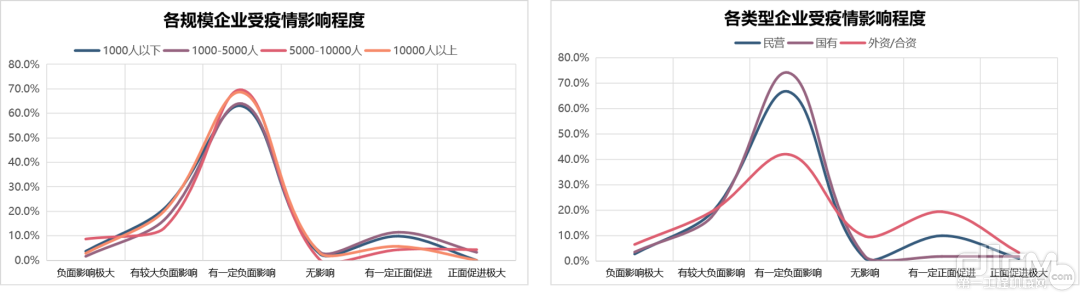

虽然不同规模的企业遭受疫情影响的压力相似(如图6左所示),但与国有、民营企业相比,外资/合资企业受疫情负面影响的波动明显较为缓和,且受到正面促进的比例更高(如图6右所示)。

图6 各规模企业受疫情影响程度(左)各类型企业受疫情影响程度(右)

(二)影响业务运营的具体问题

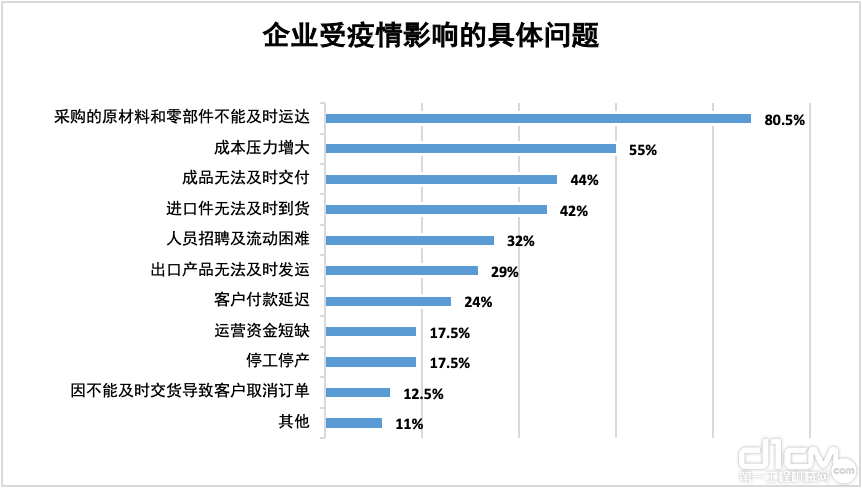

e-works调研数据显示,本轮疫情给制造企业带来了多方面影响,主要集中在以下四个方面:

1、80.5%的企业反馈采购原材料和零部件不能及时运达的问题最为突出。

2、55%的企业面临成本压力增大的问题。

3、44%的企业面临成品无法交付的问题。

4、42%的企业面临进口件无法及时到货问题。

此外,被调研企业还面临着人员招聘及流动困难,出口产品无法及时发运、不同程度的停工停产和运营资金短缺等问题。同时,部分企业还面临着客户因不能及时交货而取消订单和付款延迟的问题(如图7所示)。

图7 企业受疫情影响的具体问题

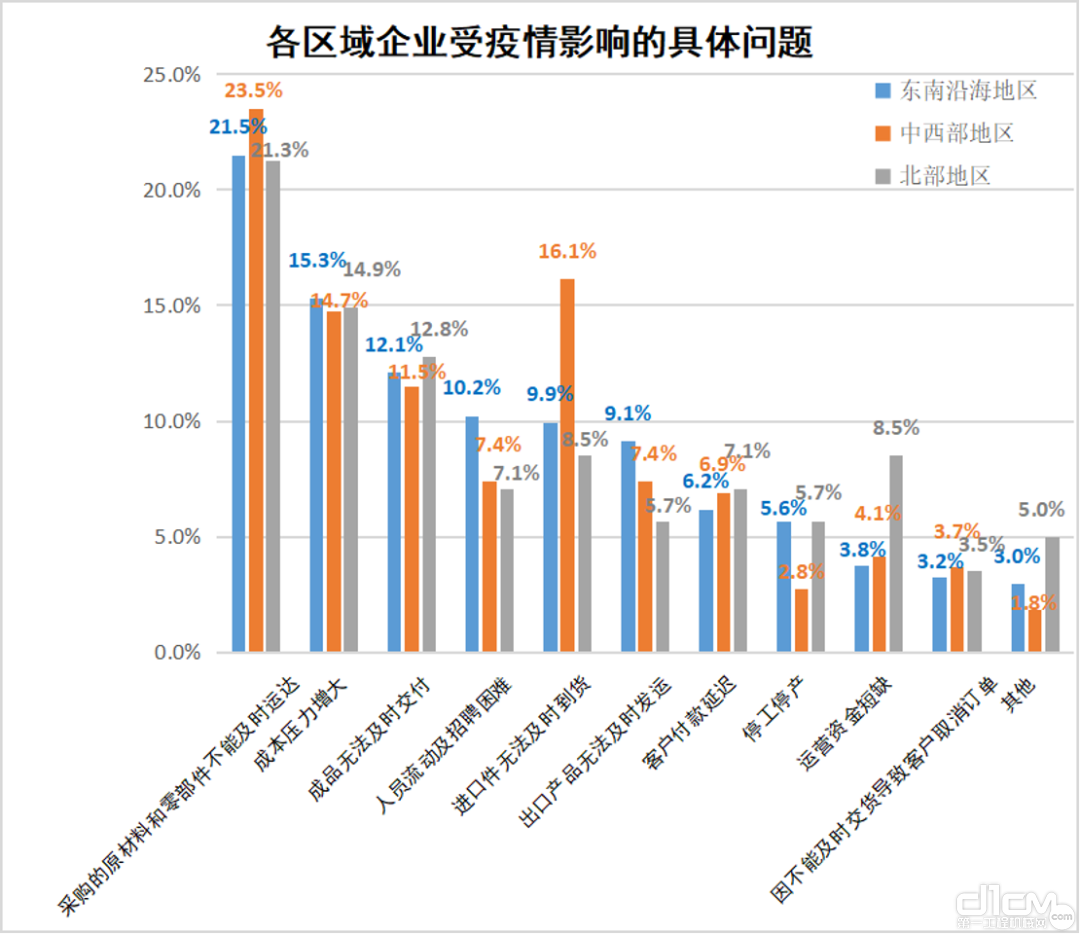

从区域分布来看,东南沿海地区人员流动及招聘困难、出口产品无法及时发运问题较为突出,受这两类问题影响的企业分别占该地区企业数量的10.2%、9.1%,略高于中西部地区的7.4%、7.4%和北部地区的7.1%、5.7%;中西部地区受地理位置限制,企业进口件无法及时到货的问题较为严重,受这类问题影响的企业占该地区企业数量的16.1%,明显高于东南沿海地区的9.9%和北部地区的8.5%;而面临运营资金短缺问题的北部企业占该地区调研企业数量的8.5%,偏高于东南沿海地区的3.8%和中西部地区的4.1%(如图8所示)。

图8 各区域受疫情影响的具体问题对比

机械装备、电子/电器和汽车/零部件行业参与调研的企业数量占整体调研企业数量的68%。其中,近五成机械装备、电子/电器和汽车零部件行业的企业表示问题主要集中在采购件不能及时送达、成本压力增大、成品无法交付三个方面。

与另外两个行业相比,机械装备行业成品无法交付的问题较为严重,占该行业调研企业数量的13.9%,略高于电子/电器行业,但比汽车行业高出约5%;汽车/零部件行业的成本压力略高于其它两个行业约3%,且停工停产比重最高,占该行业调研企业数量的6.5%;而电子/电器行业人员流动及招聘困难较为明显,占该行业调研企业数量的12.4%,高于汽车/零部件行业3个百分点左右,且大幅高于机械装备行业约7个百分点(如图9所示)。

图9 主要行业受疫情影响的具体问题对比

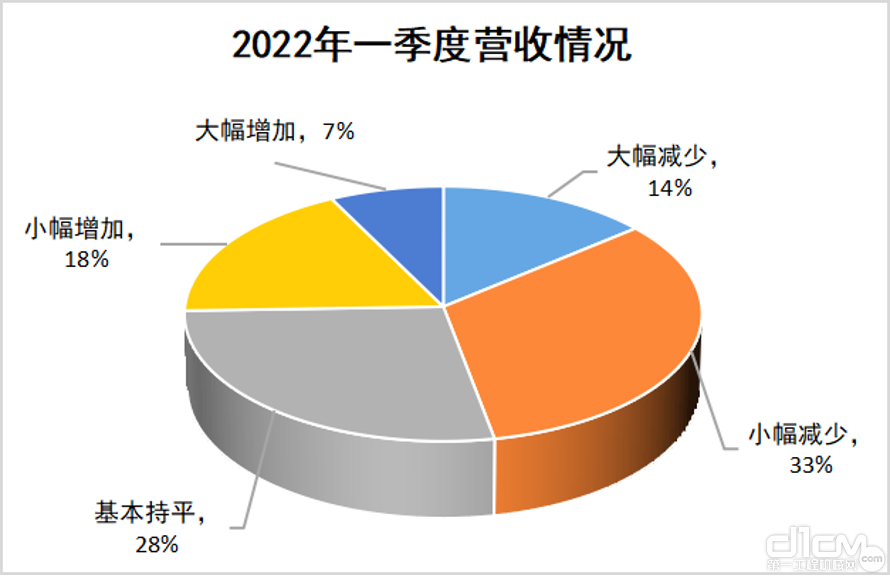

e-works调研发现,受疫情冲击,与去年同期相比,近五成企业一季度营收出现了不同程度的下降。其中14%的企业一季度营收大幅下滑,33%的企业一季度营收小幅下降;28%的企业一季度营收与去年同期持平;仅有18%的企业一季度营收实现小幅增长,7%的企业实现大幅增长(如图10 所示)。

图10 2022年一季度营收情况

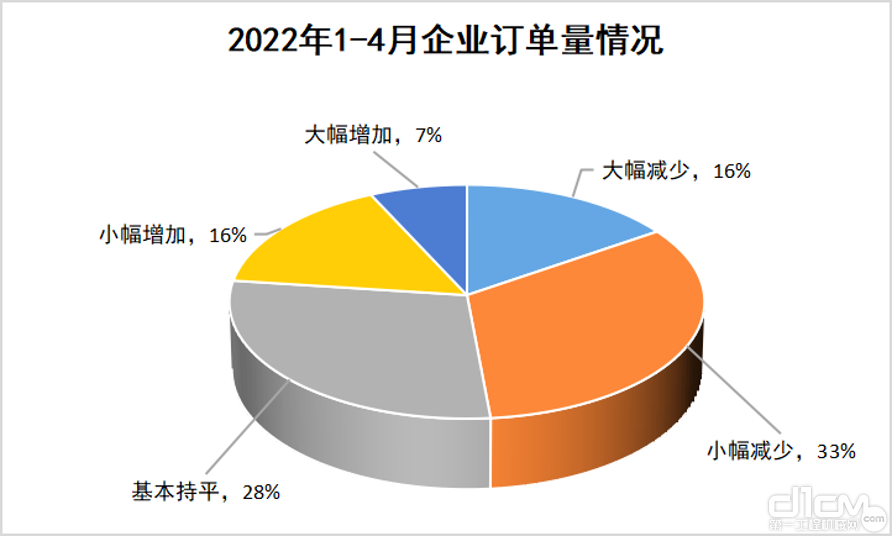

近五成企业反馈,2022年1-4月的订单量与去年同期相比有不同程度的下滑。其中,33%的企业订单量小幅下滑,16%的企业订单量大幅下滑;29%的企业订单量与去年同期持平;仅有16%的企业订单量有小幅增长,7%的企业订单量有大幅增长(如图11所示)。

图11 2022年1-4月企业订单量情况

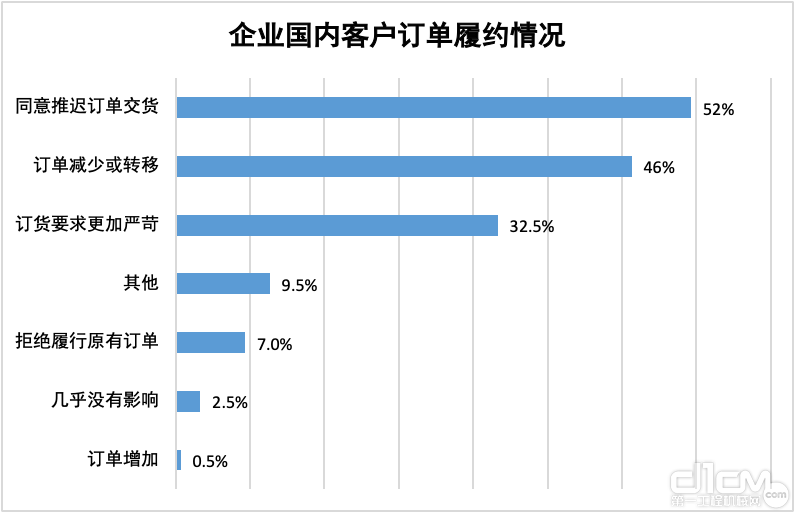

关于国内客户订单履约情况,200家调研企业中,46%的企业存在国内客户订单减少或转移的问题;32.5%企业面临着国内客户更加严苛的订货条件;7%的企业面临着国内客户拒绝履行原有订单的情况(如图12所示)。

图12 企业国内客户订单履约情况

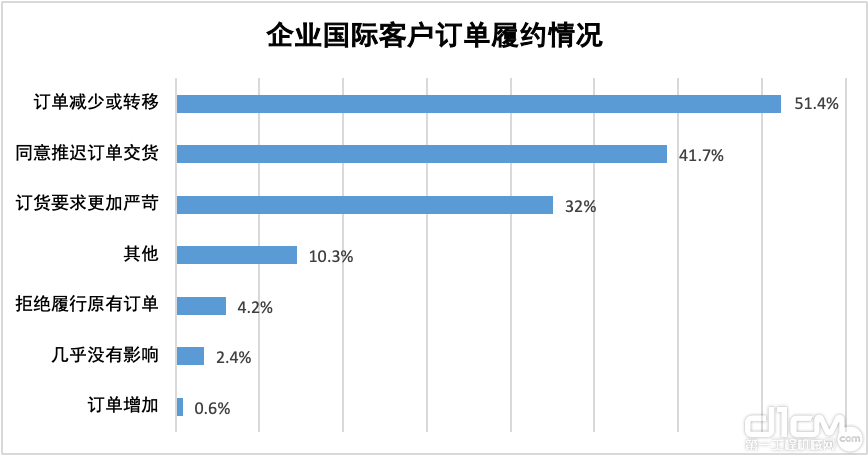

关于国际客户订单履约情况,200家调研企业中,国际客户订单减少或转移占比51.4%;32%的企业面临着国际客户更加严苛的订货要求;4.2%的企业存在国际客户拒绝履行原有订单的问题(如图13所示)。

图13 企业国际客户订单履约情况

三、疫情下制造企业应对措施及未来预期

(一)应对措施

面对疫情带来的冲击,制造企业积极采取各种措施进行应对。

调研结果显示,企业主要采取以下应对措施。

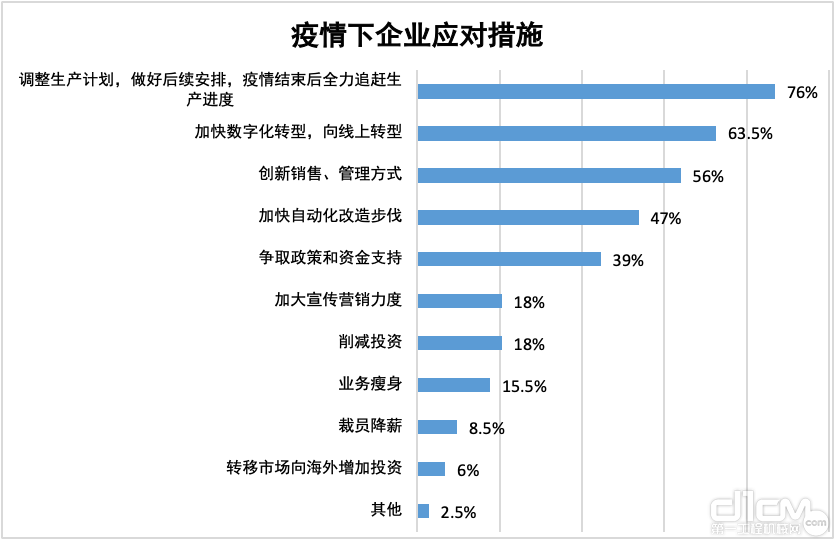

1、76%的企业将调整生产计划,等待疫情影响消退后全力追赶生产进度作为最重要的举措。

2、63.5%的企业选择加快数字化转型,向线上转型。

3、56%的企业选择创新销售、管理方式。

4、47%的企业选择加快自动化改造步伐。

此外,部分企业还选择争取政策和资金支持,加大宣传营销力度、进行业务瘦身和裁员降薪,也有部分企业选择削减投资、转移市场向海外投资等措施来应对疫情影响(如图14所示)。

图14 疫情下企业应对措施

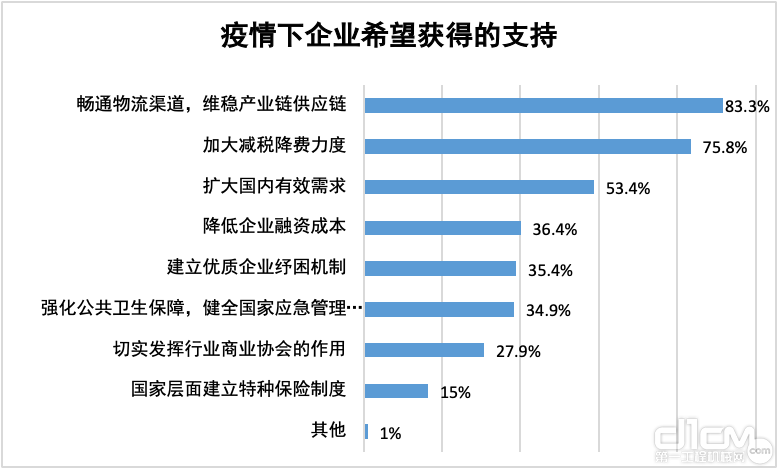

企业除了内部积极调整,也在积极寻求外部支持。

据调研结果,企业主要希望获得以下方面的支持:

1、83.3%的企业认为,畅通物流渠道、维稳产业链供应链是目前最迫切的需求。

2、75.8%的企业希望加大减税降费力度。

3、53.4%的企业希望扩大国内有效需求。

此外,企业还希望降低企业的融资成本,通过建立优质企业纾困机制和特种保险制度,强化公共卫生保障、健全应急管理体系形成保障,切实发挥行业商业协会的作用(如图15所示)。

图15 疫情下企业希望获得的支持

(二)未来预期

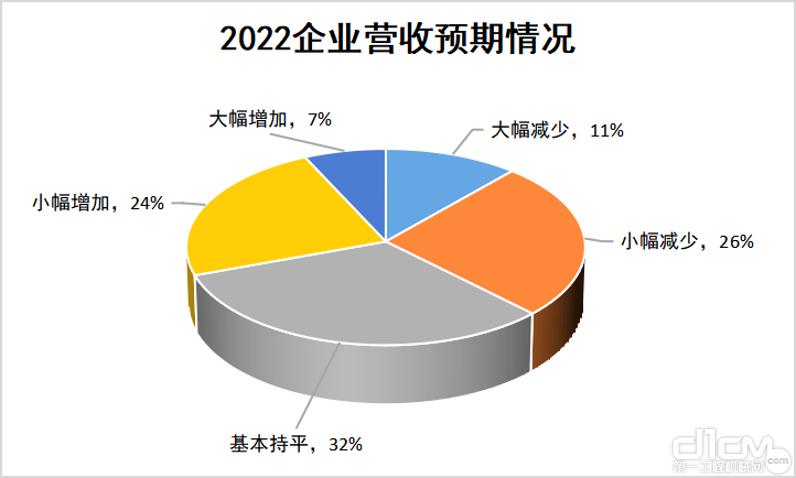

对于2022年营收的预期,与上年度相比,37%的企业预计会下滑,其中,26%的企业预计会小幅下滑,11%的企业预计会大幅下滑;32%的企业预计基本持平;31%的企业预计会有增长,其中,24%的企业预计会实现小幅增长,7%的企业预计会实现大幅增长(如图16所示)。

图16 2022企业营收预期情况

四、e-works对制造企业应对疫情的建议

面对此起彼伏的新冠疫情,e-works对制造企业提出以下中肯建议:

1、除与抗疫物资相关的行业外,企业应采取稳步发展战略。稳固现有市场和客户,适当缩减投资规模,加强现金流管控,注重提质增效,提高人均产值。

2、提高供应链韧性,强化供应链协同。通过数字化供应链技术的应用,实现供应链的可视化,加强供应链风险管理;对关键原材料和零部件,推进战略采购,与关键供应商签订长期的优先供应协议;加强供应商管理,对于重要零部件增加合格供方,尤其是距离工厂较近的供应商;通过供应链云平台,实现与客户和第三方物流企业的供应链协同。

3、实现企业布局的去中心化。将工厂分布在不同区域,避免过于集中,以免在疫情管控之下完全停摆。

4、加速推进数字化转型和智能制造。对劳动力密集的工艺加速推进柔性自动化改造,推进机器视觉和人工智能应用;持续推进精益改善;实现生产、物流、检测、试验和动力设备的数据采集和车间联网,在此基础上实现生产制造过程的透明化和制造运营管理;提升企业的研发能力,增强差异化竞争优势。

5、加强客户关系管理和客户服务管理。提高客户满意度和粘性,利用增强现实、视频会议等模式,开展远程服务;建立统一的销售订单管理系统和经销商管理平台,开展O2O电子商务。

6、积极推进绿色制造与能源管理。加强对能耗和环境指标的数据采集与监控;对高耗能设备进行节能改造;推进微电网技术应用;通过AI技术应用和能源管理系统应用实现节能减排。

7、强化工业安全。强化安全职责和设备维护,对危险源的识别、传感、物联与监控,避免由于疫情期间设备维护不及时使生产过程中出现“跑冒滴漏”现象和非计划性停机,或者设备及产线负荷过高或过低酿成安全事故。

8、对于行业领先企业和出口导向型企业,积极加速国际化进程。通过在国外设立制造中心、研发中心、服务中心和物流中心,提升抗风险能力,加强本地化采购和对国际客户的本地化服务能力,确保产品的稳定交付。

9、加强对员工的数字化和智能制造相关技术的培训。提升员工的数字化素养,培养一专多能的技术工人和多层次的智能制造人才。

10、加速服务化转型。通过EPC工程总包、产品维护服务、大修、备品备件销售、产品租赁服务等方式,从老客户获得持续的收入,从而提升企业的可持续发展能力。

作为中立的第三方制造业数字化转型和智能制造专业服务机构,e-works将结合二十年来积累的丰富经验和专家资源,帮助制造企业推进数字化转型和智能制造的评估诊断、需求分析、整体规划,制定实施方案,进行合作伙伴和解决方案选型、监理、验收、评测,确保制造企业能够取得实效,并帮助制造企业培养多层次的智能制造人才队伍,与广大制造企业共克时艰!

责任编辑:Yaodl

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流

赋能特色产业发展!根云-工业连接平台荣获特色产业互联网50佳

近日,由国家工信部主管媒体《通信产业报》全媒体“工业互联网世界”主办的2024特色专业工业互联网(第[详细]2024-05-23 11:23