四月智慧矿山市场行业报告——市场篇

针对复杂的国际局势,近期相关部委就保障能源安全、充分发挥煤炭压舱石作用召开了一系列会议。

政府类活动

国务院常务会议解读:发挥煤炭主体能源作用,今年新增产能3亿吨

4月20日召开的国务院常务会议指出,能源是经济社会发展的基础支撑,要立足我国国情,应对外部环境新挑战,抓住重点,强化能源保供,未雨绸缪推进条件成熟、发展需要的能源项目开工建设,促进能源结构持续优化。会议指出,要发挥煤炭的主体能源作用。通力合作优化煤炭企业生产、项目建设等核准审批政策,落实地方稳产保供责任,充分释放先进产能。通过核增产能、扩产、新投产等,今年新增煤炭产能3亿吨。推进煤炭清洁高效利用,加强储备设施建设。运用市场化法治化办法,引导煤价运行在合理区间。

韩正:中国将立足能源结构以煤为主的基本国情,大力推动煤炭清洁利用

中共中央政治局常委、国务院副总理韩正21日在海南博鳌出席博鳌亚洲论坛2022年年会开幕式,集体会见论坛理事和战略合作伙伴代表,并同中外企业家代表座谈。对能源保供问题,韩正重点作了回应。韩正表示,中国将立足能源结构以煤为主的基本国情,大力推动煤炭清洁利用,发挥市场机制和政府调控作用,确保今年能源电力供应安全稳定,稳妥有序推进碳达峰碳中和。

国家能源局:电力系统清洁低碳转型步伐将进一步加快

4月24日,受国家能源局委托,电力规划设计总院在北京主会场和现场直播平台同步组织召开了全国煤电“三改联动”典型案例和技术推介会。国家能源局副局长余兵在推介会上表示,我国以煤为主的资源禀赋,决定了煤电在相当长时期内仍将承担保障我国能源电力安全的重要作用。余兵指出,一方面,煤电发挥了保障电力安全稳定供应的“顶梁柱”和“压舱石”作用; 另一方面,随着我国碳达峰、碳中和目标的提出,电力系统清洁低碳转型的步伐将进一步加快,煤电装机占比和发电量占比将不断降低,灵活调节能力和清洁高效水平要继续提升。当前电力需求仍将刚性增长、电力规划布局难度增大、新型电力系统的构建以及国际形势变化都给电力行业带来了新的挑战。

能源企业动态

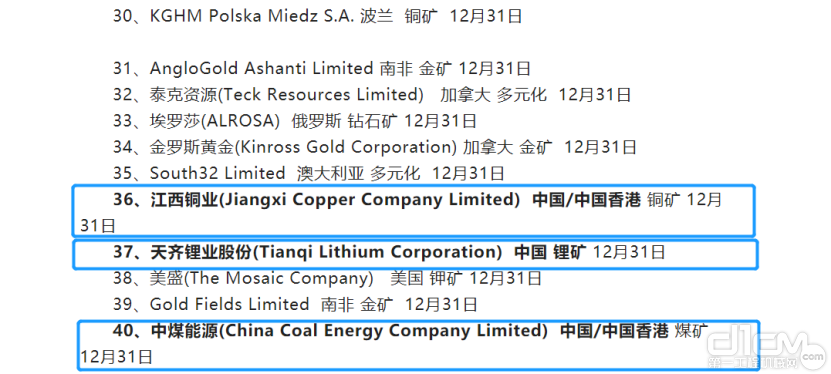

2021年度全球40强矿业上市公司,8家中国公司上榜

普华永道(PricewaterhouseCoopers)日前发布《2021全球矿业报告》(Mine 2021 Great expectations, seizing tomorrow),以2020年12月31日的市值计算出2021年度全球40强矿业上市公司(Top 40 global mining companies)。名列前三名的依旧是必和必拓、力拓、淡水河谷。共有8家中国企业上榜,中国神华排名第五。

《2021全球矿业报告》共有8家中国企业上榜

国家能源集团社会责任体系在京发布

由中国社会责任百人论坛ESG专委会、国家能源集团联合主办的“ESG中国论坛2022春季峰会”日前在京召开。峰会当天,国家能源集团社会责任体系发布。

国务院国资委党委委员、秘书长彭华岗在致辞中强调,近年来,我国ESG发展呈现快速推进趋势,但仍然面临诸多挑战。国务院国资委在内的监管机构将继续从宏观管理层面不断健全ESG生态体系。国家能源集团发布社会责任体系,是中央企业在社会责任和ESG工作中的创新探索,希望各中央企业结合自身实际,不断推陈出新,创造更多成果,与社会各界一道,推动我国社会责任和ESG事业不断迈上新的台阶。

国家能源集团准能集团纳米碳氢燃料技术赋能绿色低碳发展

日前,国家能源集团所属准能集团实施建设的“纳米碳氢燃料制备铝硅粉项目配套循环流化床锅炉改造工程”项目成功完成试运行,多项数据打破行业瓶颈,探索出更高效的制取铝硅粉的产业化路径。该项目被中国煤炭工业协会鉴定为“世界首创、达到国际领先水平”。

内蒙古准格尔矿区拥有267亿吨煤炭地质储量,伴生资源氧化铝、镓、硅富集,是国家重要的能源基地。作为其中的领跑者,国家能源集团准能集团并未停滞于“靠煤吃煤”的传统思维,而是立足煤炭清洁高效利用提前布局,开启循环经济产业发展征程,推动能源转型升级。

行业报告

2021煤炭行业发展年度报告

煤炭行业主要经济技术指标再创新成绩

全国原煤产量完成41.3亿吨,创历史新高;煤炭消费量占能源消费总量比重下降到56%;煤矿安全生产形势持续向好,百万吨死亡人数降至0.044人;全国规模以上煤炭企业实现营业收入3.3万亿元,利润总额7023.1亿元。煤炭经济运行质量效益实现持续提升,实现了“十四五”良好开局。

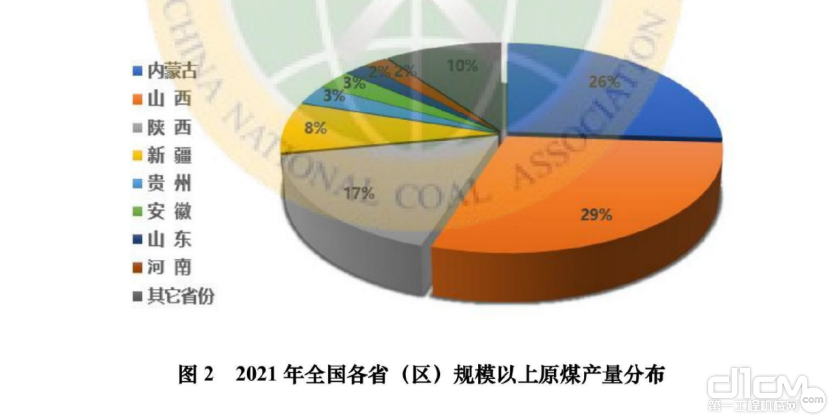

图2 2021年全国各省(区)规模以上原煤产量分布

图14 2016年以来煤矿百万吨死亡率变化情况

转变观念,自我革命

在推进“双碳”战路进程中,煤炭将逐步由基础能源向保障能源、支撑能源转变,为新能源发展腾出空间。站在我国能源革合与“双碳”战略新起点上,煤炭行业传统的扩规模、铺摊子、粗放型的发展模式难以为继,必须坚持以科技创新为引领,走安全、高效、绿色、低碳、集约化发展道路,统筹供应保障与有序退出的关系,统筹新矿区开发与生态环境保护的关系,统筹煤可矿智能化生产与矿区转型发展的关系,统筹煤炭产业发展新格局与国家产业链供应链安全的关系,为实现“双碳”战略目标和高质量发展奠定坚实基础。

表1 2021年煤炭行业主要经济技术指标

冶金煤需求预期改善,海外煤价持续上涨

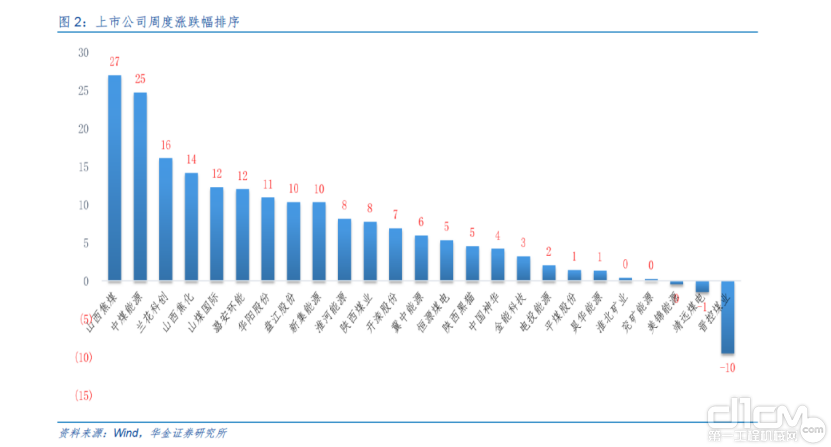

本周煤炭板块涨6.8%,领跑全行业

从基本面看,不同煤种呈较为明显分化。动力煤季节性回调,冶金煤需求预期不断改善。全球煤炭贸易格局重塑过程中或新格局下,海外煤价易涨难跌,同时对国内煤炭价格可形成较为有力的支撑,国内煤炭企业有望保持较高景气。

一季度以来价格连续上涨且维持高位,交易情绪不断提升

根据目前公布的一季报预告,各家公司一季度业绩超出市场预期。未来随着上市公司陆续释放业绩,板块动态估值仍偏低,存在一定修复空间。动力煤建议关注兖矿能源、陕西煤业、山煤国际;冶金煤建议关注平煤股份、潞安环能。

图2 上市公司周度涨跌幅排序

动力煤供需紧张或将有所缓减,焦煤延续高景气

传统消费淡季到来,动力煤供需紧张或将有所缓减

一季度受海外能源价格波动影响,化石能源价格同比大幅增长,煤炭受天然气价格暴涨导致替代需求增长以及海外极端天气影响,动力煤价格高位运行,一季度煤炭长协价格同比大幅增长,保持在720-725 元/吨的区间范围。供给侧1-2 月受春节假期以及大型赛事、以及重大会议等因素影响,煤炭产量环比降低幅度较大,国家发改委通过新增3 亿吨产能以全力保供,日产量预计二季度将逐步提升至去年四季度高点水平,4 月份以后煤炭消费将进入传统的淡季,预计下游将有所减弱,伴随着保供的逐渐深入以及长协执行范围、数量、价格等深入监管落实,一季度的供需紧张格局预计在二季度有所缓减。煤价方面三月下旬港口价格明显有所下滑,但是我们预计供需格局紧张格局有所缓减,预计二季度价格企稳后小幅波动。

2021 年部分煤炭上市企业分红预案披露,大比例分红凸显煤炭行业投资价值

煤炭企业受益供给侧改革,产能不断集中,产能相对稳定高效,煤炭价格中枢稳步上涨,最近三年经营效益不断向好,现金流稳定,未来行业集中度依旧会不断提升,高分红率下看好煤炭行业投资价值。

地缘冲突持续推高能源价格,行业资本支出继续回升

煤炭价格维持涨势

煤炭方面,截至3 月29 日,我国动力煤期货收盘价为841.20 元/吨,环比上涨9.6%,年初至今上涨13.8%;秦皇岛港Q5500 动力煤市场价为1,500.00 元/吨,环比上涨59.6%,年初至今上涨89.9%。进口减少导致煤价再次升高。

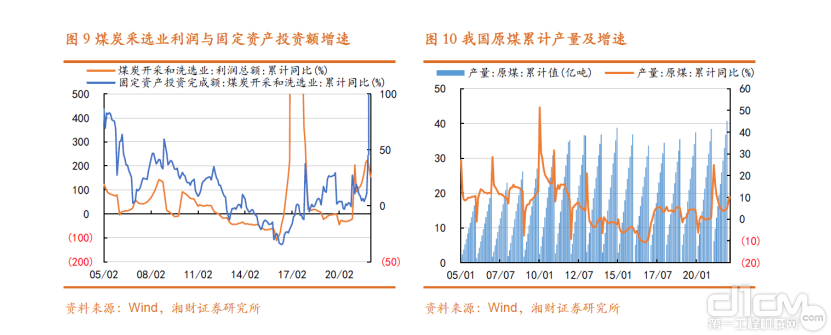

采矿业投资增速持续回升

煤炭采选业固定资产投资完成额累计增长45.4%,增速大幅回升。采矿业固定资产投资完成额累计增长21.1%,增速持续回升。

5G+智能化煤矿顶层设计与发展趋势 中煤科工

5G+智能化煤矿顶层设计与发展趋势报道截图

关于推进云南省煤矿智能化发展的认识和思考 云南省能源安全监测中心

关于推进云南省煤矿智能化发展的认识和思考报道截图

来源:地球能量局

责任编辑:LuYue

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流