3大维度看本轮基建稳增长的变化

复盘历次基建投资浪潮

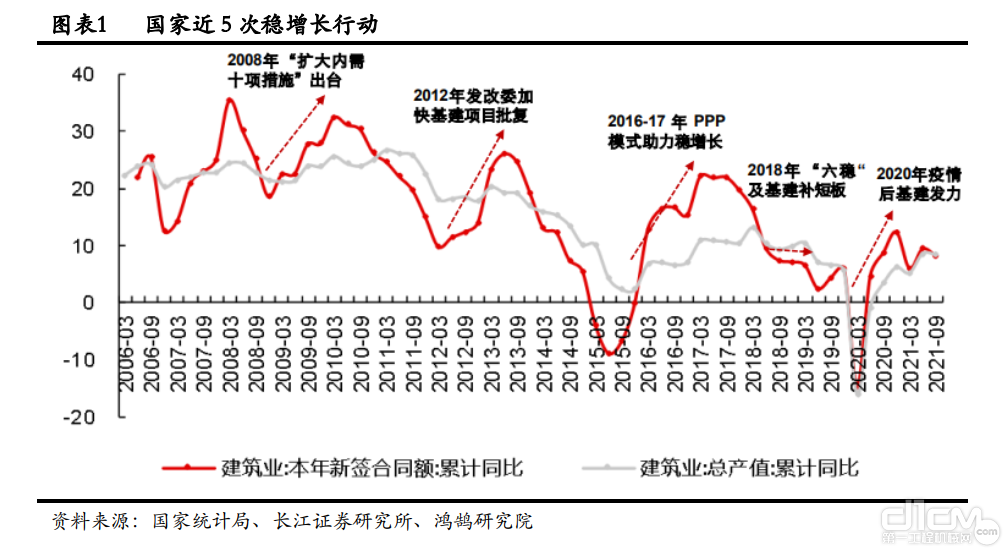

复盘近10多年来,国家有5次主要的稳增长行动:

1)2008年金融危机后推出“扩大内需十项措施”;

2)2011年底中央经济工作会议提出“2012年的第一任务是稳增长”,随后2012年发改委多次加快基建项目批复;

3)2015年地产投资接近零增长,经济增长乏力,我国推出PPP模式助力基建稳增长;

4)2018年中美贸易摩擦致经济增长承压,政策首次提出“六个稳”,并明确基建补短板;

5)2020年初疫情后经济增长承压,基建项目批复及复工复产加快推进。

从图中可以看出来,除了2018的稳增长行动对建筑大行业的刺激较弱以外,其余年份的稳增长刺激都获得了较好的反映。国家对基建的刺激能否取得良好的反映取决于两个维度:一方面从国家意志角度来看,每轮稳增长背景下政策发力基建的必要性是不一样的,2008年、2012年、2018年、2020年地产投资增速还是保持较高的水平,政策对基建的依赖程度有限;另一方面资金是否充足以及能否落地,2018年前基建资金相对充裕,2018年地方政府开启隐性债务清理,明显束缚了基建资金来源,后续资金到位情况明显放缓。

回看本轮的稳增长行动,相比过往主要的3大变化:

1变:资金体量更加充裕,专项债加快、提前发放

从去年专项债发放情况来看,发行节奏呈现前低后高态势,且在2021年第四季度发行了1.2万亿,其中相当一部分金额将于今年的一季度投入使用,形式实物工作量;同时受中央经济工作会议明确要贯彻“早、准、快”、“保证财政支出强度,加快支出进度”、“适度超前开展基础设施投资”的会议精神”,财政部向各地提前下达了2022年新增专项债务1.46万亿元,且要求尽早发放,目前1月份完成发放4844亿元,远超去年同期水平,预计一季度专项债发放有望在1万亿左右。

我们假设2022年专项债发行规划保持去年的3.65万亿,专项债投向基建的比例维持去年的45%,假设2021第四季度1.2万亿专项债规模有70%将于今年完成实物工作,则预计今年全年投向基建的专项债规模超过2亿元,同比增长60%。

从REITs方面来看,2022年1月29日财政部发布《关于基础设施领域不动产投资信托基金(REITs)试点税收政策的公告》,明确了 1)设立基础设施REITs前,原始权益人和项目公司不确认所得,不征收企业所得税。 2)基础设施REITs设立阶段,原始权益人向基础设施REITs转让项目公司股权实现的资产转让评估增值,当期可暂不缴纳企业所得税,允许递延至基础设施REITs完成募资并支付股权转让价款后缴纳。此次税收改革解放了之前一直阻碍REITs发展的税收问题,反映了国家在REITs税收环节做出了让步和鼓励的态度。REITs资金的补充,有望在中长期进一步填充地产基建资金的来源,同时也有望进一步推动企业资产周转率的提升和负债率的降低。

2变:政府发力意愿更加紧迫,基建扛起稳增长大旗

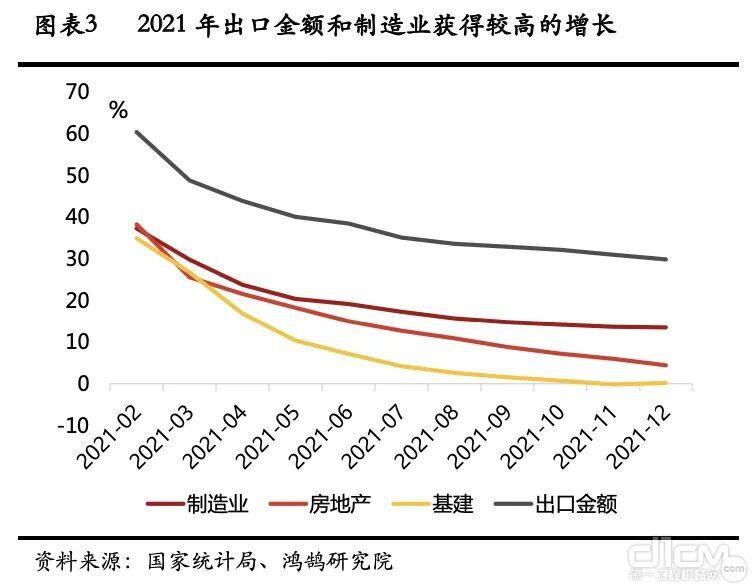

回顾2021年的经济增长,我们发现出口和制造业投资获得了较高的增长,是去年经济增长的主要贡献来源,地产投资相对稳定而基建投资对经济增长的贡献度不大;展望2022年,考虑出口金额的高基数以及海外复工复产的原因,出口获得持续高增长的难度较大;制造业除了新基建大板块领域外,大制造行业2022年要维持2021年的高增长基数是有较大压力的;同时由于国家对地产板块的调控导致地产投资增长亦存在压力,大消费侧的成长同样承压。结合2022年1月的数据来看,1月制造业采购经理指数PMI为50.1%环比回落0.2pct,表明制造业扩张步伐有所放慢,经济下行压力仍大;1月居民短期贷款/中长期贷款同比减少新增2272亿和2024亿;2021年12月消费单月同增1.7%(前值3.9%);地产投资-14%(前值-4%),说明消费和地产仍处于继续下行阶段。综上来看,2022年稳增长压力较大,而基建作为由国家直接主导的投资领域,往往在逆周期起到重要作用,预计将成为今年起到拉动经济最为重要作用的领域。

3变:项目更加充裕,资金落地有保障

2021年专项债发行和使用有两个经典特征。一是上半年专项债发行几乎停滞,即为发行偏慢;二是下半年专项债资金淤积国库,即为使用偏慢。发行偏慢意味着符合专项债发行要求的项目储备不到位;专项债发行之后使用偏慢,意味着实际项目开工落地不到位,而目前是否也会出现2021年的情况如资金到位但是缺项目导致形成不了实物工作?

回看2021年的“缺项目”主要是由于一方面虽然专项债资金审批宽松,但是对于项目质量的要求提高,导致未能落于实处;另一方面为专项债发行后募得资金未及时拨付使用,即资金“淤积国库”,主要原因还是因为缺乏相应的项目管理机制,资金严格遵循了过去的机制,当专项债发行不急预期时导致了资金低效的情况出现。

展望2022年,从专项债的使用方法论和管理机制上做出了调整。从方法论上来看,专项债项目准备时间从上一年的10月份开始提前到上一年的8月份开始准备,比以往提前了2个月,更长时间的准备有望帅选出更高质量项目;同时项目的收益率核算更加精细,越精细就就越清楚项目是否可以执行,提高的落地的效率;最后专项债将额度分配集中于去年发行快、支出快的省份,这些省份的项目储备相对更多、质量也更高。从管理机制来看财政部下发《地方政府专项债券项目资金绩效管理办法》,强调专项债的发行坚持“举债必问效、无效必问责”,并将地方政府绩效评价结果与下一年专项债额度分配挂钩。如此一来,2021年专项债发行慢、资金淤积国库的情形难以在2022年重现。

资金落地效果仍需要高频次的持续跟踪。目前业内担心资金的真实落地使用情况以及资金持续性问题,从2022年1月的挖掘机销量数据来看,国内挖掘机销量同比下降48.3%,从挖掘机使用工时数来看,挖掘机开工小时数也仍处于5年同期最低水平,稳增长并未直接在建筑全产业链体现出来,一方面考虑稳增长以及专项债适度超前是于全年12月才提出,形成实物工作量还需要时间周期;另一方面地产投资都调控影响也抵消了一部分基建投资贡献的需求增长。但目前还是出现一些积极的变化来,1月社会融资规模增量为6.17万亿元,比上年同期多9842亿元;其中,对实体经济发放的人民币贷款增加4.2万亿元,是单月统计高点,同比多增3806亿元;部分工业品也有了一定的边际变化,如去年Q4以来水泥、钢筋消费下滑开始收窄。待项目落地,有待进一步带动整个产业链稳增长共同发展。

(来源于鸿鹄研究院)

责任编辑:Zeshuai

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流

国家统计局:2023年1-5月份全国固定资产投资增长4.0%

1-5月份,全国固定资产投资(不含农户)188815亿元,同比增长4.0%(按可比口径计算,详见附注[详细]2023-06-15 15:42