2021年中国工程机械行业龙头企业市场竞争格局分析“行业之王”仍有待考察

工程机械制造主要上市企业:目前国内工程机械主要上市企业主要有中联重科(000157.SZ),徐工机械(000425.SZ),三一重工(600031.SH),柳工机械(000528.SZ)等。

本文核心数据:中联重科和徐工机械毛利率,工程机械销售量,销售额。

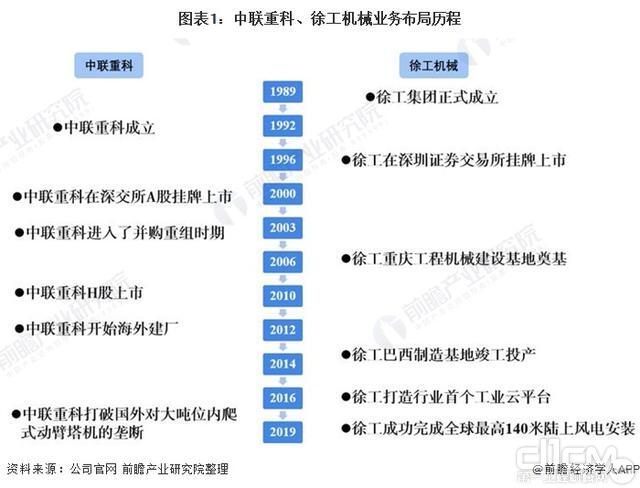

1、中联重科VS徐工机械:工程机械业务布局历程

工程机械是我国基础建设过程中重要的机械设备。目前,我国工程机械制造行业。的龙头企业分别是中联重科(000157.SZ)和徐工机械(000425.SZ),两家企业在工程机械的布局历程如下:

2、工程机械业务布局及运营现状

1) 产品布局:中联重科略胜一筹

从主要产品分类来看,两家公司的主要产品均涉及其中机械,稍有不同的是中联重科主要工程机械产品包括混凝土机械、起重机械和土方机械;徐工机械主要产品包括起重机械、桩工机械。

2) 工程机械产量:中联重科产量更多

从工程机械的产量来看,2019-2020年,中联重科工程机械产量大于徐工机械工程机械产量。2020年中联重科工程机械产量为11.99万台,徐工机械工程机械产量为9.45万台,中联重科工程机械产量较徐工机械多2.54万台。

3) 工程机械销量:中联重科销量领先

从两家公司工程机械销量来看,2019-2020年中联重科工程机械销量均高于徐工机械的工程机械销量。2020年中联重科工程机械销量为11.81万台,而徐工机械工程机械销量为9.22万台,中联重科工程机械销量较徐工机械多2.59万台。

3、工程机械业务对比:徐工机械营收规模领先,但中联重科盈利能力更强

从企业经营状况来看,2016-2020年,徐工机械工程机械业务的营业收入均领先于中联重科。2020年,徐工机械实现营业收入739.68亿元,中联重科实现营业收入613.83亿元。

从企业毛利率来看,两家龙头工程机械2016-2019年的毛利率在逐渐拉大,2020年开始缩小。2016-2020年,中联重科的毛利率均高于徐工机械。2020年中联重科的毛利率为27.85%,徐工机械的毛利率为17.07%。

4、前瞻观点:工程机械制造之王难定分晓

在工程机械制造行业中,企业的产品布局,产品的产量和销量较能代表企业的具体实力,而企业的业绩能够反映公司的经营状况。基于前文分析,前瞻认为,中联重科在工程机械的产量和销量方面占有优势,但中国“工程机械之王”仍有待考察。

(文章来源:前瞻产业研究院)

责任编辑:Jefon

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流