需求爆发,“十四五”期间国产大挖市占率突破55%或大有可为!

近日,央视网报道,除了产业投资,2021年上半年,基础设施投资也同样保持了较快增长。随着各地基建项目的陆续上马,挖掘机、搅拌车等工程机械设备也迎来了一波销售高潮。在湖南三一重工车间,通过车联网数据可以看到68万台工程机械设备已经联网,3成设备实时在线,上半年,长江经济带、中西部地区的基础设施投资都很活跃。

国家统计局数据显示,2021年上半年,全行业完成固定资产投资435亿元,同比增长8.5%。上半年基础设施投资同比增长7.8%。此外,上海、海南、浙江等多地综合交通发展“十四五”施工图陆续出炉,基建投资将进一步加码。基于此,笔者认为,在我国疫情防控和经济运行持续向好的前景下,下半年基础设施投资有望继续增长。

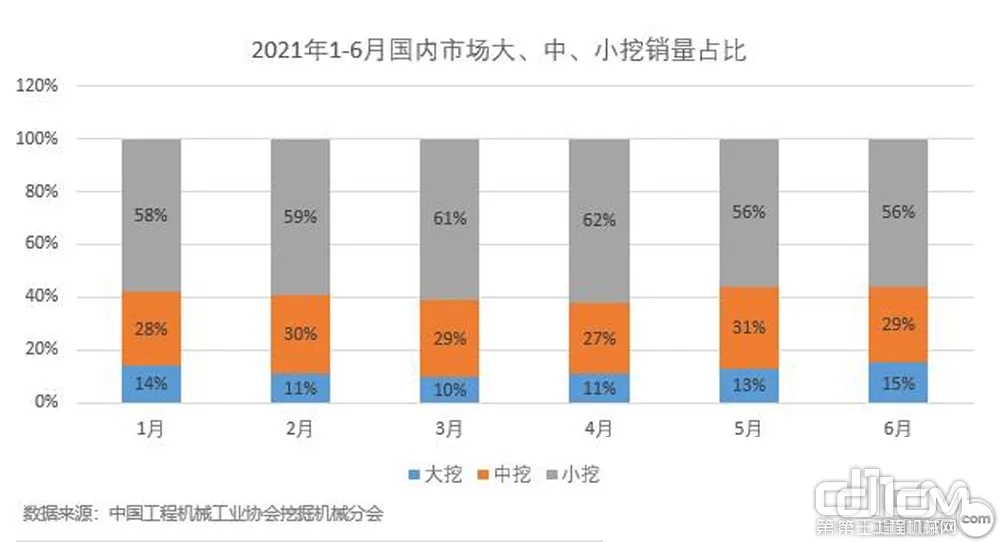

从上半年单月市场占比可以看出,大挖市场占比自3月份开始便处于稳步上升阶段,并且从易购机询价数据来看,7月份大挖询价量也是一直在飙升且已破万条。由此可以看出,近期大挖需求出现爆发迹象,笔者认为,销量增加的背后主要原因是用煤需求大增,煤炭供应吃紧,针对这一情况,国家各部门要求保供煤炭,确保用煤需求,而大型挖掘机约50%用于煤炭开采,从而刺激了大型挖掘机的销量。

图1:2021年1-6月国内市场大、中、小销量对比

值得一提的是,从年初到现在,多地正在加速推动各类项目建设,补短板、惠民生,稳投资、促发展。另外,随着国家“保供稳价”政策的提出,包括钢材在内的上游原材料价格也开始逐渐下降,并回归合理区间,原材料价格的下降促使各类项目的施工成本降低,提升施工方的开发积极性,加速开工速度,开工需求好转。目前来看,随着基建、房地产等项目落地,不出意外,9-10月挖掘机销售小高潮将如期而至,但并不排除疫情等不利因素对行业的影响。

徐工自主研发的XE7000E液压挖掘机

回顾“十三五”时期,我国大型和超大型挖掘机技术已逐渐成熟。50吨级以上大型挖掘机的研发,取得了双动力组件耦合控制系统、高压系统智能监控及故障自诊断技术、模块双动力液压驱动系统、电控液压系统、自补油自适应底盘涨紧系统、大型结构件制造技术、动态可靠性分析与优化设计等技术的成功应用,支持了大型挖掘机的批量生产和使用。甚至诞生了百吨级以上超大型液压挖掘机,最大达到700吨,并成功用于矿山领域,解决了我国特种施工领域的需求。

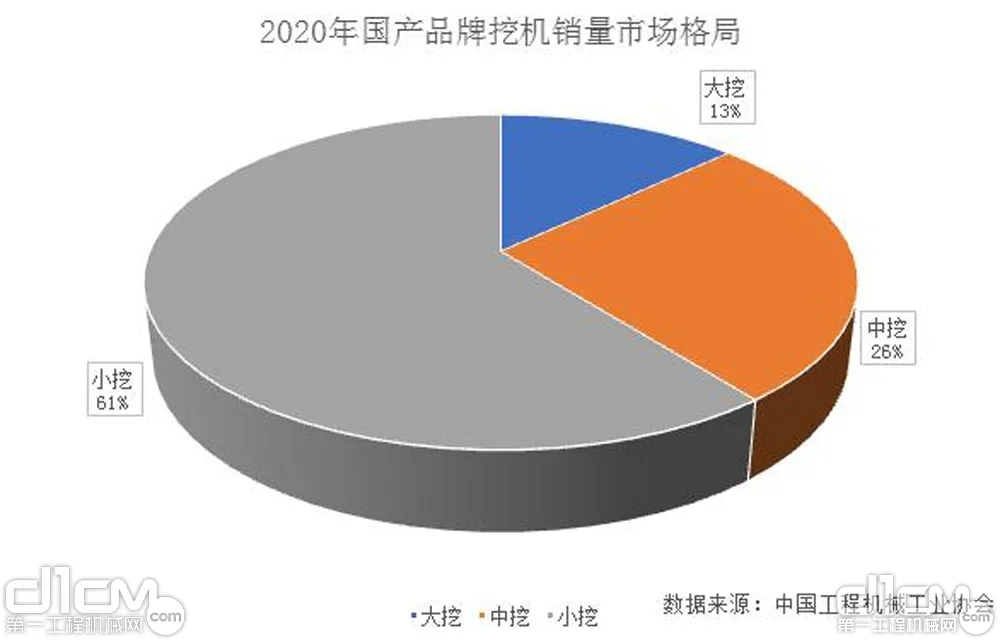

图2:2020年国产品牌挖掘机销量市场格局

图3:“十三五”时期工程机械大挖销量占比

但是,从产品结构来看,2020年大挖、中挖、小挖销量分别为38455、77260和177149台,同比分别增长28.4%、49.8%和38.9%,产品占比分别为13%、26%和61%。从数据可以看出,我国主要的机型销量为小挖,大挖和中挖占比相对较少。通过图3可看出,在“十三五”时期,我国挖掘机销量在高端大挖市场的占有率还有待进一步开发,高端大挖占比依旧过低。总之,我国在中大挖域与国际领先水平尚有一定差距,存在大而不强的问题。

回想过去,20世纪90年代,我国在挖掘机市场饱受垄断之苦,95%的市场被日系、韩系以及欧美系所占据。尤其是在大吨位挖掘机上,中国制造企业更是没有话语权,只有高价进口。甚至,迈入新世纪,我国200吨以上的挖掘机依旧依赖进口,技术上“卡脖子”的现象依然无法解决。

我国在中大挖域与国际领先水平尚有一定差距,存在大而不强的问题。

为此,以徐工、三一为代表的一批优秀企业开始在大挖市场奋起直追,大力增加科研投入,不断拓展深化“产学研用”模式,2010年前后,各家企业纷纷开始在49吨、70吨、90吨、130吨、300吨、400吨等大型挖掘机项目上立项、研发。彼时,国产品牌大挖才开始初露锋芒,颇有百花齐放、百家争鸣之迹象。直到2017年,徐工700吨超大型液压挖掘机下线,才正式宣告我国在超大挖领域彻底打破垄断,掌握了一定话语权,开始迈入矿山领域新阶段。

值得一提的是,徐工的700吨超大型液压挖掘机从零部件到操作系统,首次实现了关键技术的国产化,象征着中国工程机械行业有了长足的进步。

如今,我国挖掘机领域在世界工程机械产业格局中已占据了重要地位,涌现出徐工、三一重工、中联重科、柳工、山河智能、山东临工等众多优秀工程机械企业,其高质量、高效益、高回报的产品品质更是深得用户认可,正在不断蚕食着外资品牌市场。基于此,工程机械行业“十四五”规划特别提出,到2025年,国内挖掘机领域国产品牌的总体市场占有率要维持在60%以上,且高端大挖市场的占有率要实现突破55%的目标。

十几年前,200吨以上的超大型挖掘机,还必须从国外购买。今天,从200吨到700吨的超大型挖掘机,中国都能够自己制造,同样完成超大型液压挖掘机的研制,国外用了二十多年,中国只用了七八年。所以,在“十四五”时期,国产品牌中大挖市场潜力无限,大有可为!

责任编辑:Keyi

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流