【市场分析】5月挖机销量同比增速近70%,二季度“淡季不淡”

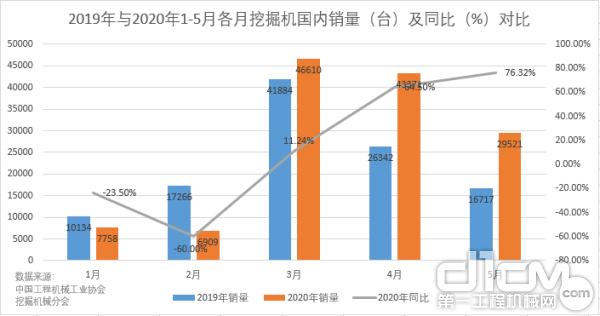

随着国内疫情防控形势持续向好,基建新项目集中开工等推动工程机械需求量大增,挖机销量持续回暖。据中国工程机械工业协会统计数据,2020年5月,共计销售各类挖掘机械产品31744台,同比涨幅68%,连续2个月增速超50%,远超行业预期。其中,国内市场销量29521台,同比涨幅76.32%,如此成绩表明二季度挖机市场仍处于年度周期性旺季,并保持较高的景气度。

2019年与2020年1-5月各月挖掘机销量(台)及同比(%)对比

近三月以来,挖掘机的一系列数据向好态势明显。3、4月份的挖掘机销量相继创历史新高、次高。尽管5月销量环比小幅降低,但同比仍然呈大幅攀升态势,创下当月历史新高。4月中旬主流厂商的一波涨价潮显然并未影响挖机行业的回暖势头。

2019年与2020年1-5月各月挖掘机国内销量(台)及同比(%)对比

据体现基建活跃程度的小松挖掘机开工小时数显示,5月份中国小松挖掘机开工小时数达147小时,同比增长3%,达到自2018年10月份以来的最高值,这也是继2019年以来,小松挖掘机开工小时数首次出现连续两个月同比增速为正(4月为3.7%)。5月开工小时数仍处在高位运行,表明国内基建等固定资产投资活动仍然较为活跃,当前工程机械行业仍然维持在较高水平上。

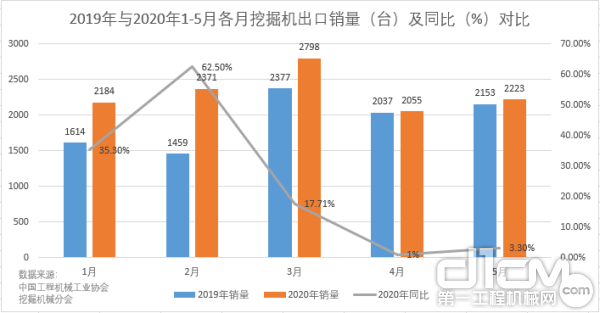

出口:增速连续两个月基本与去年持平

出口方面,受海外疫情影响,国内挖掘机出口市场萎靡不振。5月出口销量为2223台,同比涨幅3.3%,出口增速连续两个月基本与去年持平。尽管较上月1%的增速有微弱提升,但与2019年同期20.7%的增速还是相差甚远。

2019年与2020年1-5月各月挖掘机出口销量(台)及同比(%)对比

上海证券发布研报,将2020年国内挖掘机出口预期增长率从原来的40%下调至15%。但是,有专业机构根据近期产业链上下游调研后的结果预计,海外疫情影响将在二季度集中体现,但全年展望仍不悲观。

吨位结构:大、中、小挖均实现50%以上大幅攀升

从吨位结构来看,5月大挖(≥30t)销量为4147台,同比增长59.3%;中挖(20~30t)销量为7559台,同比增长70.2%;小挖(<20t)销量为17815台,同比增长83.7%,其中,小挖同比涨幅最大。

2020年5月国内大挖、中挖、小挖市场销量占比

市场占比方面,大挖、中挖、小挖占比分别为14%、26%、60%。5月仅有大挖占比呈上升趋势;中挖占比在2020年首次下降,打破了1-4月一直呈现递增的趋势(1-4月份中挖市场占比分别为21%、22%、25%、27%);而小挖占比尽管较4月有所下降(1%),但依旧表现强势,占据绝对优势。

2020年5月与2019年5月大、中、小吨位挖掘机销量同比(%)增长情况

大、中、小挖同比增长率分别为59.3%、70.2%和83.7%,这是继4月以来,三种吨位连续两个月全部实现销量同比正增长,同时均实现了50%以上的大幅攀升。

由于季节性的变化,往年5月下游工程施工和机械需求都会逐步进入淡季,但今年5月却“淡季不淡”,延续了高增长。业内人士分析,春节及疫情导致的市场订单延迟和对施工工期的压缩、基建稳重有升及各项提振政策的逐步落地、环保政策趋严导致的需求变换、以及新一轮设备更换期的到来等因素都是助推旺季延续的原因。另外,据开工情况及上游排产情况预计,5-7月,挖掘机销量同比增速有望连续三月超过60%,行业景气度持续超过市场预期。

责任编辑:Keyi

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流