中联重科:2019年净利润增长、负债率下降的背后,为巩固龙头地位奠定了哪些基础?

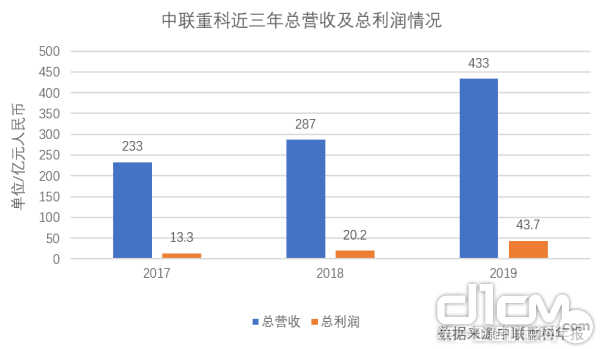

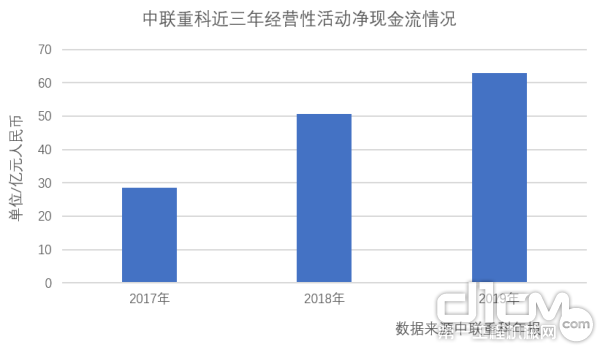

随着国家持续推进“供给侧结构性改革”,当前工程机械行业已进入提质增效、转型升级发展的机遇期,行业竞争较为激烈,主要产品市场需求向龙头企业集中趋势明显。中联重科作为民族制造企业的佼佼者,近年来紧随市场风向,提升产品品质,加速国际布局,成效斐然。3月30日,中联重科披露的2019年年报显示:报告期内,公司实现营业收入433亿元,同比增长50.9%;净利润达43.7亿元,同比增长116.4%;公司经营活动产生的现金流量净额62.19亿元,同比增长增长22.8%。

中联重科近三年总营收及总利润情况

中联重科近三年经营性活动净现金流情况

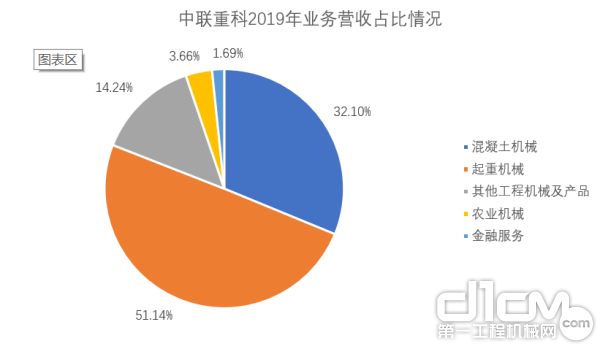

报告期内,中联重科工程机械产品销售收入为409.91亿元,同比增长53.39%,占总营收的94.65%,优势产品保持强劲增长。其中,混凝土机械产品占公司营收最大比重,占比32.1%;起重机械势头强劲,其中建筑起重机械销售规模实现全球第一,行业龙头地位优势进一步巩固;工程起重机械市场份额达近五年最好水平;此外,高空作业机械开局良好,产品受到客户广泛好评,进入行业首年即迈入国内高空作业平台领域的第一梯队,成为公司全新的业务增长点;土方机械精磨产品、布局市场,推出的新品小挖ZE60E-10、ZE75E-10油耗、效率优势突出,获得市场青睐,加速液压、智能、结构等共性技术研发与运用,完成全国省级销售服务网点布局,后发优势初显,有望成为公司未来的强力增长点。

中联重科2019年业务营收占比情况

2019年在销售收入大幅增长的同时,中联重科严控各项成本和费用。报告期内,费用率同比下降0.96%,公司持续开源节流,各项费用稳步下降。此外,2019年末中联重科资产负债率57.06%,同比下降1.46%,但仍略高于2017年同期水平中联重科表示,公司在2019年加强应收账款和存货的管控,督促应收账款及时回款,加强供应链及生产效率管理,提升营运效率,应收账款周转天数同比减少约87天,存货周转天数同比减少约38天。期末应收账款远低于销售规模增幅,显示公司运营水平和业务质量持续优化。

中联重科近三年资产负债率情况

2019年以来,中联重科敏锐把握国内外经济发展趋势,围绕“发展年、管理年、智能年、质量年、服务年、生态年”的经营思路,强化执行,强化责任,强化创新,加速推进数字化转型,公司经营管理能力、风险控制能力、资源协同能力大幅提升,市场领先地位更加稳固,总利润稳步提升,盈利能力大幅增强,经营性现金流充裕,各项经营指标持续健康向上,是历年以来经营质量最好的一年,实现高质量、高效率、可持续的业绩增长,为企业接下来的发展奠定了扎实的基础。

责任编辑:Shine

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流