全球高空作业平台行业:建筑活动放慢影响几何?

中国能否超越全球非住宅建设,放缓影响下的高空作业平台市场?

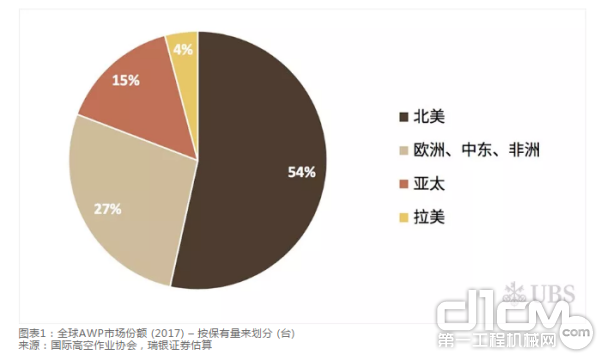

据IPAF (国际高空作业协会),美国是最大的AWP市场,占到全球保有量(120万台)的50%以上。EMEA地区(主要是欧洲)是第二大市场,占到全球保有量的近30%。亚太地区占到全球15%的市场份额。中国的市场份额依然较小,但在劳动力成本上涨以及对安全和效率提升的要求越来越高的情况下,过去几年份额迅速攀升。在这部分将分析这三大地区,因为美国和欧洲是最大的AWP市场,而中国未来5-10年最具前景的AWP市场。

全球AWP市场份额

瑞银的美国分析师预计美国非住宅建设开支同比增速将由2018年的+4.7%下滑至2019/20年的+0.8%/-0.1%。2018年设备规模继续扩张,美国总的AWP设备规模目前超过620,000台(同比增长7%),不过由于非住宅建设存在长期不确定性,瑞银认为租赁公司未来两年可能会缩减设备扩张规模。

欧洲分析师预计欧洲建筑活动会同步减少。对于欧洲主要十国(即丹麦、芬兰、挪威、荷兰、瑞典、法国、德国、意大利、西班牙和英国,约占欧洲总需求的90%)非住宅建设开支,我们的欧洲分析师预计2019/20年的增长将会持平。欧洲十国2018年AWP设备显著增长5%达到30万辆左右,是2000年以来最高增速。这种高增长在2019年和2020年可能不会为继,将会放缓至4%和2%。

中国开始在建筑项目中广泛运用AWP是在2010年左右,人均GDP约为4500美元。(JLG公司在1970年首先发明了AWP,当时美国人均GDP约为5000美元。)中国市场仍在爬坡阶段,因为当前人均GDP约为10000美元,相当于1980年的美国水平。就每10亿美元非住宅建设开支而言,中国AWP渗透率为200台,分别为美国、欧洲十国以及日本的1/4、1/3和1/4。

整体来看,伴随着全球建筑活动的同步放慢,预计美国和欧洲十国的AWP需求将会在2019年之后见顶下滑。不过,考虑到渗透率不断上升基础上需求的稳健增长,中国可能会超越全球非住宅建设终端市场的放慢。(文章来源:高空机械工程)

责任编辑:Shine

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流