中国可再生能源学会风能专委会于贵勇:中国风电产业之发展趋势分析

【第一工程机械网 整理】2019年12月5日-7日,“2019中国工程机械工业协会工程起重机分会五届三次会员代表大会暨行稳致远行业高质量发展高峰论坛”在徐州举行。中国可再生能源学会风能专业委员会产业研究部主任于贵勇以《中国风电产业发展趋势分析》为题发表主题演讲。从国内外能源转型及风电发展情况、我国风电发展潜力、我国风电后补贴时代发展特征三个方面,分析我国风电产业的发展趋势。

中国可再生能源学会风能专业委员会产业研究部主任于贵勇

以下内容根据现场实录整理:

国内外能源转型及风电发展情况

从全局的角度看,无论是发达经济体,还是发展中国家、新兴市场,全球对于可再生能源都形成了一个共识——发展可再生能源是人类共同的目标,是全球应对未来气候变化、环境变化、经济变化等方面的重要支撑。

发展风电作为风电能源可以变得比传统煤电能源更加低廉,风电的平价会释放新的市场空间,这是风电行业未来的生存之本。

近十年来,全球风电装机量快速增长,由2008年的121GW增至2018年的591GW,其中2018年风电新增装机容量占全球可再生能源装机量的28%。其中,海上风电的发展非常迅速。截至2018年底,全球海上风电累计装机达到2300万千瓦,近十年的年复合增长率达到31.6%。

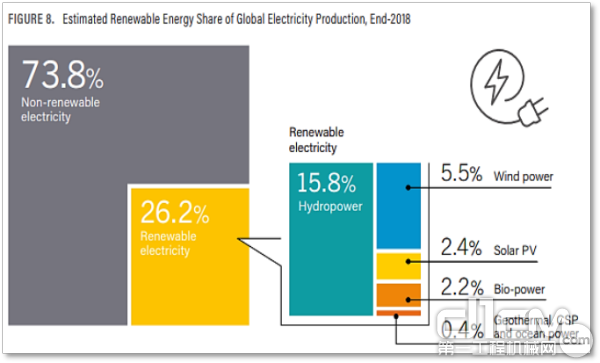

2018年全球能源类型发电量占比

风电能源的发展趋势是全球性的,可再生能源利用国家的比例在不断增加,包括丹麦、乌拉圭、爱尔兰、德国、葡萄牙、西班牙、瑞典、希腊、英国等国。其中丹麦的风电利用占比超过50%。

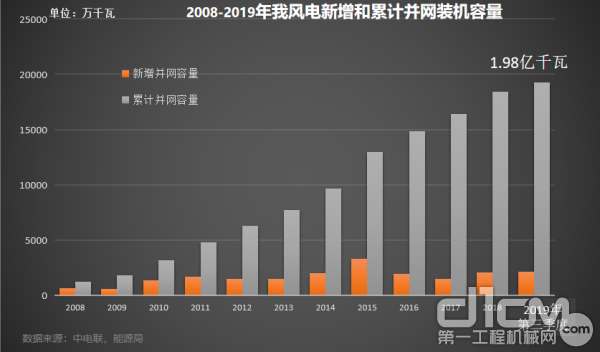

2008-2009年我国风电新增和累计并网装机容量

图为2008年-2019年中国风电发展的基本情况,2019年1-9月,全国新增风电装机容量1308万千瓦,截止9月底,累计并网装机容量达到1.98亿千瓦。预计到2020年按照十三五规划达到2.1亿千瓦。但这2.1亿不是“天花板”,而是一个“地板”,这样我国承诺的15%-20%节能减排任务的目标才能够实现。

十年间,风电累计装机增长了17倍,年均复合增长32%;风电发电量增长了26倍,年均复合增长39%。我国风电已具备了从“补充能源”向“替代能源”转变的基础,并且正在向主导能源的方向发展。

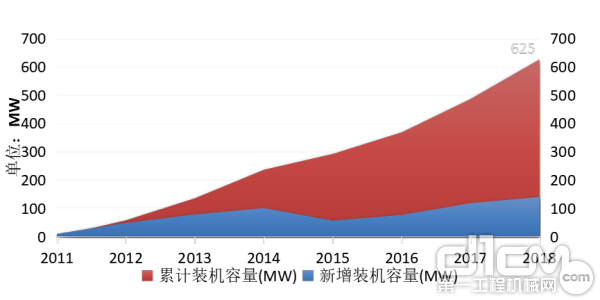

我国分散式风电历年装机容量

上图为分散式风电的发展情况,分散式风电是我国未来风电行业很重要的一块增长空间。截至2018年底,8年我国已经开发的分散式风电累计装机容量达625MW,每年平均新增装机不足100MW,目前大家关注的重点还多在大基地。其实分散式才是风电、光伏等可再生能源应有的本质特征。分散化就是分散开发,就近利用,这种情况下才可保证最高的风电效益,也最符合产业的自身特征。

我国风电发展潜力

我国建设风电产业之后,先建立大型基地,如陆上三峡。在西北、华北、东北均建设大型基地,并通过远距离输送的方式输电,这种方式的效果非常明显,在短期内使风电产业实现规模化,让风电价格更低,形成优势的产业体系。目前,风电产业是我国少有的几个能够堪称走在世界前列的制造业之一。

从行业的角度来讲,大基地是未来风电行业效益增长的重点,也是发展的重点。但是,国家电网已经在收缩对大基地的投资比。

目前发展风电的企业多为国企、央企,因为这些企业的韧性更强。但行业转变成分散式之后会发生变化,整个商业模式将发生转变。风电可实现隔墙输电,例如某位客户公司的隔壁有一个水泥厂和一个工业园区,它们都需要稳定的电源。对于这样的客户就可以针对性地建立三台风机。另外,像一些工业区,大部分采用火电作为能源,并且需要大量能源。对于这些区域可以建立类似于自备电场的风电场,来替代一部分火电,使用电变得更加经济。

低风速技术是中国的首创,是我国引进、消化、吸收、再创新的成功典范。通过把国外的技术本地化,适应不同的形式和需要。现在风塔建设得越来越高,尤其是在低风速地区,需要风塔的高度更高,难度也更大,这对整个行业提出了新的要求。预计到2025年,风机叶尖高度会超过300m,风机轮毂高度将达到200m。

目前全球最高风机轮毂已达到了170m以上,我国已超过152m,并向着170m的方向发展。风机的重量变得高,叶片的长度也会更长。目前全球最长的叶片为107m,我国目前最长为90m并且正在制造更长的叶片。 陆上风电已进入4GW-5GW的时代,海上风电已进入10GW-12GW的时代。

风机轮毂高度逐年增加

在这个情况下,风机需要变得更重、更高、更稳定。同时对起重机设备的施工要求也更高,对于所谓的抢工期,速度尤为重要。

我国风电后补贴时代发展特征

我国风电行业向国外输出较少,最重要的原因就是国内市场足够大,企业走出国门的需求不强烈。但随着未来市场增量逐渐趋稳,我国风电行业对国际市场的需求将会增加。尤其是新兴市场,比如东南亚、中东欧、非洲、南美洲市场,将会成为我国风电行业重要的战略目标市场。

在这样的大形势下,预计2021年陆上风电抢工潮之后不会在2021年出现断崖式下跌。虽然现在行业抢装情况较为混乱,但由于电网在诸多方面进行的限制以及供应链存在的瓶颈,今年抢工的极限预计最高到25GW左右。

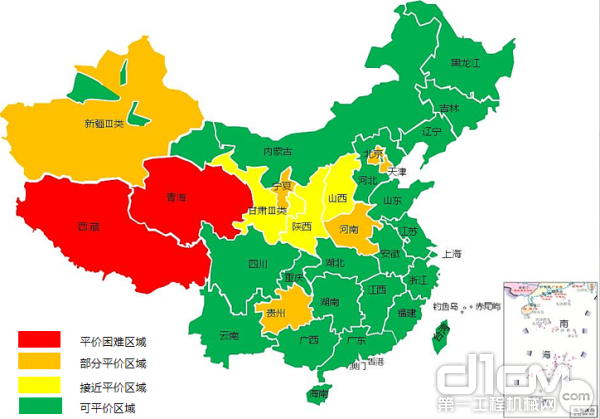

中国风电“平价”地图

预计2020年抢装量会同比增长,因为今年一些抢工期的项目正在建设中,而且这些项目必须在2021年之前完成才能拿到补贴的电价。

责任编辑:leo

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流