【市场】高空作业平台:总量稳增下的需求爆发拐点在哪里?

随着挖机销量增长趋稳,以起重机、混凝土机械等为代表的细分品种销量增长接力,工程机械的景气度正向产业链中后周期的起重机、混凝土机械、高空作业平台传递。

过去几年间,高空作业平台逐步从角落慢慢走到了中国工程机械市场的中心,成为了新的“宠儿”。

冗长的投资回收周期,繁琐的精细管理环节,一直是横亘在中国工程机械市场租赁业务发展道路上的难题。但高空作业平台的发展,正改善着租赁业务的发展,塑造着更为成熟的经营结构,孕育出更为庞大的市场。

庞大的人口基数蕴含着巨大的需求市场

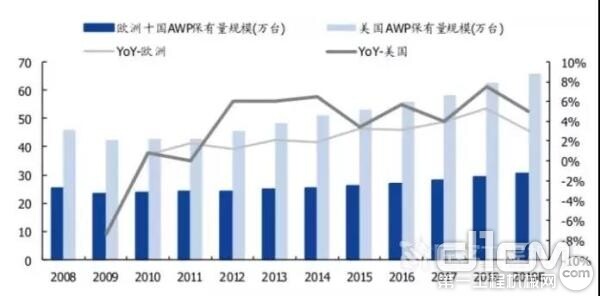

从存量市场,2018年美国及欧洲十国租赁市场高空作业平台保有量分别为65.80万台、30.29万台。国内市场保有量为9.5万台,但增速较快,同比增长46.2%;近五年平均增长率39.7%。

美国及欧洲十国高空作业平台保有量变化

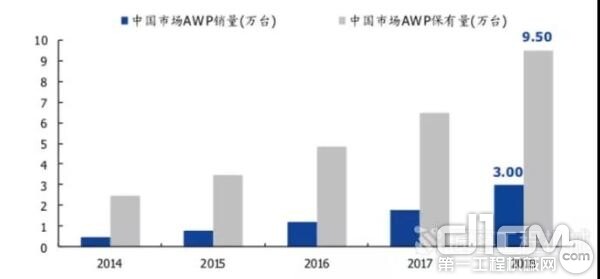

美国及欧洲十国高空作业平台保有量变化从增量市场来看,近年美国市场保有量增量均值在3万台左右。根据高空作业平台租赁联盟数据,2018年国内新增设备约3万台,同比增长66.7%;近五年国内销售平均增长率达57.6%。

增速虽高,但我国人均保有量水平仍较低。2018年,国内每千人保有量仅6.71台,不足美国的4%。在人口基数悬殊的差别下,国内市场的需求潜力亟待开发。

除此之外,生产安全保障、高效率及低成本三个因素也正推动着国内高空作业平台需求。效率及成本因素是渐进式的推动力,而生产安全保障因素则受政策影响,若后续有强力的监管政策出台,则可推动需求端短期内激增。

近五年国内高空作业平台销量及增量变化

近五年国内高空作业平台销量及增量变化随着租赁市场的快速发展,中国高空作业平台通过租赁市场快速提高渗透率,保有量最终将向建筑业产值与我国接近的美国看齐。预计,2020年租赁市场保有量有望达到25 万台。

国内市场:剪叉市场日趋同质化,臂式产品高地突围

高空作业平台可分为:车载式、剪叉式、臂式(直臂、曲臂)以及其他未知类。当前来看,国内臂式产品占比不到10%,远低于欧美成熟市场近40%的水平,这是由于相较臂式而言,剪叉式进入门槛较低,且剪叉式产品的投资回收期的确要比臂式更短。

根据统计数据,欧洲十国臂式产品投资回收周期约为4.1年,较剪叉式延长半年左右。当然,成熟市场产品保有量的比例,也更能反映各自下游应用广泛性的差异。其中值得注意的是,曲臂保有量占臂式总量的67%左右,因其灵活的作业方式,较直臂更受市场青睐。

从当前国内厂商已有产能及在建产能规划情况看,当前仍以臂式产品为主,且行业头部的大品牌,均在加大臂式产品布局。

高空作业平台

目前臂式产品仍以吉尼、捷尔杰以及欧历胜等国外品牌为主,在国产代替进口过程中,国内产品需经历较长期且为严格的认证过程,以品质、性能、投资价值为主导的优质品牌才更容易获得头部租赁商的认可,因此其行业竞争模式与剪叉式比较也会呈现出一定差异性。

预计伴随下游应用习惯成熟下,臂式产品需求将大幅增长。

全球市场:租赁商保有量稳增,销售规模超百亿美元

数据统计显示,近三年全球主要租赁商保有量规模稳健增长。2018年,前十大租赁商设备保有规模约43.34万台。北美联合租赁为全球最大的设备租赁商,“自主购机+产业横向并购”,目前其保有量已达12.97万台。下游需求旺盛,生产商收入规模维持可观增长。据统计,2018年,全球36家主要厂商销售收入达107.82亿美元,较前期增长16.28%。其中,捷尔杰以24.79亿美元的收入规模居全球首位,国内代表性企业浙江鼎力进入前十。

全球主要高空作业平台厂商及租赁商

国内综合性主机厂纷纷入局高空作业平台

传统的工程机械产品终端核心应用领域为基建、房地产等建造施工场景,其需求受下游投资周期波动影响显著,而高空作业平台超过一半用于非建筑领域,受周期性影响较小,从现金流角度来看,能为主机厂提供较为稳定的现金流支撑。

近日,中联重科高空作业机械公司联手27家客户联盟签订采购合同,金额达4.1亿元。而这,似乎正是国内高空作业平台市场火爆的一处缩影。

回顾过去几年综合性主机厂入局高空作业平台的过程,无不充满着资本规模与渠道的优势。

资本方面,2016年徐工高空作业平台从徐工消防中分立出来运营,募集资金9.59亿(总投资额12.3亿)用于高空作业平台智能制造项目,并拥有徐工广联的加持;2016年临工发布高空作业平台,次年取得全球3791台的销售成绩,并且入主丰合租赁,持股40%,为第二大股东;2016年三一发布剪叉式平台,伴随三一帕尔菲格的真正入场,将是不可忽视的一股力量;2018年安徽柳工高空作业设备分公司成立,与意大利的70年老品牌ISOLI品牌合作,嫁接了深厚的产品、解决方案优势。

面对这样的市场红利,似乎所有企业都想分到一杯羹。

资本与渠道冲击下,传统高空作业平台品牌如何突围

与综合性主机厂相比,在资金与渠道均处于相对劣势的情况,但这也并不意味着这些传统品牌在资本与渠道的“轰炸”中毫无抵抗之力。

高空作业平台的租赁模式与传统工程机械的代理模式的需求不同、经营模式不同,在管理模式上更是相距甚远。在客户关系的建立、维护以及服务中有着角色的变化,角色的变化同事也会带来经营理念与营销模式的变化,这是需要制造商去适应的。

虽然高空作业平台有着高成长性与高利润率,但与传统的挖掘机、装载机等主流产品相比,无论在规模上、整体营收上都无法相比。大型制造商在理念上是将高空作业平台作为产品链的延伸,还是作为企业未来战略的规划,往往会影响其在资金、人才上的投入,进而影响其在市场上的竞争力。

在市场的急速发展期,对于任何一个品牌都是极大的机遇。虽然高空作业平台传统等品牌具有明显的先发优势,对大型租赁商有较大的覆盖率,占据了较高的市场份额,但也要根据竞争对手的行动适时调整竞争策略,深刻理解和挖掘中国用户在每一个发展阶段所表现出的需求特征并很好的满足,才能保持现在的优势,不被资本与渠道冲垮。

租赁,高空作业平台的“命门”所在

根据统计数据,截止2018年中国租赁商企业已达约900家。对高空作业平台市场的集中度也做一个大胆的估算:按截止2018年末保有量9.5万台、全国900家左右租赁商计算,平均每家约100台。

按规模排名前三的租赁公司台量总和约占保有量的20%左右、前十租赁公司台量总和应在30%左右,剩余约70%的市场仍然由众多小规模租赁商分割,这些小型租赁商的规模大概在300台左右,占据主流。

对于高空作业平台产品租赁而言,可分为前期融资、中期运营、后期二手设备处理三大板块。这三大板块也承载并决定着租赁商与生产商之间的矛盾与未来。

前期融资

数量庞大的小型租赁商由于经营经验欠缺,利润较小,在融资方面往往因为风险无法保障而难以进行融资。但这些租赁商却也占据了大部分的渠道。

此类小型租赁商在与大型综合性厂商合作时,由于融资难,大部分厂商要求共享租赁商手中的数据,进行“指导性”的参与。这就正如前文所提的,代理制与租赁模式的不同,在经过数据共享与“指导性”的参与之后,租赁商似乎在向营销公司转变,这是租赁商所不能接受的。

相较综合性厂商,传统的高空作业平台厂商由于所依托的渠道只能是租赁商,其对于租赁商融资的把控更为放松,在小型租赁商群体中的渗透更为广泛。这也是传统品牌厂商的路径之一。

对于大型租赁商而言,其融资渠道广泛也相比更加容易,在选择供应商时拥有更多的选择余地。

中期运营

租赁属于服务业,中国市场的东西部发展差异大、需求层次差异大造就了服务业的特点是就近、及时、差异大,因此必须要有足够多的、不同类型的、不同服务特色的租赁公司满足市场的需求。

在租赁运营中,需要在强大的数据支持下进行管理。在租赁商中有一条这样的分水岭:300台规模以下的租赁商不需要购买管理软件进行管理,通过Excel管理即可。

运营往往是小型租赁商难以迈过的一道坎,在规模并未达到一定数量下,所谓的管理软件、模式很难得以应用,并产生效果。

运营效率反过来也左右着小型租赁商的利润,桎梏着小型租赁商的发展。

后期二手设备的处理

租赁业务的利润来自于租金与二手设备的残值处理。二手设备的残值处理是现在租赁商较为难以处理的一个问题,这直接与采购设备的品质相关。

这也是回归到产品本身品质的一个问题,是任何厂商都无法绕开的,也是众多品牌突围的最直接、有效的路径。

庞大的市场潜力,更需要理性的对待

资本的嗅觉最为敏感,哪里有高利润就流向哪里。无论是从需求的发展前景、租赁行业的天然属性还是高空作业平台市场的投资回报吸引看,至少从过去几年的高空作业平台数据来看,对更多想要投资的个人、公司仍然是极具吸引力的。

从市场发展初期的博弈至最终成熟的理性,期间必定会出现“退出、收购、淘汰”。

“过去,商业是让消费者购买更多的产品或服务;今天,商业成为消费者对美好生活追求的一部分”。高空作业平台的出现是为了解决了高空施工人员的安全问题,但恶性竞争造成的采购不安全设备或者忽视维修保养等服务环节造成的事故也时有耳闻。

与其恶意竞争,不如深耕区域市场,共同维护好一个即将带来巨大红利的萌芽市场。

(来源:匠客工程机械)

责任编辑:leo

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流