【数据】工程起重机:复苏持续性有望超预期

汽车起重机:主要用于基础设施建设;2017年中国市场规模超200亿元

工程起重机主要应用于基础设施建设;分为汽车起重机、履带起重机、随车起重机等5类,其中销量最大的为汽车起重机。

中国是全球最大的汽车起重机市场。汽车起重机在2011年高峰期有近400亿元规模,2015年最低跌至100亿多些,2016年复苏;2017年预计市场规模超200亿元。其中我们预计徐工机械起重机械业务今年有望达100亿元左右。

汽车起重机竞争格局:徐工机械约占50%,三一、中联各占20%左右

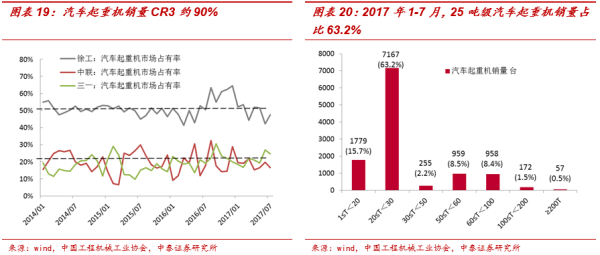

中国汽车起重机市场:徐工占半壁江山。徐工机械、三一重工、中联重科3家市占率达90%左右。2017年1-7月,前3强为:徐工机械(市占率近50%)、三一重工(市占率20%左右)和中联重科(市占率20%左右)。

汽车起重机:寿命10年左右,我们预计复苏的持续性好于挖掘机

我们判断中国未来几年汽车起重机增长持续性有望好于挖掘机。汽车起重机寿命10年左右,长于挖掘机(8年)。考虑到2010-2011年汽车起重机、挖掘机销量均为历史最高峰,根据更换需求模型,我们预计2018-2019年为挖掘机的更换高峰期,汽车起重机更换高峰期可能持续到2020-2021年。

汽车起重机:假设未来3年保有量维持不变,销量需年均增长30%左右

(1)先行指标:基建投资拉动汽车起重机开工率持续提升,这是工程机械销量大幅增长的先行指标。

(2)量能及持续性:基于更新需求和黄标车政策、厂家回收二手车等原因,中国汽车起重机未来几年增速将维持较高水平。根据中泰汽车起重机预测模型,假设未来几年国内起重机保有量需维持不变(不下滑,保守估计),未来3年(2018-2020年)中国汽车起重机销量需年均增长约30%。

(3)原材料影响因素:钢价上涨对于汽车起重机产品影响有限。

(4)客户盈利能力:汽车起重机客户台班费以及部分机型价格均出现上涨,客户5年左右基本可以实现回本。

投资建议:重点推荐行业龙头——徐工机械、三一重工!

(1)徐工机械:汽车起重机龙头,业绩有望超预期。汽车起重机市占率超过50%,业绩实现高增长;关注集团挖掘机高增长;看好3年期定增。

(2)三一重工:王者归来——工程机械龙头,发展后劲十足!汽车起重机市场份额稳健提升;挖掘机龙头,业绩高增长,发展后劲十足。

(3)中联重科:起重机产品链完善,聚焦工程机械,开创战略发展新局面。

工程起重机:经历4-5年的下滑,逐步企稳反弹

1、工程起重机:中国占全球半壁江山,2011年市场规模超400亿元

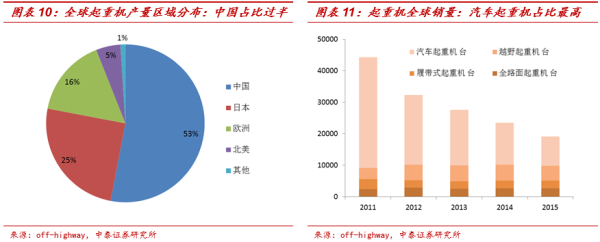

中国工程起重机市场占据全球半壁江山:根据英国工程机械咨询有限公司(off-highway)统计的数据,在2015年全球工程起重机市场中(按产量),中国工程机械目前占比53%,占据全球工程起重机市场半壁江山,日本、欧洲和美国占比依次为25%、16%和5%。

汽车起重机销量占比在全球占据领先地位:从产品划分来看,汽车起重机作为全球销售量最大的工程起重机,占比在50%左右,而后依次为轮胎式(越野)起重机、履带起重机和全地面起重机。

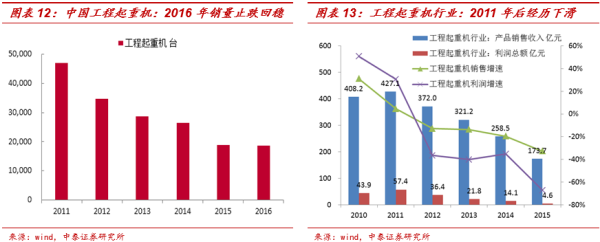

2011年中国工程起重机达到一个历史高峰。我国工程起重机行业一直到2011年一直处于高速发展的状态,2010年年销量首破4万台,2011年销量达到4.69万台。在政府拉动内需等一系列政策的推动下,我国工程起重机的销售量、销售额、利润总额等指标均达到历史最高水平。从表中可以看出,工程起重机销售量在2011年达到4.69万台,销售收入为427.1亿元,利润总额也达到了57.4亿元。

2012-2016年中国工程起重机行业持续下滑:从2012年开始,工程起重机销售收入和利润总额不断走低,整个行业持续低迷,销售收入降幅持续增大,到2015年时,销售量只有1.86万台,销售总收入为173.7亿元,利润总额4.6亿元。

从2016年国内工程起重机销售情况来看,汽车起重机销量占总销量的51.52%,随车起重机占总销量的42.28%,两者销量领先,合计占比超过90%;履带起重机和轮胎起重机销量占比比较低,分别占总销量的4.81%、1.38%。

汽车起重机自2012年开始销量不断下降,在2016年销量有所回升,增速为4.18%。随车起重机没有持续2014年异军突起的正增长局面,2015年继续下降,但销量减速有放缓的趋势,由2015年的-25.02%变为-4.86%。履带起重机自2012年来,每年销量均有小幅度降低,市场不容乐观。轮胎起重机销售波动较大,因其市场占比较低,对行业整体影响不大。

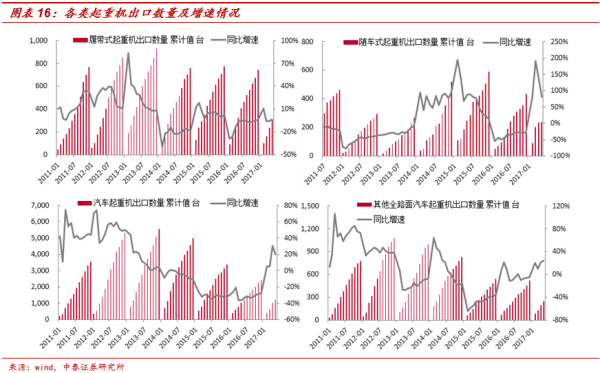

汽车起重机及随车起重机出口业绩表现突出:从行业出口数据来看,我国工程起重机各类产品出口情况跟随行业整体下滑,但是在2017年开始反弹。具体从产品上看:汽车起重机方面,出口的基数较大,自2012年之后出口数量下降速度较快,直到2017年出开始呈现上升趋势,大于100吨汽车起重机出口数量在2012年到达顶峰,2013年急剧下降,至2016年表现平平;履带式起重机方面,出口数量在2014年达到顶峰,后稍有下降,出口基本维持不变;随车式起重机在2013年出口数量达到低谷,后有缓慢回升,2016年整体出口情况不如2015年。

2、汽车起重机:2011年高峰期时近400亿元规模,2017年大幅复苏

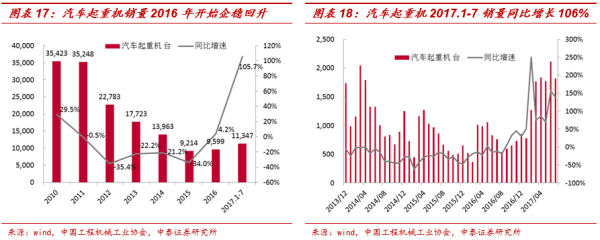

汽车起重机市场2011年高峰期近400亿元规模,最低跌至100亿元以上:汽车起重机作为我国流动式起重机中的一大类,多年来一直是整个行业的主流产品。受益于国家拉动内需的经济发展政策,2010年和2011年是汽车起重机发展的顶峰之年,销量分别达到了35,423台和35,248台(预计接近400亿规模),大约占据了整个工程起重机2/3的市场。

从2012年开始全行业年度销量连续4年以超过20%的降幅持续走低,截至2015年的总销量已不足1万台(预计110亿左右市场规模)。

2016年汽车起重机销量有所回升,较2015年增长4.18%。2017年销量大幅度增长,截至2017年7月,国内汽车起重机销量达11347台,同比增长105.7%。

国内厂家基本垄断我国汽车起重机市场:根据行业协会发布的数据,2017年1-7月汽车起重机销售累计11347台,排名前三企业分别为徐工机械(5490台、市占率约48.4%)、三一重工(2290台、市占率约20.2%)和中联重科(2270台、市占率20.0%);前三家企业已经占据我国汽车起重机近90%的市场。

25吨级汽车起重机占比较大:数据显示,25吨级汽车起重机占据汽车起重机大半个市场,以2017年上半年为例,25吨级国内汽车起重机销量5718台,占比62.72%。

3、履带起重机:2017年上半年开始销量企稳回升

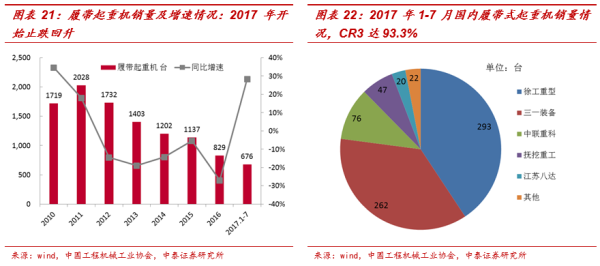

履带起重机销量2017年开始企稳回升:履带起重机产品在2011年到达销售顶峰,最高为2,028台,随后的5年时间里,履带起重机销量一直呈现下滑趋势;2017年1-7月,履带式起重机累计销售676台,同比增加28.3%,扭转了持续5年的销量下滑局面。

国内厂家基本垄断我国履带式起重机市场:根据行业协会发布的最新数据,2017年1-7月,履带式起重机累计销量排名前三企业分别为徐工机械(293台、市占率约43%)、三一重工(262台、市占率约39%)和中联重科(76台、市占率11%);前三家企业已经占据我国汽车起重机超过93%的市场。

4、随车起重机:近年来销量下滑程度较小,2017年开始企稳回升

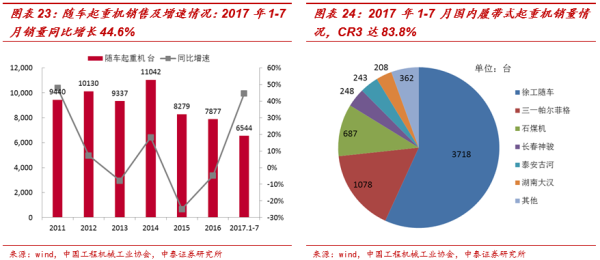

随车起重机产品2011年到2013年销量比较平稳,于2014年销量达到顶峰11,042台。2015年总销量8,297台,结束了2014年的增长态势,同比下降25.0%。2016年销量持续下降,下降幅度为5%。2017年1-7月份,已经完成销售6,544台,同比增长44.6%。

随车起重机市场集中度同样较高:根据行业协会发布的最新数据,2017年1-7月,随车起重机累计销售排名前三企业分别为徐工随车(3718台、市占率约57%)、三一帕尔菲格(1078台、市占率约16%)和石煤机(687台、市占率11%);前三家企业已经占据我国汽车起重机近84%的市场。

责任编辑:Alice

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流