7月挖掘机销量同比涨幅101.3% 全年超10万台无悬念

主要内容:

1 中国挖掘机械市场总体情况

2 中国挖掘机械市场分析

3 挖掘机械出口市场分析

4 国内挖掘机械市场分析

5 市场预测

1 中国挖掘机械市场总体情况

根据中国工程机械工业协会挖掘机械分会统计数据,2017年1-7月纳入分会统计的25家主机制造企业共计销售各类挖掘机械产品82725台(含出口),同比涨幅101.3%,远超去年全年销量(70320台)。其中国内市场(不含港澳台地区,下同)销量77814台,同比涨幅111.7%,出口销量4884台,同比涨幅14.0%。

2017年7月,共计销售各类挖掘机械产品7656台,同比涨幅108.9%,受季节性影响,销量环比上月下降14.3%。其中国内市场销量6993台,同比涨幅126.0%,出口市场销量659台,同比涨幅15.4%

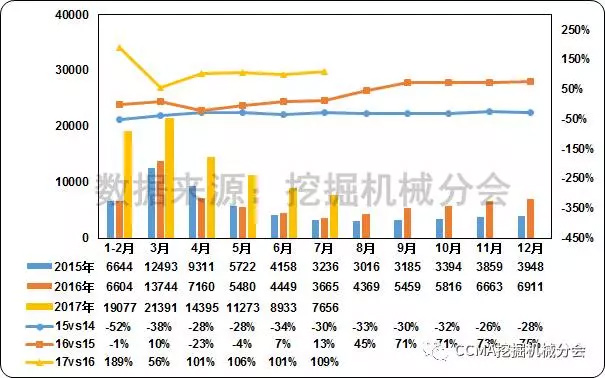

分析近十年中国挖掘机械市场同期销量变化情况发现,2017年1-7月销量远超近两年同期水平,与2012年同期销量接近。受市场需求增长及2016年同期基数较低等因素影响,2017年1-7月中国挖掘机械市场销量同比涨幅达到历史新高。根据挖掘机械销售季节性特点,1-7月销量约占全年销量70%,2017年全年销量预计在11~12万台,涨幅在50%以上。在2014-2016年连续三年销量不足十万台后,2017年销量重新超过10万台大关几无悬念。

图1--近十年中国挖掘机械市场同期销量及同比变化情况

通过分析近三年中国挖掘机械市场销售情况发现,中国挖掘机械市场自2016年下半年开始高速增长,2016年9-12月连续四个月涨幅超过70%,2017年1-7月行业增长势头更加强劲,涨幅超过100%。

图2--2015—2017年中国挖掘机械市场销量及同比变化情况

2017年1-7月多数企业销量增长显著,特别是行业龙头企业销量的快速增长拉动行业的整体增长,行业销量前十位企业中,七家销量涨幅超过100%。三一、徐工市场占有率继续快速提升,其中徐工市场占有率已逼近10%大关。与龙头企业的快速扩张相对比的是,部分行业中小规模企业销量增长缓慢,甚至不升反降,行业市场集中度不断提高。

2 中国挖掘机械市场分析

2.1 品牌格局

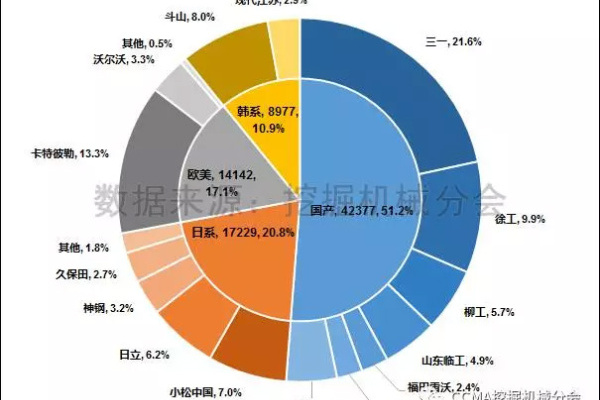

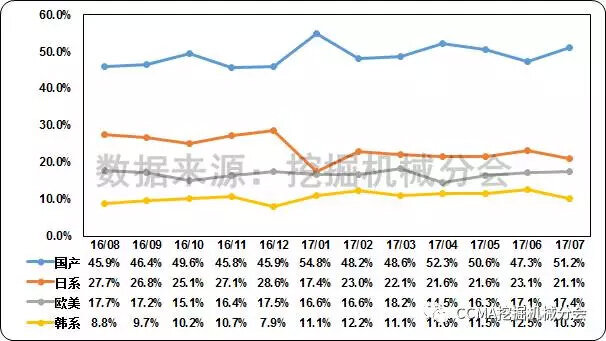

2017年1-7月国产、日系、欧美和韩系企业销量分别为42377、17229、14142和8977台,市场占有率分别为51.2%、20.8%、17.1%和10.9%,国产与国际品牌继续保持平分市场的局面,品牌格局总体基本稳定。

图3--2017年1-7月中国挖掘机械市场品牌格局

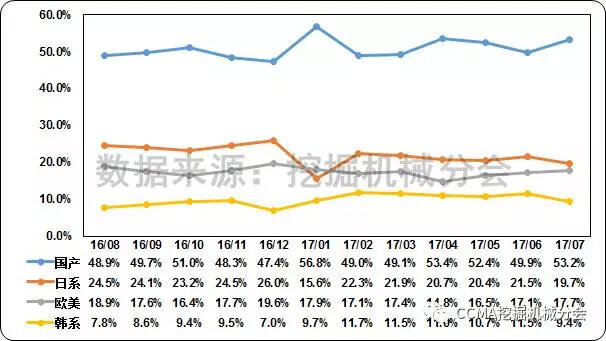

图4--近一年中国挖掘机械市场品牌格局变化情况

2.2 产品结构

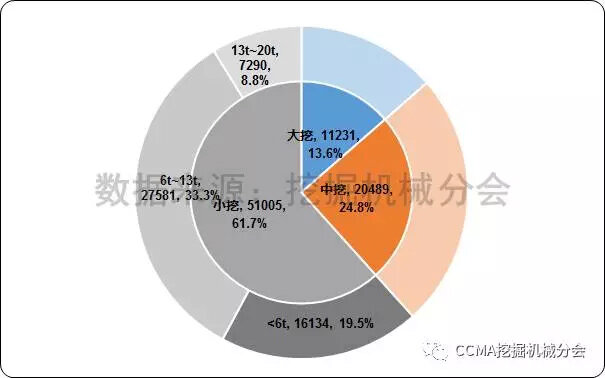

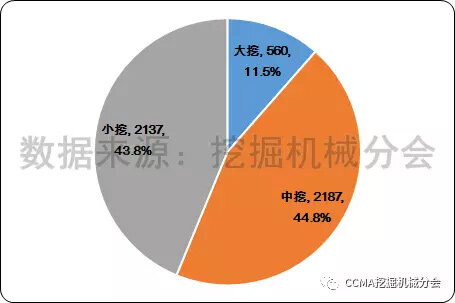

2017年1-7月大挖、中挖和小挖的销量分别为11231、20489和51005台,市场占有率分别为13.6%、24.8%和61.7%。其中吨位小于6吨的迷你挖掘机械市场占有率已达19.5%。随着城镇化水平的持续提高及机器换人需求的增加,迷你挖掘机未来市场前景依然看好。

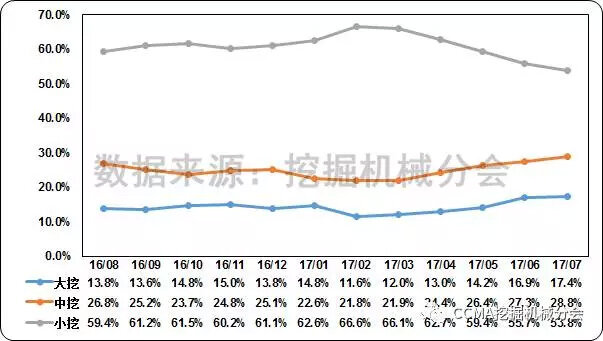

通过分析近一年中国挖掘机械市场产品结构变化发现,小挖市场占有率冲高后回落明显,中挖、大挖市场占有率均有所反弹。中挖、大挖受投资影响更加显著,此次由投资拉动的市场复苏也更多体现在中挖、大挖销量和市场占有率的提升方面。

图5--2017年1-7月中国挖掘机械市场产品结构

图6--近一年中国挖掘机械市场产品结构变化情况

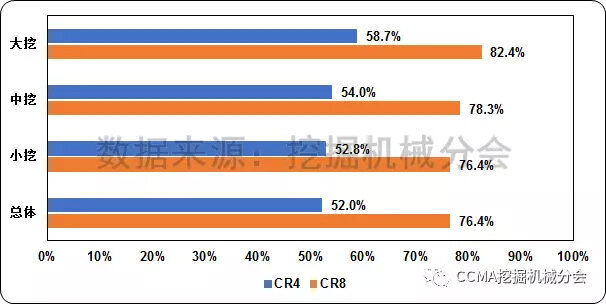

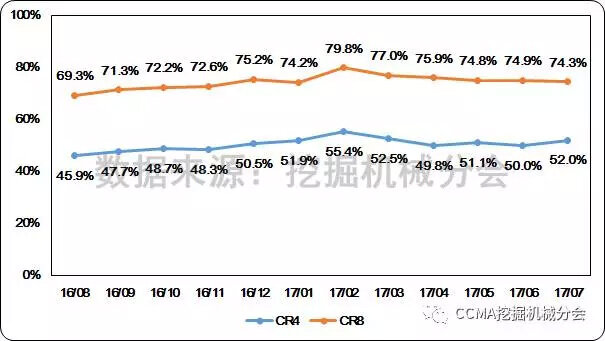

2.3 市场集中度

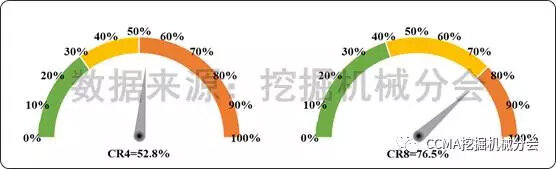

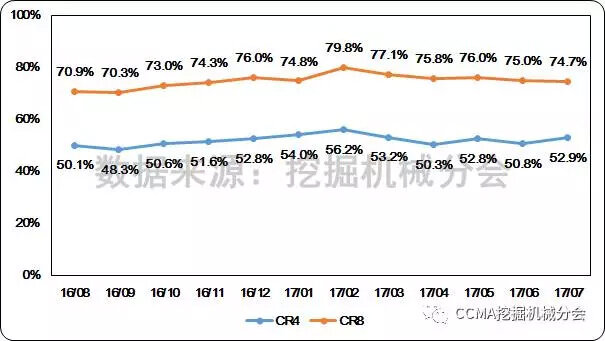

2017年1-7月市场集中度CR4=52.8%,CR8=76.5%。与1-6月市场集中度基本持平(前值CR4=52.8%,CR8=76.7%),目前中国挖掘机械行业已经进入高市场集中度行业。从近一年中国挖掘机械市场集中度变化看,CR4与CR8的变化趋势出现一定背离,说明龙头企业的市场竞争力保持强势,TOP4之外企业市场竞争则愈发强烈。

图7--2017年1-7月中国挖掘机械市场集中度

图8--近一年中国挖掘机械市场集中度变化情况

3 挖掘机械出口市场分析

2017年1-7月共出口挖掘机械4884台,占总销量5.9%,销量同比涨幅14.0%,从产品结构看,小挖、中挖依旧是出口的主力机型。三一、卡特彼勒、柳工占据出口销量前三位。部分国产品牌出口产品平均吨位已超过20吨,说明国内产品的国际竞争力不断提高。

图9--2017年1-7月中国挖掘机械出口市场产品结构.

4 国内挖掘机械市场分析

4.1 国内市场概况

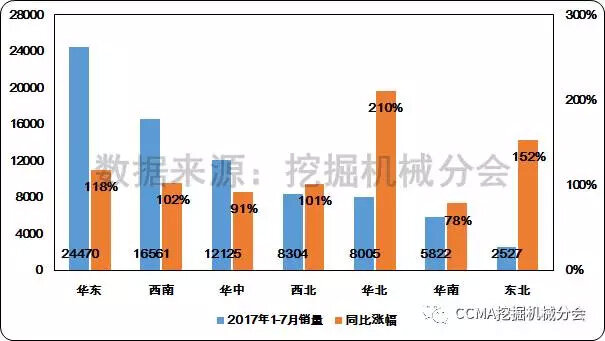

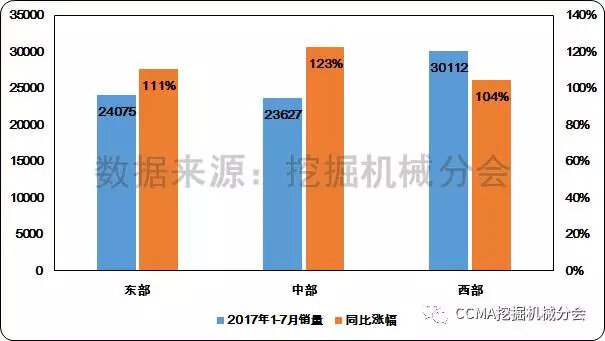

2017年1-7月国内挖掘机械市场销量77814台,同比涨幅111.7%。不同地区来看,西部地区销量大幅领先东部、中部,但涨幅略低于中东部。华东、西南和华中地区占据国内主要市场。华北、东北地区复苏明显,受益于钢铁、煤矿等行业的复苏、京津冀一体化战略深化、天津全运会基础建设施工和雄安新区建设规划逐步落地等利好,华北、东北地区挖掘机械市场增长趋势显现。

图10--2017年1-7月不同地区挖掘机械销量和同比变化情况1

图11--2017年1-7月不同地区挖掘机械销量和同比变化情况2.

4.2 国内市场品牌格局

2017年1-7月国产、日系、欧美和韩系企业销量分别为38797、17026、13014和8977台,市场占有率分别为49.9%、21.9%、16.7%和11.5%。从近一年国内挖掘机械市场品牌格局变化看,国产品牌占据主要市场,占有率维持在50%左右,已经占据市场半壁江山。日系、欧美和韩系品牌市场占有率依次降低,预计未来市场竞争格局基本保持稳定。

图13--近一年国内挖掘机械市场品牌格局变化情况.

4.3 国内市场产品结构

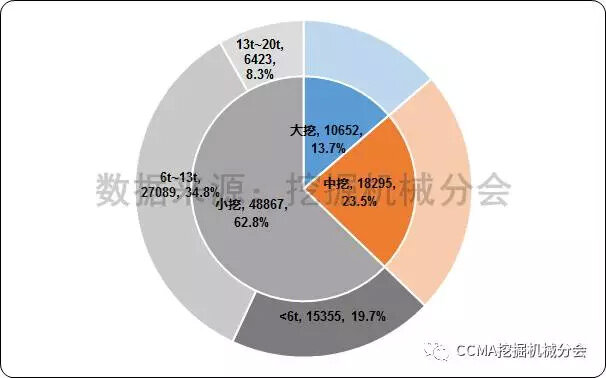

2017年1-7月国内大挖、中挖、小挖销量分别为10652、18295和48867台,市场份额分别为13.7%、23.5%和62.8%。小于6吨的迷你挖掘机和6~13吨的小型挖掘机占据国内超过一半的市场份额,未来小挖长期发展趋势依然值得看好。

图14--2017年1-7月国内挖掘机械市场产品结构.

图15--2017年1-7月国内挖掘机械市场不同规格产品销售变化情况

图16--近一年国内挖掘机械市场产品结构变化情况.

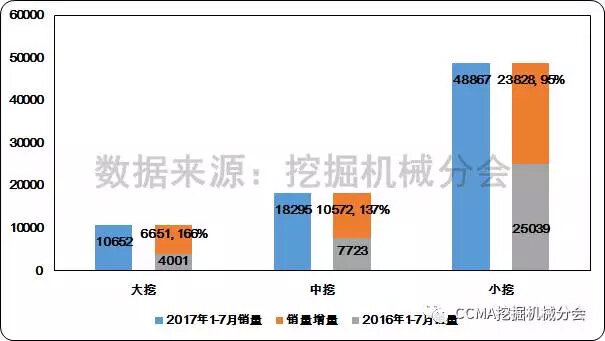

从不同规格产品销量变化看,大挖、中挖、小挖销量同比分别增加6651、10572、23828台,同比涨幅分别达到166%、137%、95%。此次市场爆发主要受投资拉动,矿山、基建施工需求的增长拉动大挖、中挖的市场需求,小挖市场需求也在高基数条件下持续稳健增长。

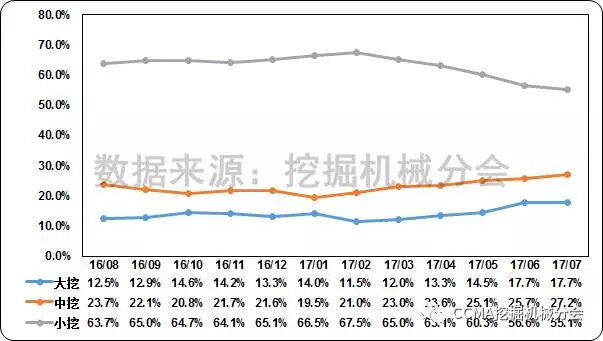

从近一年产品结构变化看,小挖市场占有率近期出现下滑,中挖、大挖市场有所反弹,产品结构的变化也反应出近期市场需求的变化。

4.4 国内市场集中度

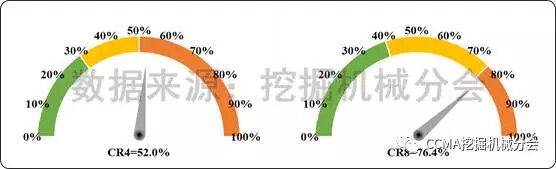

2017年1-7月国内市场集中度CR4=52.0%,CR8=76.4%,相比1-6月市场集中度略有下滑(前值CR4=52.0%,CR8=76.7%)。目前国内挖掘机械行业为高市场集中度行业。

图17--2017年1-7月国内挖掘机械市场集中度.

从不同机型市场看,大挖由于技术门槛、市场准入壁垒高,市场更多被欧美、日系和国内龙头企业占据,造成国内大挖市场集中度高于中挖、小挖市场。中挖、小挖市场集中度接近总体市场集中度,市场竞争相对更为充分。

图18--2017年1-7月国内挖掘机械市场不同机型市场集中度.

从近一年市场集中度变化看,CR4近期市场集中度小幅震荡,CR8呈下滑态势。说明行业龙头企业(CR4)的竞争力占据优势,而随着市场不断复苏,行业竞争有所加剧,CR8近半年则持微弱下滑态势。

图19--近一年国内挖掘机械市场集中度变化情况.

2017年1-7月三一销量达到16031台,卡特彼勒销量9971台,分列国产、国际品牌销量第一位。徐工国内市场占有率已经超过10%,是继三一、卡特彼勒后,第三家市场占有率迈入10%大关的主机企业。2017年1-7月国内销量前四(八)位企业的市场占有率同比涨幅均超过100%,龙头企业销量的增长带来市场集中度提高。而部分国内中小规模企业销量涨幅偏小,与行业龙头企业之间的差距进一步拉大,行业出现分化。

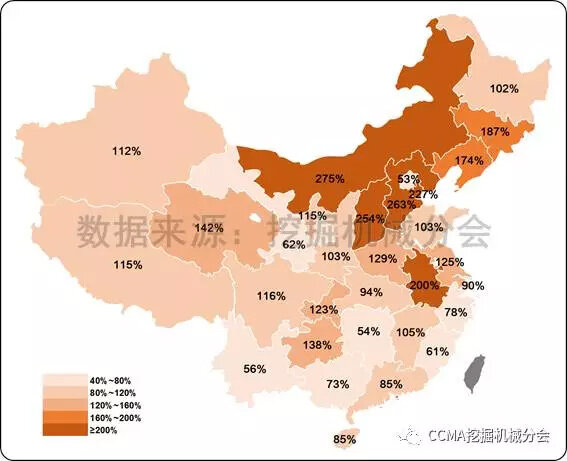

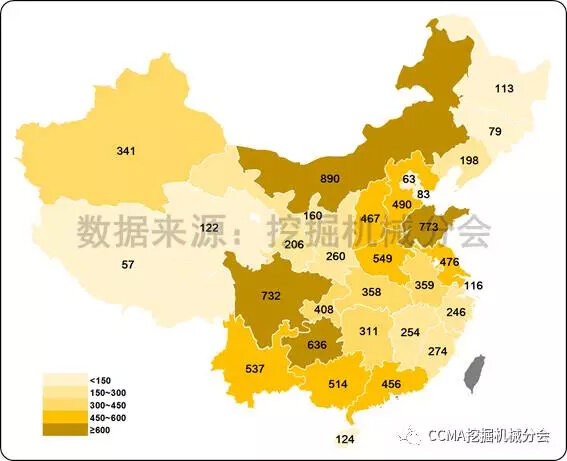

4.5 国内市场分布

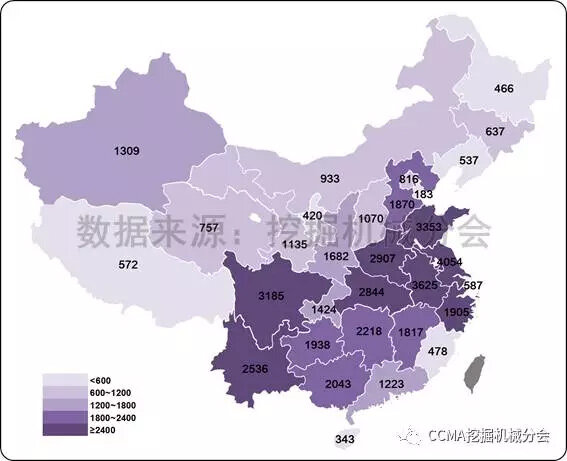

2017年1-7月江苏省销量超过6000台,安徽、山东销量超过5000台,以上省份为代表的华东、西南、华中地区占据国内主要市场。东北、华北地区受市场反弹和基数较低等因素综合影响,涨幅明显高于其他地区,市场复苏明显。安徽省销量和涨幅均处于全国前列,后续市场发展趋势有待持续关注。

图20--2017年1-7月国内挖掘机械市场各省份销量.

图21--2017年1-7月国内挖掘机械市场各省份销量同比变化情况

2017年1-7月大挖销量前五省份为:内蒙古(890)、山东(773)、四川(732)、贵州(636)和河南(549);中挖销量前五省份为:江苏(1700)、安徽(1464)、贵州(1221)、山东(1211)和河南(1099);小挖销量前五省份为:江苏(4054)、安徽(3625)、山东(3353)、四川(3185)和河南(2907)。不同省份的产品结构展现出不同特点。

图22--2017年1-7月国内挖掘机械市场各省份大挖销量.

图23--2017年1-7月国内挖掘机械市场各省份中挖销量.

图24--2017年1-7月国内挖掘机械市场各省份小挖销量.

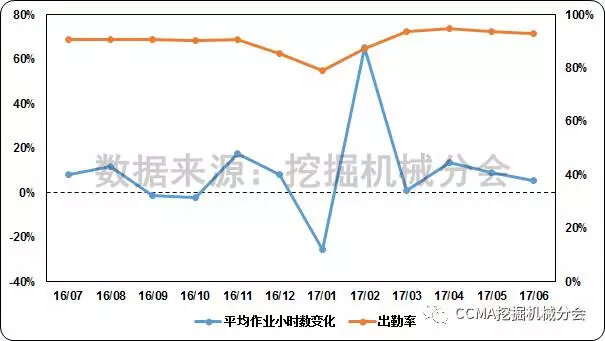

4.6 平均作业小时数

平均作业小时数是衡量挖掘机械施工需求,判定未来行业发展的重要指标之一。根据经验,大挖、中挖、小挖的盈亏平衡点分别为:2500~3000小时/年、2000~2500小时/年、1500小时/年。当施工需求超过盈亏平衡点时,市场需求将显著增加。

图25--近一年挖掘机械平均作业小时数和出勤率变化情况.

根据挖掘机械分会调研统计,近一年挖掘机械出勤小时数略有增加,设备出勤率也稳定在较高水平。

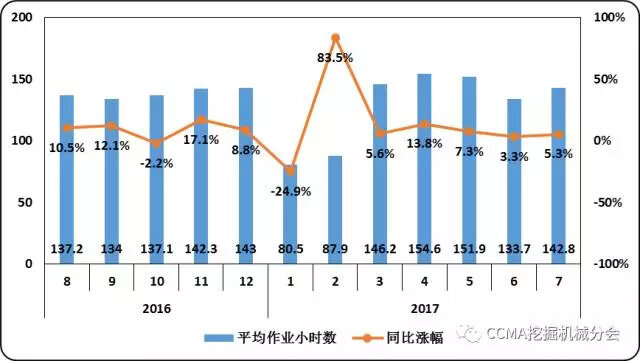

根据小松官网公布数据,近一年小松建筑机械平均作业小时数变化情况与分会调查统计数据基本一致。设备平均作业小时数的提高,反应出下游需求的增加,并给市场需求提供稳健支撑。

图26--近一年小松建筑机械平均作业小时数变化情况.

(数据来源:http://www.komatsu.com/)

5 市场预测

2017年上半年挖掘机械市场依然保持高速增长态势,高增速既与市场需求增长有关,也受到2016年上半年销量基数较低影响。经历了上一轮市场“风波”,面对此次市场回暖,行业发展较为客观和理性。受到宏观经济回暖、房地产投资增长、PPP项目落地、换新周期、产品库存周期等多因素叠加影响,客观市场环境产生了变化,此次增长态势难以长久持续。

目前,国家对房地产的调控进一步加强,2017年6月房地产投资增速继续下滑至5.5%,未来房地产投资增幅可能持续下降,并将影响挖掘机械市场未来发展。作为拉动挖掘机械市场的另一重要力量,固定资产投资增速也出现下滑,并有可能影响下游工程机械市场。

根据行业发展动态和历史规律,预计2017年下半年销量涨幅将有所回落,部分月份可能出现零增长甚至负增长。全年销售走势与2012年、2013年情况接近,2017年全年预计销售挖掘机械11~12万台,同比2016年增长超50%。

责任编辑:Jefon

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流