任泽平:PPP工程机械等板块投机机会凸显

核心观点:本周地产销售和购地高位回落,可能与热点城市限购限贷新政和价格过快上涨对需求抑制有关。近期工程机械销量、水泥价格等数据强劲,除了开工旺季来临因素外,可能更重要的是PPP推动的基建订单大涨。蔬菜供给增加导致价格环比回落,但低基数效应使得同比回升;尽管猪周期下行,但生猪和母猪存栏恢复仍慢。央行“锁短放长”,隔夜流动性继续收紧,国债收益率上行,去杠杆效果显现。货币政策短期内将保持中性,制约因素来自房价、去杠杆和美联储加息预期。未来政策组合转向以财政为主、货币为辅,这一变化对大类资产的影响是:债市震荡,与财政发力相关的PPP、工程机械等股市板块投机机会凸显。

1、 下游:地产销售购地下滑,汽车延续强劲

本周30大中城市地产销量面积环比下滑15.2%,其中一线下滑41.6%,二线下滑11.0%,三线上升2.2%;截至9月8日,9月地产日均销量环比8月均值下滑10.3%,一二三线城市日均销量全面下滑,分别下滑23.7%、9.9%和0.1%;9月地产销售面积同比22.7%,其中一线上升6.8%,二三线分别上升27.1%和24.2%,增速分别较8月同比变化了-9.0、-6.9和3.3个百分点。9月第1周100大中城市住宅土地成交面积环比下滑9.3%,其中一线环比下滑93.8%;二线环比下滑25.3%;三线上升13.4%。9月拿地面积同比上升32.3%,其中一二线同比下滑94.4%和25.8%,三线同比上升158.4%。

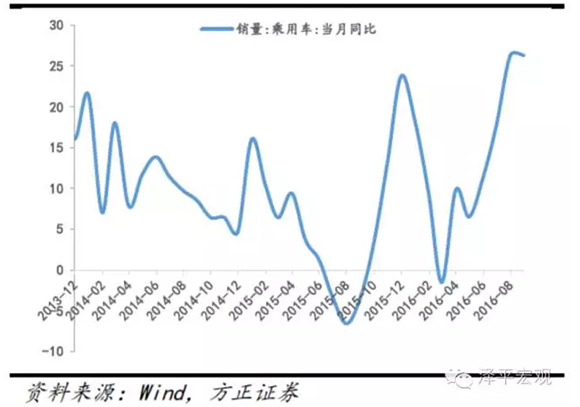

乘联会数据显示,8月零售同比为23%,批发同比为22%,基本与7月增速持平, 8月作为车市消费淡季仍然保持了较高的增速,随着金九银十的购车旺季到来,车市或将迎来新一波消费热潮。9月第1周电影消费继续回落,票房收入环比-33.9%,同比-23.2%,电影观影人次环比-34.5%,同比-11.5%,放映场次环比-4.7%,同比37.3%。

2、 中游:发电耗煤量回落,钢价下调水泥价格上涨

本周6 大发电集团日均耗煤量环比上升2.1%。9月6 大发电日均耗煤56.8万吨,明显低于8月均值70.4万吨,月环比下滑19.4%,同比增速8.3%,低于8月增速8.7%。六大发电耗煤量回落或有高温天气消退的因素,根据全国主要城市的每日最高气温均值数据,7月和8月全国平均最高温度为31.30℃和30.93℃,而9月前9日的平均最高温度仅为28.54℃。

本周盈利钢厂比例继续回升,较上周上升0.6个百分点,盈利上升带动高炉开工率上升了1.1个点。螺纹钢本周价格环比下滑0.1%,9月同比21.8%,较7月增速回升7.6个点。随着9月传统旺季的到来,需求有望进一步释放,但G20后钢厂复产因素可能对钢价有一定压制,未来钢价可能震荡上行。本周全国水泥价格指数环比上升0.7%,水泥价格月化同比5.8%,高于8月同比1.9%,当前水泥行业去产能形势仍然严峻,随着下游需求的温和复苏,水泥价格仍处上升通道。

据中国工程机械商贸网调查统计,8月挖掘机行业销量4,370台,同比增长44.9%,环比增长19.3%,明显高于7月同比13.2%。分产品类型看,大挖和小挖销量实现高速增长,其中小挖销量同比56.8%,大挖销量增长69.6%。一般而言,大挖主要用于矿山开采和大型基建,而小挖主要用于市政工程,园林建设,房地产开发等工程。据此推测,黑色系和有色价格的上涨推动了矿山开采的回暖,城市基建以及PPP的热推助力挖掘机的销售。

3、 上游:大宗原材料价格上涨,原油价格反弹

本周CRB工业原材料指数环比上升0.5%,9月同比4.1%,高于8月值2.8%。国内工业品回落,南华工业指数[-1.33%]环比-0.1%,9月同比为21.4%,高于8月同比21.0%;南华农产品[-0.96% 资金 研报]指数环比1.5%,9月同比为10.3%,低于8月的10.8%。

美元指数本周环比下滑0.9%,受美国原油库存下降与沙俄联合声明等因素影响,本周布伦特原油价格有所反弹,周环比6.8%,9月同比-2.1%,高于8月增速-2.2%。有色金属价格增速放缓,其中LME铜和LME铝环比0.23%和-1.63%,同比分别为-11.30%和-0.66%,低于8月增速的-6.50%和6.61%,LME锌价格环比-2.07%,同比35.86%,高于8月增速26.13%,由于全球锌精矿供给收缩明显,锌价上涨仍有支撑。

4、价格:菜价环比落同比升,猪肉价格增速企稳

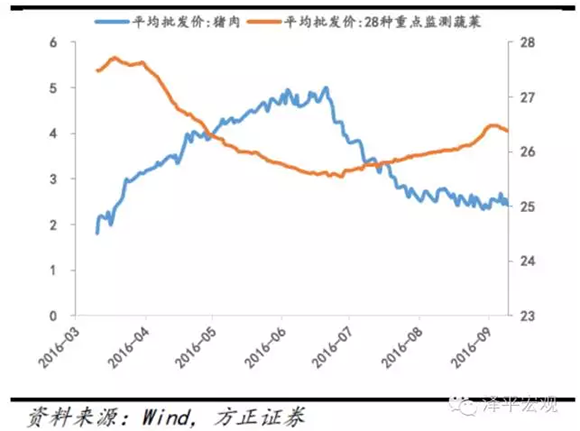

随着季节转换,秋季蔬菜供给增加,本周全国蔬菜价格回落。农业部蔬菜批发价格指数、前海蔬菜价格指数和山东地区的蔬菜价格环比分别下降2.9%、1.1%和5.2%。9月蔬菜价格同比分别为11.7%、12.5%和17.5%,明显高于8月的-3.8%、-2.7% 和-5.2%。

尽管猪周期下行,目前生猪存栏和能繁母猪存栏量仍处于低位,供给偏紧在短时间内难以得到根本缓解。因此,短期内猪肉价格将保持平稳。本周农业部猪肉价格环比上升0.1%,36个城市猪肉零售均价环比下滑0.2%。9月同比增速分别为3.1%和5.5%,略低于8月的3.0%和6.7%。牛肉和羊肉均价同比分别为-0.03%和-5.52%,表现好于8月同比-0.02%和-6.17%。本周水产品价格同比增速继续提升,草鱼和鲢鱼价格9月同比3.76%和2.17%,高于8月增速的2.05%和1.63%。

5、 货币:隔夜流动性趋紧,国债收益率上升

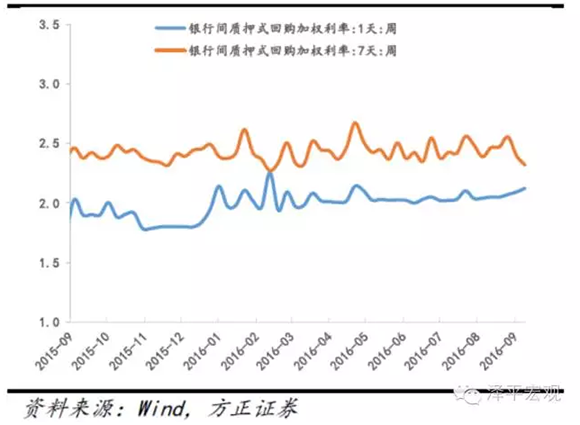

本周央行实现货币净回笼1500.0亿元。央行操作14天逆回购进入常态化,隔夜流动性继续收紧,本周1天期银行间回购加权利率由上周末的2.0913%上升至2.1230%,市场流动性仍然宽松,央行“锁短放长”政策意图明显,9月9日7天期银行间回购加权利率为2.3177%,较上周下降8.01个BP。去杠杆压力下,债市继续下跌,截至9月9日,1年期国债收益率上升3.25BP至2.1622%,10年期国债收益率上升2.26BP至2.7678%。

珠三角票据直贴利率和长三角票据直贴利率均下降10.00个BP,票据转贴利率亦下降10.00个BP。本周不同期限的信用利差进一步收窄,1年期AAA企业债的信用利差收窄了2.57个BP,10年期AAA企业债的信用利差收窄了2.96个BP。

随着美国加息预期降温,人民币贬值压力有所缓解,本周美元兑人民币中间价和美元兑人民币即期汇率分别微升0.06%和0.00%,离岸人民币亦升值0.04%。

图表1: 乘用车销售强劲

乘用车销售强劲

图表2:六大发电日均耗煤同比回落

六大发电日均耗煤同比回落

图表3:猪价企稳,菜价环比略降

猪价企稳,菜价环比略降

图表4:银行间回购加权利率

银行间回购加权利率

责任编辑:Keyi

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流