成品油不再调价后 石化行业“印钞机化”

东方证券首席石化分析师赵辰表示,今年炼油行业中最大的事件就是油价低于40美元/桶,成品油不再调价。这无疑给国有炼油企业带来了巨大超额利润。但造成了一个副效应,即给了地炼企业降价促销,提升开工率的空间。与两桶油不同,地方炼厂往往以重组分的燃料油为原料,作为化工原料的轻质石脑油产量极少,供给的紧缩意外的造成了产品价格大幅上涨。

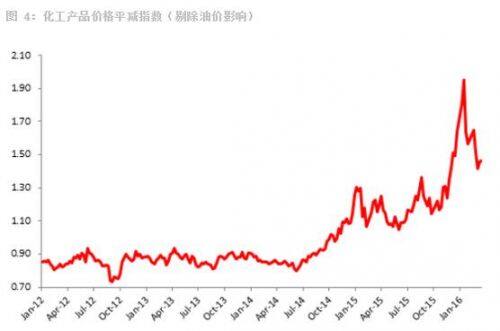

化工产品价格平减指数

1. 地炼开工率大幅提升

今年炼油行业中最大的事件就是油价低于40美元/桶,成品油不再调价。这无疑给国有炼油企业带来了巨大超额利润。但也造成一个副效应,即给了地炼企业降价促销,提升开工率的空间。以我国地炼集中的山东地区为例,地炼汽、柴油销售价格分别仅4900元/吨和3500元/吨,该价格远低于国有炼油企业的5950元/吨和5020元/吨。凭借售价优势,地炼的开工率也从40%左右提升至60%左右,对应地炼接近1亿吨的加工量,提升的年化产量应该接近2000万吨。

可是与两桶油不同,地方炼厂往往以重组分的燃料油为原料,作为化工原料的轻质石脑油产量极少。同时由于化工装置投资大,对技术等级要求高,地炼都很少配置下游化工产能,其乙烯产量基本只有两桶油的1/10。并且很多地炼副产的石脑油也都用来调油,这进一步减少了化工的原料供给。国有炼化企业炼油和乙烯的产量一般为1000万吨炼油配100万吨乙烯,如果依照前文测算的2000万吨地炼成品油增量测算,造成的乙烯减产在180万吨、丙烯减产90万吨、丁二烯减产30万吨,三苯减产105万吨,而今年确实也看到上述产品价格大幅上涨,间接证明了供给收缩。

从今年2月份开始,中游化工品价格就出现普涨的格局,并且呈现出越靠近上游涨幅越大,远大于同期油价涨幅,那么后续一个最重要的问题就是本轮化工品提价的持续性如何。要回答这个问题,核心是解决两个问题:1. 地炼何时开工率会出现下滑;2. 下游能否承受;

2.1 油价判断决定高开工率会持续至3季度

其实从地炼开工率提升的逻辑,我们可以看到是和油价负相关的,即油价只要低于40美元/桶,地炼的价格优势就会存在,开工率也会保持在高位。而对于油价的判断,我们在前期报告《油价有望3季度反弹至60美元/桶》曾有论述,2季度油价以震荡为止,5月份开始进入趋势性上涨的周期。近期油价虽然出现了大幅反弹,Brent和WTI都双双涨至40美元/桶上方,但我们的观点是基本面并不支持继续快速向上反弹,其核心就是本轮油价的反弹主要是基于产量已经出现拐点,但库存拐点2季度还很难出现,所以有理由企稳,但没有理由大幅反弹至50甚至是60美元/桶。前期跌至30美元/桶应该已经是这一轮持续几年的油价大熊市的历史底部,但还不能算是新一轮牛市的起点。真正的油价反弹的右侧买点还是要等待6月份的需求旺季和库存拐点的到来。这也就意味着地炼的高开工率也会在2季度继续维持。

2.2 下游能够承受目前价格

近期价格反弹后,市场又开始普遍关心需求能否承受,毕竟现在的经济还是处于低迷的状态,在没有成本支撑的情况下,貌似很难支撑产品的大幅提价。但是有意思的是,从我们统计的化工品价格平减指数看,本轮涨价的时间已经持续了近3个月,为11年以后最长的一个阶段,并且价格的轮番上涨还在持续。其核心原因就在于大多数下游化工产品的价格下跌要远早于油价暴跌,所以自然也先于油价见底。从15年开始大多数化工品就呈现出易涨难跌的特点,即使15年油价接近腰斩,化工品价格跌幅也都在20%以内。其更深层次的原因就在于化工产业链的去库存要早于石油产业链,目前全行业的库存已处于历史低位,去无可去,需求短期也很难有明显下滑,只要供给有所收缩,供需格局就会大幅改善,价格也会大幅上涨,因此目前化工品的普涨格局也就不足为怪。而且从价格看,现在的价格基本还是处于历史底部,仅为13年均价的50%左右,下游其实也还是有充分的承受能力的。

就目前情况看,今年石化盈利之好,恐怕已经算是08年之后所仅见,即使难言绝后,也可谓空前。整个石化行业的全面印钞机化,随着1季报的披露就会有所显现,到2季度恐怕会表现的更为明显。

责任编辑:Keyi

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流