瑞银:工程机械蓄势待发 一龙头股仍被低估

股市风格有所切换,沪指冲高回落,最高上探3394.22点冲击3400整数关口之后回落,深成指低开高走,大涨近200点再创逾40月新高,创业板低开高走,大涨近百点,站稳1500整数关口。

瑞银发布机械行业研报认为,前期一路一带概念引爆了工程机械板块行情,尽管15年内需仍然疲弱,但出口将带动行业新一轮增长,2016年出口将进入快速增长期,看好在海外市场具有先行优势,实现海外生产销售本地化的国内工程机械企业,尤其看好三一重工,上调其评级至买入。

瑞银预计16年海外增速将达峰值

瑞银指出,目前中国工程机械出口金额从2009年的77亿美元增长到2013年195亿美元,年均复合增速20%。2013年工程机械出口占行业收入约28%左右。

从产品结构看,技术含量相对较低,竞争相对激烈的叉车,起重机,装载机等份额占比最大,分别占比13%,10%与9%,而挖掘机等难度较大的出口占比构成偏小。

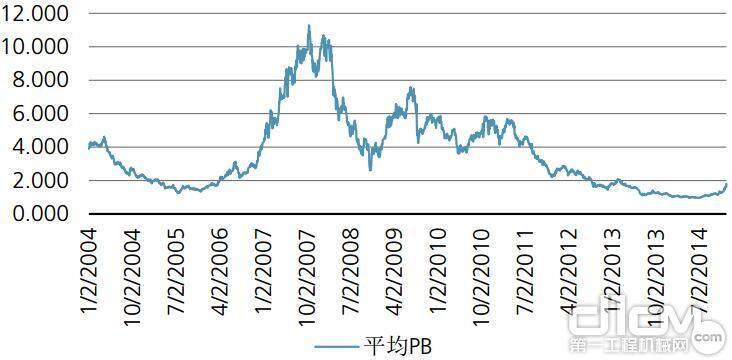

工程机械行业目前PB仍处历史低位

从地域结构看,非洲拉美,东盟,印度,俄罗斯等发展中国家占比超过50%,欧美日发达国家占比约23%。

瑞银认为,一路一带与中国走出去战略为中国工程机械板块带来了实质性利好。

该行指出,亚洲国家GDP面临下行风险,基建可能作为稳经济的重要手段,一带一路战略与亚洲国家的需求相契合,同时也将为工程机械企业带来发展良机。

国内企业目前在海外工程机械市场的份额约13%左右,在亚洲市场的份额约20%左右,瑞银认为在中国政府支持推动下,市场份额可能达到20%-30%左右。

如果亚洲基建市场能够启动且国内市场需求基本平稳,2016年工程机械海外出口将实现50%-80%的增长,将带动工程机械行业增长13%-20%左右,不过一带一路战略推进和亚洲国家基建投资项目落地可能需要时间,对设备出口的带动将在2016年开始显现。

从中期看,瑞银认为出口将带动行业新一轮的增长。由于政策的推动和国内工程机械的性价比优势,以及中国企业过去几年的海外拓展,预计出口金额将从目前的190亿美元增长到2020年540亿美元,复合增长达到19%。出口带动行业收入规模从目前700亿美元增长到1050亿美元,复合增速7%。到2020年,海外出口占行业的比重将从目前的28%提高到50%左右。

瑞银看好在海外市场具有先行优势,实现海外生产销售本地化的国内工程机械企业,尤其是三一重工。

过去几年,三一重工、中联重科、徐工机械等龙头企业积极开展海外并购和直接建厂,加快了海外市场的开拓。从海外收入占比看,三一海外占比增长最快,2013年达到30%,其余企业海外占比都在20%以下。

瑞银看好三一重工的国际化进程,主要原因是其在海外市场最早布局,并且本地化程度高。三一重工在海外最早布局,已在海外建立了印度、美国、德国、巴西四大研发和制造基地,同时在亚太,拉美,南非,北非,中东,俄罗斯设立了六个销售大区,海外九区2013年都已经实现盈亏平衡,随着海外产量上量,规模经济效应开始显现,盈利具有弹性。此外,三一重工开发海外市场时重视产品生产和研发的本地化,推动员工甚至管理层的本土化。

瑞银市场可能低估了三一重工海外空间和成长性。工程机械行业2004年至今的历史平均PB为3.68倍,中位数约3倍,目前平均PB为1.8倍,处于历史平均PB的较低位置,估值有上行的空间。

瑞银指出,由于对海外出口市场的乐观判断,上调了三一重工2015-2017年海外市场增速假设,并上调了2015-2017年盈利预测至0.32/0.37/0.46,上调12个月评级至买入,目标价12元。

责任编辑:Eason

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流