从房地产发展看我国塔式起重机市场兴衰

近十年来,我国塔机行业得到快速发展,塔机销量持续攀高。自2002年中国成为世界上首个塔机年产量突破10000台的国家,在经济高速增长和房地产投资的强力拉动下,2011年国内塔机销量再创新高。近两年,由于宏观调控作用以及起重机行业的结构调整,塔机的产销量有所回落。业内人士对未来几年塔机市场的需求更加关注。

庞大的房地产投资促进了塔机市场繁荣

建筑起重机械行业与我国房地产市场的波动起伏高度相关。体现房地产发展的统计数字主要有房地产投资增速、房地产施工面积增速、房地产新开工施工面积增速、房地产竣工面积增速等。

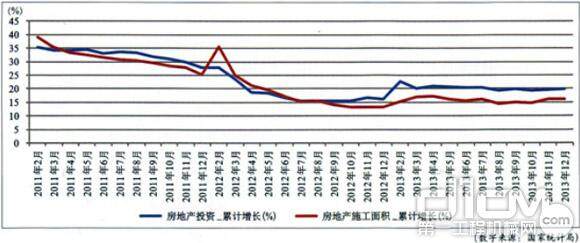

近3年中国房地产投资经历了4个波段(图1),反映了这一时期的房地产冷热变化,也直接影响了塔机市场的需求变化:

图1 近3年房地产投资增速与施工面积增速变化

1)2011年前10个月中国房地产投资累计同比增速均高于30%,塔机需求旺盛;

2)2011年11月开始房地产投资累计同比增速从29.9%回落至2012年10月的15.4%,塔机需求下降;

3)2012年10月至2013年2月,房地产投资累计同比增速从15.4%反弹至22.8%,塔机需求开始回升;

4)从2013年3月开始一直到2013年底,房地产投资累计增速维持在一个比较平稳阶段,均在20%上下1个百分点波动,塔机需求有一定增长但增幅不大。

2011、2012、2013年全国房地产投资额分别为6.17万亿元、7.18万亿元、8.60万亿元,全国房地产施工面积分别为50.79亿㎡、57.34亿㎡、66.56亿㎡,各年房地产新开工施工面积分别为19.00亿㎡、17.73亿㎡,20.12亿㎡。庞大的建筑施工工程促进了塔机市场的繁荣,房地产投资额与房地产施工面积总量决定了塔机总体需求,每年增加的房地产投资和施工面积推动了塔机保有量的迅速扩大。

影响塔机销量增减的直接因素

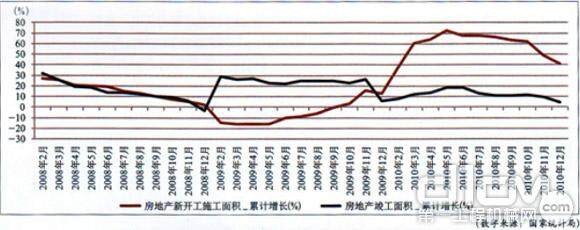

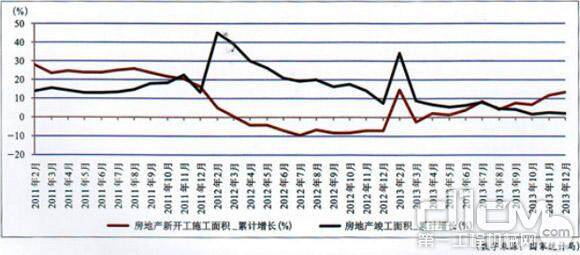

一般来说,房地产新开工面积与竣工面积增速之差能够直接体现塔机市场需求的变化,新开工面积增速大于竣工面积增速将会产生新机购买需求。从2008年以来房地产新开工面积与竣工面积增速走势(图2、图3)可以看出:

图2 2008-2010年房地产新开工面积增速与竣工面积增速变化

图3 2011-2013年房地产新开工面积增速与竣工面积增速变化

1)2008年以前两者相差很小,每年塔机需求比较稳定。

2)受金融危机影响,2009年新开工面积增速大大落后于竣工面积增速,尤其是2月至10月期间,两者的差距较大,塔机市场低迷。

3)2010年至2011年底,新开工面积增速高于竣工面积增速,尤其是2010年2月至2011年8月,两者正差较大,此时塔机行业实现高速增长;国家对保障性住房政策的调整,一定程度上拉动了工程机械市场,特别是对塔式起重机的需求。

4)2012年,新开工面积增速明显低于竣工面积增速,塔机行业负增长。

5)2013年上半年房地产行业投资增速较2012年同期增长20%以上,新开工面积增速呈逐月增加趋势,但1~6月仅增长3.81%,新开工增速不及竣工面积增速,房地产投资主要投向了已开工的在建工程,因此建筑起重机行业上半年同比整体出现正增长,但增长幅度不大。

6)2013年,房地产开发投资增速年初最高为22.8%,逐月缓慢下降至20%下方,但全年一直保持在22.8%~19.2%之间,下半年略低,但走势相对平稳。2013年7月开始新开工面积增速高于竣工面积增速,塔机市场开始反弹。数据显示,2013年11月和12月,房地产开发新开工面积增长明显加快,分别达到11.5%和13.5%,而同期竣工面积增速仅为2.5%和2%,因而塔机年底需求增加较多。总体来看,2013年塔机市场好于2012年,但逊于2011年。

据建筑起重机械分会分析,塔机行业2012年同比下滑20%左右,升降机却呈现出可喜的上升趋势,同比增长了14%。2011年,全年销售额过3亿元的厂家达到17家,而2012年,过3亿元的厂家初步统计不超过14家。大部分厂家均出现不同程度的下滑,不少厂家遭受重创,下滑超过50%。记者根据部分企业和部分重点市场的调查了解,测算出2011、2012、2013年塔机行业销量分别为75500、58100、61600台,仅供同行参考。

2014年及未来几年塔机市场预测

有关专家预测,2014年全国房地产市场将呈现“销售量价继续增长但增速放慢,投资与新开工面积增长平稳”的特点。土地成交推动新开工面积继续增长,但多数城市潜在供应充足、销售增速趋缓导致全国新开工增幅有限。2012年四季度以来土地市场成交回暖,数据显示,2013年前三个季度土地成交面积同比增速均超过30%,考虑到拿地与新开工的时间差(一般为6—12个月),预计2014年新开工将继续增长。由于目前三四线城市商品房供应充足(占全国新开工面积超过60%),企业在此类城市开工保持谨慎;与新开工密切相关的销售面积增速(历史数据显示新开工指标滞后于销售指标约3—6个月)在2013年也不断趋缓。在不发生超预期事件的前提下,预计2014年房地产开发投资额为9.8万亿—10.0万亿元,同比增长15.0%一17.5%;房屋新开工面积为20.9亿一21.3亿㎡,同比增长6.0%一8.0%,低于2013年全年。由此我们预计2014年塔机销量同比增长5%左右。

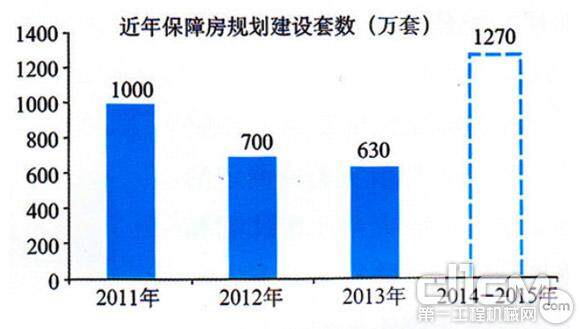

此外,2014年将成为“十二五”保障房建设目标完成的关键年(共完成3600万套保障性住房建设,图4),因为不但要清理2012—2013年未完工的旧帐,还要抓紧对剩余1270万套保障房的开工建设,因此,预计2014年保障房的建设投资有望快速增长。

图4 近年保障房规划建设统计

在新型城镇化建设背景下,“城市群”、“城市圈”将迎来大发展的机会,越来越多组团式区域开始发展。同时,随着新型城镇化的推进,未来可以带动这些地区的产业和经济,有助于缩短地区差距,平衡地区间的发展,进一步解决房地产市场日益紧张的供求矛盾。

“十二五”期间,仍将是我国经济发展难得的战略机遇期,也将是长期以来经济增长粗放积累的矛盾的高度释放期。根据国务院发展研究中心建议,预计固定资产投资规模增长率将控制在20%左右,与“十一五”期间相比有所下降。“十二五”期间我国将把推进城镇化建设、统筹城乡发展放在十分突出的位置,采取更加有力的措施加以推进。未来5~10年,我国城市化进程加快是大势所趋,这对于塔机市场需求十分有利。从长远来看,我国城镇化进程处于初级阶段,中国城镇化之路还很长,房地产建设还有发展潜力,将为建筑起重机械行业发展提供长期稳定的动力。

责任编辑:Eason

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流