止跌企稳群雄争霸 2013年铲运机械风云再起

【第一工程机械网 独家报道】从2013年上半年开始,铲土运输机械下滑趋势有所缓解,全年除推土机下滑明显之外,装载机和平地机实现同比增长。虽然铲土运输机械尚未走出2012年的低迷状况,但无论是降幅的收窄、同比的正增长、还是销量的浮动,都预示着“止跌企稳”已成趋势。

据中国工程机械工业协会铲土运输机械分会统计,1-11月份,推土机累计销量为8797台,同比减少306台,下降3.4%;1-11月份,平地机累计销量为3742台,同比减少22台,下降0.6%;截止到2013年11月,装载机销售共计165046台,同比增长3876台,增长2.4%。

装载机前11月销量同比增长2.4%

据第一工程机械网数据统计显示,截止到2013年11月,装载机销售共计165046台,同比增长3876台,增长2.4%,其中国产品牌销售161303台,约占总销量的98%,外资品牌销售3743台,约占总销量的2%。

截止到2013年11月,国内品牌装载机销售共计161303台,其中柳工29075台、临工28804台、龙工22833台、厦工22819台、徐工21914台,分列销量前5位,山工、福田雷沃、成工、常林紧随其后,形成五强割据,群雄逐鹿之势。

徐工LNG装载机港口施工

10月份出口装载机2276台,占当月总销量的17.8%。11月份出口装载机2062台,占当月总销量的14.9%。11月份出口量比去年同期减少153台,下降6.9%。1至11月份累计出口27139台,同比减少394台,下降1.4%。

2013年,装载机行业迎来了转折,需求量从趋于末日的2012,逐渐回暖,尤其是小型装载机在市场的需求下一直逆势回转。

目前,主要定位于农村及城乡结合部市场的国内小型装载机只占装载机市场份额的不足10%,但近年来我国小型装载机市场发展较快,年均增长率达到35%以上。随着城镇化建设加速,农田水利、道路建设及小城镇住房建设等对小型装载机的需求不断增加。近年来中央不断加大对农村公路建设和农田水利建设的投入力度,“十二五”期间,中央财政对农村公路投资将达2000亿元;未来十年,国家还将每年投资4000~5000亿元用于农田水利建设,也为小型装载机等工程机械类产品拓展了一定的发展空间。

另外,中央对农民购置农业机械不断加大补贴力度,带动了适应农业生产建设的小型装载机向农机具工业领域的快速渗透。我国城镇化规模的快速发展、中央财政对农村公路建设、农田水利投入和对农机购置补贴的持续加大,为小型装载机产品拓展了市场需求。

相关链接:

2013年11月装载机销量为13798台 同比增长18.1%

推土机销量下滑趋势明显

2013年前三季度,我国主要推土机企业累计销售11083台,同比增长0.43%,基本与去年同期持平;其中,一季度销售4984台,同比增长65.91%;二季度销售3833台,同比下滑20.81%;三季度销售2266台,同比下滑28.99%。行业下滑趋势明显。

Dressta TD-40E推土机

2013年10月份销售推土机486台,当月销量比去年同期减少238台,下降32.9%。2013年11月份销售推土机624台。当月销售比去年同期减少176台,下降22.0%。今年1-11月份,推土机累计销量为8797台,同比减少306台,下降3.4%。

10月份推土机出口139台,占当月总销量的28.6%,同比减少171台,下降55.2%。11月份推土机出口256台,占当月总销量的41.0%,同比减少65台,下降20.2%。1-11月份累计出口推土机2889台,同比减少789台,下降19.9%。

相关链接:

平地机前11月销量同比略有下降

据中国工程机械工业协会铲土运输机械分会数据显示,2013年1-8月,我国销售平地机2689台,同比下降7.81%;出口平地机1450台,同比下降3.97%。其中,8月销售平地机275台,同比、环比双双下降4.51%;8月出口平地机159台,环比下降3.64%,同比增长30.33%,连续3个月实现同比增长。10月份销售平地机363台,比去年同期增加78台,增长27.4%。11月份销售平地机336台,比去年同期增加42台,增长14.3%。今年1-11月份,平地机累计销量为3742台,同比减少22台,下降0.6%。

2013年1- 8月我国平地机销量走势

进入2013年,平地机出口市场上演了一场“逆袭”,从同比下降超过30%到同比上涨30%。通过对比发现,铲土运输机械行业3个机种的出口市场同比曲线走势基本相似,相互印证出口市场的持续复苏。与其他机种不同,平地机是铲运机械中唯一出口比重大于50%的机种,2013年1-8月出口市场比重比2012年同期超过2个百分点,对平地机整体走势影响较大。10月份平地机出口222台,占当月总销量的61.2%,同比增88台,增长65.7%。11月份平地机出口196台占当月总销量的58.3%,同比增45台,增长29.8%。1至11月份累计出口2076台,占累计销量的55.5%;同比增加146台,增长7.6%。

能在平地机行业一、二线市场占据一席之位的企业无疑都是该行业知名生产企业,在国内外都具有相当完善的销售渠道,所以这些企业当月订单的质量和数量均会对平地机的销量产生影响。其中,2013年1-8月,平地机市场的主导品牌仍然是徐筑。厦工、三一、卡特彼勒销量大于2012年同期;柳工与2012年的表现不相上下。

相关链接:

2013年铲土运输机械市场发展综述

降幅收窄 止跌企稳已成趋势

据第一工程机械网调研数据统计显示,截止到2013年11月,装载机销售共计165046台,同比增长3876台,增长2.4%。其中,国内品牌装载机销售共计161303台:柳工29075台、临工28804台、龙工22833台、厦工22819台、徐工科技21914台,分列销量前5位,山工、福田雷沃、成工、常林紧随其后。与2012年同期相比,柳工、临工、龙工销量均略有下滑,下滑幅度均在0.6%之内,而厦工销量略有上升,涨幅9.2%,徐工科技涨幅48.6%,上升明显,前五名企业销量差距缩小,竞争激烈。

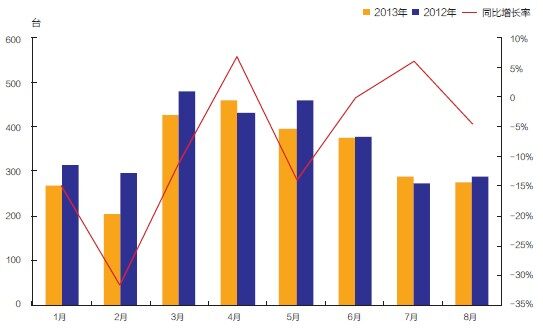

2012、2013年前11月五大品牌曲线图

2013年国内品牌装载机销售统计

从数据上看,装载机销量前五的企业1-2月份销量普遍偏低,3-4月份进入销量爆发期,相比1-2月份普遍涨幅都超过150%。柳工2013年下半年销量企稳,每月销量在2100-2400之间徘徊,并无明显浮动,进入平稳期;临工7-8月份销量下滑明显,9-11月份销量开始平稳缓慢上升;龙工7月在延续了上半年爆发式增长后,8月降至1500台,仅高于1-2月份销量,9-11月份缓慢上升,上升幅度不明显;厦工下半年销量除9月份外,都维持在1800台左右;徐工科技销量在7月份略有下降后,8月份销量爆发了一个小高峰,9月份下滑至1600台后,10-11月份销量稳步上升。

总体来说,装载机整体形势从低开高走之后,进入缓慢平稳的上升阶段,由柳工和临工组成的第一梯队依旧在2013年遥遥领先,而由龙工、厦工、徐工组成的第二梯队和第一梯队的差距逐年缩小,形成五强争霸的局面。根据数据可以预测,2014年装载机销售情况将持续平稳缓慢增长的态势,竞争日益激烈。

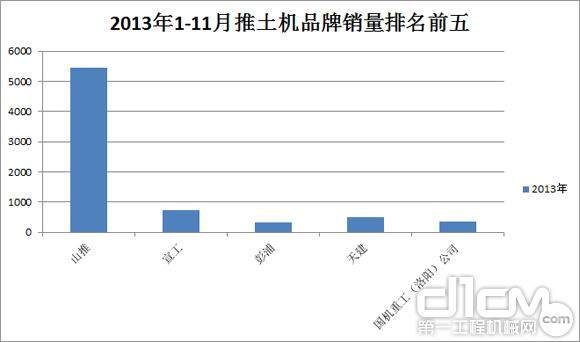

2013年1-11月推土机品牌销量

而铲土运输机械的另一大分类推土机市场情况与装载机不同,山推销量依然一枝独秀,1-11月份累计销售5441台推土机,占推土机总销量的61%,远远甩开位于第二名的宣工。低迷的行业形势同样给推土机市场带来了重创。2013年推土机行业经历了“三起三落”的尴尬,复苏的愿望很坚定,但是似乎有点动力不足。上半年推土机销量一度实现正增长,下半年最终仍然以下降3.4%收尾,“止跌企稳”愿望破灭,只能寄希望于2014年。

就平地机而言,由于基数小,市场略少变化,同比变化就会比较剧烈,相对2012年,平地机销量只是略微下降0.6%。也因为如此,平地机市场更为微观地反映了铲土运输机械行业的整体情况,虽然铲土运输机械行业尚未走出2012年的低迷状况,但无论是降幅的收窄、同比的正增长、还是销量的浮动,都预示着“止跌企稳”已成趋势。

出口下降“连累”总销量

推土机1-11月份累计出口推土机2889台,同比减少789台,下降19.9%。平地机1至11月份累计出口2076台,占累计销量的55.5%,同比增加146台,增长7.6%。装载机1至11月份累计出口27139台,同比减少394台,下降1.4%。

国机重工再签300台推土机出口合同 实现全国第一

从数据上来看,中国铲运机械行业出口呈现出多年来未有过的新特点,即出现了微增长甚至下降趋势。这以前,中国铲运机械行业出口,大多数年份都呈高速或超高速增长。即或是2012年,中国铲运机械行业国内市场呈大幅度下降的情况下,出口仍呈17%以上的较高速度增长。而2013年,装载机出口比2012年同期下降1.4%。2012年推土机出口增长了18.4%,而2013年,推土机出口不但不增,反而大幅度下降了19.9%。只有平地机出口,2012年有小幅下降,而2013年同比增长了7.6%,成为铲土运输机械行业出口唯一正增长。

整个铲运机械行业出口下降是受到世界经济危机的影响,出口下降也间接的影响了铲土运输机械的总销量。

铲土运输机械区域销量分析

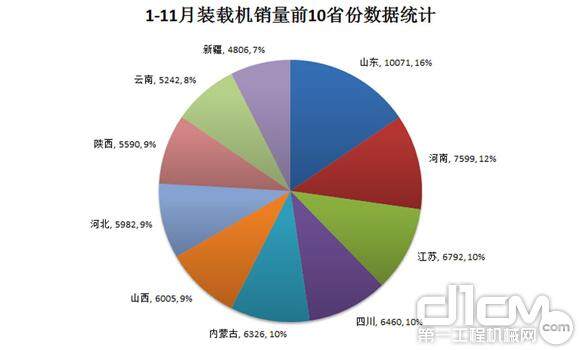

就装载机区域销售情况来看,据第一工程机械网调研数据统计显示,截止到2013年11月,装载机销量前10省份共计销售64873台,其中销量第一的山东销售10071台,随后是河南销售7599台、江苏6792台、四川6460台、内蒙古6326台、山西6005台、河北5982台、陕西5590台、云南5242台、新疆4806台,销量前10省份总销量约占国内销量的47%。

从数据中可以看出,销售主要分布在华北大区和西南大区2个大区,前10个省中,西部地区占4席,销售量占前10省份总销量的34%。对比2012年数据可以看出,四川和云南排名均上升了3名,而陕西上升了1名,新疆则保持不变,这说明了中国铲运机械在西部地区的销售增速加快了,这是近年来国家实质性加大西部开发力度带动的结果。其他省份相比2012年排名变化幅度不大。

2013年装载机销量前10省份统计

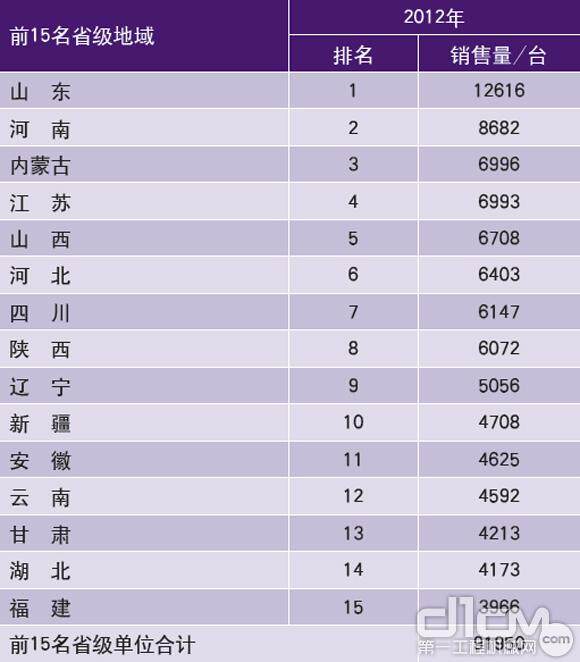

2012年装载机区域销售统计

铲土运输行业发展将呈现六大趋势:

未来几年,我国铲土运输行业发展趋势将呈现六大主要发展趋势:

铲土运输行业发展将呈现六大趋势

第一,国内市场竞争加剧,利润空间继续收缩,市场占有率拼杀将走向白热化;第二,行业企业将经历“精兵简政”的阶段,逐步淘汰缺乏核心竞争力的企业,装载机行业格局面临新一轮的“洗牌”;第三,行业企业自主研发能力、创新能力、生存能力将进一步加强,装载机产业将从“规模化”向“精细化”转变;第四,极端化、智能化、低碳、再制造等主流技术,将在铲土运输机械产品上得到进一步应用;第五,铲土运输机械产品国际竞争力进一步加强,出口市场所占销售比重进一步扩大;第六,铲土运输机械产品关键零部件产业发展潜力巨大。

国家为扭转宏观经济继续下滑趋势,从2012年下半年开始逐步实施了“稳增长”政策,同时还逐步加大了投资力度。高铁解禁、保障房及城市轨道交通大规模上马,还逐步审批了多项重大基础设施建设项目等等。这些重大“稳增长”政策的逐步实现,到2012年底及2013年,其效果已逐步显露出来。从数据中可以十分清楚地看出,整个行业已在平稳缓慢回升,说明了从2012年8月份以来,国家实施的“稳增长”政策已起到了主导作用。中国铲运机械行业也将逐步缓慢回暖。2013年,中国铲运机械行业基本上走出了近两年以来大幅度下滑的低谷期,呈温和缓慢回升,总的趋势是从严寒的冬天逐步走向阳光明媚的春天。

责任编辑:Winnie

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流