深度解析:2013年中国混凝土行业整合现状

一、混凝土行业现状

近年来,开始有越来越多的水泥企业涉足于混凝土产业,慢慢向完整的产业链转变,其中包括有华润水泥、冀东水泥等这些水泥龙头企业。究其原因,综合了近几年水泥行业发展情况我们不难看出,中国水泥行业由初凉而微冻,而目前正经受行业深寒,让水泥市场出现了旺季不旺的现象。水泥行业的迅速发展使得水泥产能过剩已是现在主要面临的问题之一,由于行业投资周期较长及全国固定资产投资降温滞后效应,进入“十二五”,水泥行业才全面显现供过于求的行业性危机。经济周期理论告诉我们,每次行业的大起大落都是行业整合的绝佳契机。于是“洗牌”成了水泥企业无法避免的出路。

反观混凝土行业,由于国家政策利于预拌混凝土行业的缘故,混凝土企业开始如雨后春笋般不断的窜出。但是,中小企业居多,部分地区市场秩序混乱,缺乏统一管理等问题成为了行业内的一大难题。而由水泥企业凭借着企业自身规模较大的优势,向下延伸产业,进入混凝土市场,形成建材产业链,有利于快速占据市场。另一方面,水泥企业拥有庞大的资金,能够更好的按照国家标准完成对混凝土技术的研发,完善混凝土搅拌站等设施的改善,有助于混凝土产业的发展。同时,水泥企业进入混凝土行业还具有其他诸多优势,如熟悉客户、掌握信息、原材料供应等,都为水泥企业在混凝土行业的发展打下了扎实的基础。

二、中外商品混凝土行业对比

我国预拌混凝土行业与发达国家相比起步较晚,欧美大部分国家预拌混凝土行业已经发展到成熟阶段。在基建方面已渐渐达到饱和状态,很难出现大规模的建设热潮。欧盟国家以及美国、日本等近几年的预拌混凝土产量增长趋缓甚至下降,预计欧美的预拌混凝土产量难以得到提升,增长空间有限。

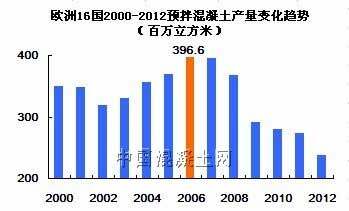

欧洲16国2000-2012预拌混凝土产量变化趋势(百万立方米)

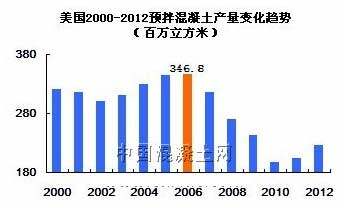

美国2000-2012年预拌混凝土产量变化趋势(百万立方米)

根据相关数据统计,2006年欧盟预拌混凝土年产量3.96亿立方米,达到近年高峰值,之后产量逐年下降,2012年预拌混凝土年产量仅2.4亿立方米。

而美国2006年的预拌混凝土产量与欧盟一样达到最高峰值,随后由于房地产次贷危机影响,混凝土行业受到重挫,混凝土产量迅速下降。经过次贷危机过后,2009年之后建筑市场逐渐好转,产量有所恢复,2012年产量2.3亿方,相比2011年增长10.84%。

国际市场水泥混凝土企业并购、行业整合于2008年基本停止,国际行业巨头如:CEMEX、Holcim、海德堡等企业在2007年高价并购之后,由于恰逢经济危机,给这些企业带来了相当大的财务危机,目前这些公司已基本度过最困难的时期。但由于混凝土市场的不景气,实体经济活动持续缺乏动力,建筑市场投资趋缓,国际行业巨头企业预拌混凝土业绩不断下滑,不少企业转战中国等新兴市场,市场行情均有所好转。

责任编辑:Daisy

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流