应收款类资产证券化:盘活资产正当时

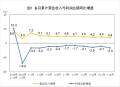

2012年度,工程机械行业应收款(应收账款和其他应收款)占营业收入比重急剧上升,由2010年前的不到20%急剧上升至2012年的39.51%。

除了传统经营产生的应收账款大幅上升外,融资租赁的广泛使用也使得融资租赁类应收款大幅上升。以中联重科和柳工为例:2012年,长期应收款分别高达104.68亿元和30.18亿元,占同期营业收入的21.78%和23.90%,相当于其应收账款的0.55倍和1.40倍 。

大量应收款类资产占用了企业的生产经营资金,使企业资产流动性降低。在应收账款的坏账风险可控、企业没有好的投资项目时,企业并不急于处理应收账款,甚至还很享受融资租赁性应收款给企业带来的回报率。但是,在企业转型投资新的项目或者市场好转时,企业将需要大量的资金进行投资或者拓展市场,而在信贷趋严的背景下,银行资金的获得存在不确定性。这时候,通过应收款类资产证券化盘活这部分资产就有了积极意义。

应收款类资产证券化:盘活资产正当时

资产证券化重新起航

资产证券化是指发起人将缺乏流动性,但具有可预测现金流的资产或资产组合(基础资产)出售给特定的机构或载体(SPV),以该基础资产产生的现金流为支持发行证券(资产支持证券),以获得融资并最大化提高资产流动性的一种结构性融资手段。

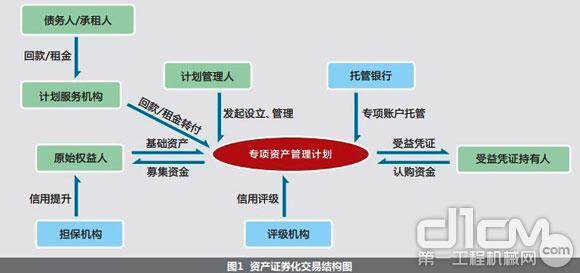

资产证券化ji交易结构图

目前我国企业资产证券化主要采用由证券公司发起“专项资产管理计划”的类信托模式,沪深证券交易所提供挂牌转让服务。可以证券化的资产包括应收款类资产、信贷资产、收费类资产(如高速公路收费)等。

2005年8月,中国证监会批准第一个试点项目,中国企业资产证券化起航。受2007年次贷危机影响,资产证券化业务曾暂停一段时间,2011年随着远东二期资管计划的发行重新开闸。截至目前,共计12个专项资产管理计划成功发行,累计融资305亿元。

资产证券化对一般的应收账款和融资租赁形成的收益权同样适用,这对近年来应收款高企、融资租赁盛行的工程机械行业极具吸引力。除此之外,对身陷资金和资本杠杆困境的融资租赁行业也意义重大。

表1显示,早在2006年,“中国网通应收款专项资产管理计划”就开创了应收款类资产证券化的先河,其现金流为中国网通集团从中国网通(集团)有限公司处获得的应收款。而2006年和2011年远东租赁发行的两期专项资产管理计划更是代表了融资租赁行业的尝试。

应收款类资产是如何实现证券化的

根据当前实际情况,企业的应收款类资产主要有应收账款、长期应收款、其他应收款等。

企业进行应收款类资产证券化时首先应确定被证券化的应收款项范围。并非任何应收款项都适合证券化,一般进行证券化的应收款项应基于真实、合法的交易,同时还款条件明确、预期收益金额能基本确定。应收款对应的客户数量不会对证券化构成实质影响,但来自单一客户的应收款在证券化过程中更为便利。

已发行的企业资产证券化产品

为了将证券化资产与企业其他资产进行风险隔离,一般应首先由计划管理人(证券公司)发起设立专项资产管理计划(SPV)。由SPV购买原始权益人(企业)的应收款项。同时,计划管理人和企业一起与托管银行签定《托管协议》,委托银行保管证券化专项计划资金。

为了提高应收账款支持证券的信用级别、吸引投资者,企业通常还要进行信用增级。常用的方法有:由信用良好的第三方或银行出具承诺函进行担保(通常针对优先级受益凭证)、将应收款支持证券划分为优先级和次级、由原始权益人给予证券回购承诺等。专项计划经证监会审批后,委托人(投资者)与计划管理人签订《资产管理合同》,将认购资金委托给计划管理人进行管理;计划管理人与企业签订《资产买卖协议》,用认购资金购买企业应收款项。

发行结束后,计划服务机构(通常也是原始权益人)将收到的回款/租金交付计划管理人,计划管理人按计划规定对现金流进行分割,向各类委托人偿还本金和分配收益。

其中,“基础资产出售”环节可分为真实出售和担保融资两种情况。若基础资产的风险报酬已由原始权益人处转移,则可以认定为真实出售,应收款项终止确认、出表。若由于原始权益人担保等原因认定应收款资产的风险报酬未完全转移,则只能定为担保融资,应收款项仍需保留在资产负债表内,不能出表。

2006年,“远 东租赁资产支持收益专项资产管理计划”是中国首单租赁资产证券化产品。远东租赁将31份融资租赁合同下的租金请求权及相关的附属担保权益进行资产证券化。将5.2亿元的应收款出表,募集资金4.77亿元。这一方面提高了公司应收租金资产的流动性,缓解了公司资金之困;另一方面实现了基础资产真实出售,将具备一定风险的应收租金转成了无风险的银行存款,降低了公司的资本杠杆(风险资产/净资产)。

应收款类资产证券化在诱惑与困惑中前行 目前,企业资产证券化采用审核制,审核速度较快。若企业应收款证券化属于“真实出售”,则应收款将出表,转化为货币资金等更具流动性的资产,用于后期项目开发。还可以省去公司管理应收账款的麻烦,转移相关的损失风险;其次,应收款证券化产品发行时一般基于的是应收款信用而非发起人信用,对于资产负债率较高或可发债空间不大、但应收款有稳定现金流的企业,用应收款证券化融资具有较高可行性;

再者,从已发行的专项资管计划来看,一般资产证券化融资成本比同期银行贷款利率略低,更远低于信托融资。

但是,当前企业进行应收款类资产证券化时只能模糊地比照《信贷资产证券化试点管理办法》和《企业会计准则第23号—金融资产转移》的规定,影响了会计处理的规范性。同时证券化过程中向主承销商、评级机构、评估机构、律师、计划管理人、托管银行等交纳的各类中介费用也削弱了其融资成本优势。

责任编辑:Leon

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流