全球风电装机再创新高 亚非拉新兴市场崛起

4月17日,全球风能理事会在布鲁塞尔发布全球风电市场发展报告,该报告详尽描述了全球风电市场在2012年的发展情况, 并发布未来五年(2013-2017)的风电发展预测。尽管经济合作组织国家(OECD)的政策发展充满不确定性, 并将显著影响未来几年全球的风电市场, 然而几个稳健的市场,如中国、印度和巴西,以及拉丁美洲、非洲和亚洲的一些新兴市场,将成为未来一段时间拉动全球市场的主要力量。

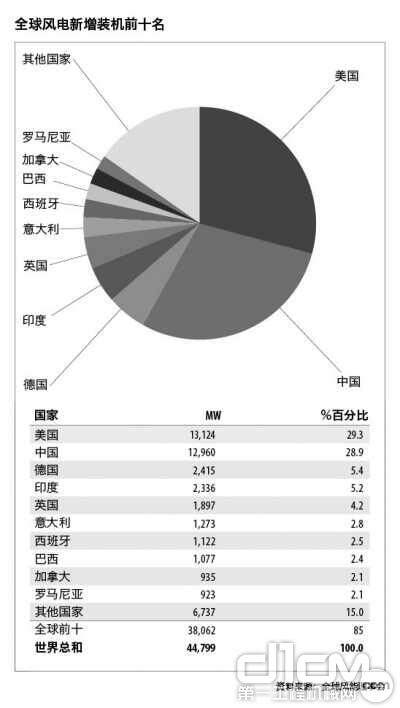

全球风电新装机前十名

全球风电累计装机前十名

“尽管风电存在变化性,但是对于产业稳定发展的真正影响并非来自风电自身的变化性,而是设计能源政策的决策者的变化和不可预测性。”全球风能理事会秘书长Steve Sawyer说,“所有那些一直以来推动风电发展的驱动因素依然存在,如保障能源安全, 不受燃料价格波动的影响, 促进区域经济发展,减缓气候变化,减少地区的空气和水污染等。目前,风电的价格正在越来越多的市场里变得具有竞争力, 而众多政府依然 大量补贴化石燃料,相当于鼓励排放二氧化碳,在2012年,这些排放所得到的补贴相当于$110/吨二氧化碳。”

2012年,美国和欧洲都实现了创纪录的新增装机容量,并且引领全球风电市场。 全球风电年新增总计达到44.8GW,比2011年增加了10%。全球风电总装机容量达到282.5 GW, 同比增长19%。 然而,展望未来五年,2013年的装机将略有下降,2014年后开始逐步恢复。全球在未来五年(2013- 2017)累计市场的平均增长率约在13.7%, 累计装机容量将实现翻番,达到536GW。

2009-2011年,中国保持年新增装机容量全球第一的位置。而2012年美国仅以164 MW的优势,重回年新增装机市场全球第一的地位。然而,美国的生产税收抵免(PTC)政策推迟到2013年1月1日宣布延续,意味着2013年美国市场的装机容量将陡然下降,而后在2014年逐渐恢复。受到欧洲主权债务危机等影响,欧洲各国的国内可再生能源政策具有不确定性,欧洲2012年的创纪录的装机容量将在很可能要到2014年才可能重演。

“欧洲国家不能保持其政策的可持续性,正在损害投资者的信心,而这将导致可再生能源产业的成本不断上涨,使欧盟各国实现2020可再生能源目标的成本增加,”Thomas Becker,欧洲风能协会CEO称,“而一个雄心勃勃的2030年的目标将会大幅度降低各国政策的不确定性,还会创造就业和出口,同时促进欧洲全球领先的风电产业的持续发展。”

2012年,中国风电发展速度降低,产业进入调整期,市场总装机容量达到75GW,中国政府目前正在敦促2013年18GW装机容量的目标实现。而印度在经历了一年的补贴政策中止后,市场将在2013年开始复苏,并在2014年继续之前的增长势头。巴西将继续领军拉丁美洲市场,并且有望在2013年实现年新增容量突破2 GW。而加拿大和墨西哥也都将在未来五年经历长足的发展。

在南非约有几百兆瓦的项目正在建设中,而2013年也将有大约500MW 项目将进行财务结算,这将带来南撒哈拉非洲的一次风电建设风潮, 而非洲风电建设的风潮在2012年已经由埃塞俄比亚开始。埃塞俄比亚2012年实现了52MW的装机容量,更多的项目正在项目管道的不同阶段。在亚洲,巴基斯坦,蒙古, 菲律宾和泰国等国的风电发展也将在2013年后开始出现显著增长。

责任编辑:Eason

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流