基建投资增速恢复 工程机械行业预期改善

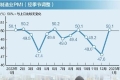

工程机械行业与固定资产投资增速紧密攸关,尤其是房地产投资和铁路公路等基建投资。2012年下半年开始,基建投资增速恢复明显。我们预计,2013年工程机械行业销量有望在去年较低基数下重新获得正增长,全年增幅10%左右。在此背景下,工程机械行业有望随基建投资增速回升走出估值修复行情。

去年四季度行业现拐点

2012年房地产、公路铁路等基建投资增速整体下降。在此背景下,工程机械行业正在步入寒冬,除混凝土机械外,其他工程机械主要品种全年销量都出现较大幅度下滑。2012年全年挖掘机销量下滑35%,装载机下滑29.7%,起重机下滑35%,推土机下滑22%。但是2012年四季度开始挖掘机、起重机、推土机当月销量同比数据都有明显改善,挖掘机销量降幅持续收窄至12月的14.4%,起重机降幅收窄至12月的8.9%,而推土机销量增速由负转正,12月当月同比增长88%。

预期改善 强势有望延续

此前市场对工程机械的最主要担忧在于规模庞大的应收账款。2012年三季报三一重工(600031)、中联重科(000157)应收账款与长期应收款总和分别高达317亿元、335亿元,市场担心经济走弱下应收账款及融资租赁款逾期,从而使得资产负债表恶化,进而导致坏账损失大规模增长。目前宏观经济整体稳步复苏趋势确立,市场对于工程机械行业应收账款逾期的担忧持续减轻。行业销量是否持续改善以及改善幅度如何需待3月份销售数据出来,当前市场预期改善下,我们认为上涨有望持续,建议关注行业龙头企业三一重工、中联重科、徐工机械(000425)。

今年有望重回增长

从2012年下半年开始基建投资增速恢复明显,我们认为2013年基建投资仍将维持较高幅度增长,预计今年增长幅度有望达到15%。房地产方面,虽然调控政策依然持续,但在新房销售持续回升的情况下,房屋新开工面积下降幅度持续收窄,全年下降7.3%,下降幅度明显收窄,2013年房屋新开工面积增速有望转正。

基于对基建投资增速和房地产新开工面积的判断,我们2013年工程机械行业销量有望在2012年较低基数的背景下重新获得正增长,增幅取决于加大基建投资的力度和房地产调控政策的放松力度,我们预计在现有政策背景下,2013年行业增长在10%左右。目前工程机械行业整体的产能利用率较低,行业洗牌不可避免,这有利于行业集中度提升,具备综合优势的行业龙头企业有望提升市场份额。

责任编辑:Alley

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流

国家统计局:2023年1-5月份全国固定资产投资增长4.0%

1-5月份,全国固定资产投资(不含农户)188815亿元,同比增长4.0%(按可比口径计算,详见附注[详细]2023-06-15 15:42