2013年上半年,受困于疲软经济,工程机械融资租赁陷入僵局,与融资租赁业整体保持快速增长的势头形成鲜明反差。不少工程机械租赁商陷入现金流困境,部分融资租赁公司缩减工程机械融资租赁业务规模,银行对工程机械融资租赁的态度也愈发谨慎。

自2013年8月1日起,融资租赁作为“现代服务业”被纳入财政部、国家税务总局的“营改增”试点、适用一般增值税纳税方法。当前,各地对融资租赁“营改增”的理解和操作指南不尽相同,税务局和各融资租赁公司关于“营改增”的操作也在探索和讨论中。但“营改增”试点必将影响融资租赁业已然确定,陷入低谷的工程机械融资租赁是否已经准备好接受这一轮的政策变动?

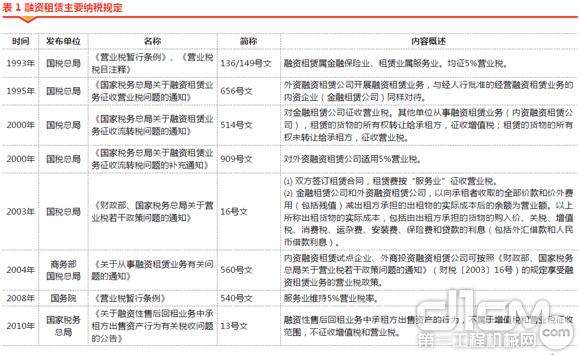

融资租赁税收政策变迁:三类公司公平税负、售后回租力压直租

“营改增”之前,融资租赁业适用的相关纳税规定主要有如下文件,见表1。

表1

归纳而言,“营改增”试点之前,三大类融资租赁企业逐渐公平税率,最终与经营性租赁一起适用5%的营业税税率。

同时,2008年增值税改革由生产型增值税转为消费型增值税,将设备纳入可抵扣范围。但通过融资租赁方式租入的设备在获得可抵扣的增值税专用发票方面存在困难,打击了承租人通过直租获取设备的热情。而“13号文”直接促进了售后回租业务的发展。由此,金融租赁公司售后回租投放金额占比逐年升高,已由2010年的65%提升至2013年6月底的84%。

“营改增”牵出融资租赁业新问题

2012年1月1日,上海融资租赁业率先试点“营改增”。目前,包括上海、天津、北京、广东、江苏、浙江等在内的主要融资租赁省(市)均已进入“营改增”试点行列。可以预期,未来增值税体系下的新租赁合同将不断增加,影响融资租赁企业未来业绩。

2013年8月1日开始生效的《财政部、国家税务总局关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知》(简称“37号文”)中影响融资租赁业的条款主要有:

⑴ 提供有形动产租赁服务,税率为17%;

⑵ 有形动产租赁,包括有形动产融资租赁和有形动产经营性租赁;

⑶ 经中国人民银行、商务部、银监会批准从事融资租赁业务的试点纳税人提供有形动产融资租赁服务,以取得的全部价款和价外费用(包括残值)扣除由出租方承担的有形动产的贷款利息(包括外汇借款和人民币借款利息)、关税、进口环节消费税、安装费、保险费的余额为销售额(此处的销售额我们理解为含税销售额,后面的分析均基于此假定。若最后政策界定为不含税的销售额,则下文所有公式中分母部分的“1+17%”均应去掉。);

⑷ 经人民银行、银监会、商务部批准经营融资租赁业务的试点纳税人中的一般纳税人,提供有形动产融资租赁服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策。

⑸ 本通知所称增值税实际税负,是指纳税人当期提供应税服务实际缴纳的增值税税额占纳税人当期提供应税服务取得的全部价款和价外费用的比例。

“37号文”对融资租赁业的影响可分成直租业务和回租业务进行探讨。

1.对直租业务的影响

当前“营改增”的条款对直租业务利弊兼有。一方面,“营改增”试点将融资租赁纳入增值税抵扣链条,解决了2008年增值税改革时融资租赁租入的设备无法抵扣进项税的问题,使直租业务更具吸引力、融资租赁公司直租业务量有望增加。

但另一方面,“营改增”有可能提高融资租赁公司直租业务的税负。

“营改增”前,按照2003年16号文,融资租赁公司开展直租业务实际是按利差交纳营业税,税基为利差收入,税率为5%。

“营改增”后,融资租赁公司按一般纳税人方式纳税(为简化讨论,忽略价外费用)。

增值税=销项税额-进项税额

=(购进价+利差+进项税)X17%/(1+17%)-进项税

=利差X17%/(1+17%)

即融资租赁公司税基不变,税率由5%上升至近15%,税负增加。

按3%即征即退原则,若增值税实际税负高于3%,超过3%的部分即征即退,即:

若增值税=利差X17%/(1+17%)>(购进价+利差+进项税) X3%/(1+17%)

则按(购进价+利差+进项税)X3%/(1+17%)缴纳增值税,租赁物件成本逐步进入税基,与营业税体系下按“利差X5%”相比税基增加、税率减少,税负可能增加或减少。如果考虑租赁公司购进设备时进项税额一次性抵消、后续租金销项税分次计提的实际情况,融资租赁公司有望减轻税负。

此外,“退税款”是按收益率计算的,需要交所得税,因此或将进一步增加融资租赁公司的税负。

2013年9月,《财政部关于融资租赁“营改增”政策修改的征求意见稿》下发至工银租赁、远东租赁等多家融资租赁公司。其核心内容之一是“废除超过3%即征即退条款”。若该方案最终通过,则融资租赁公司直租业务本金部分进项和销项抵扣,而利差收入的税率由原先的5%上升至15%左右,税负有所增加。

京公网安备11010502049281号 网络视听许可证0113658号 广播电视制作许可证20759号

京公网安备11010502049281号 网络视听许可证0113658号 广播电视制作许可证20759号 客服QQ1355831837

客服QQ1355831837