中国工程机械6大上市公司2011年年报分析

在复杂多变的国内外宏观经济环境下,从2011年二季度以来一直比较低迷的工程机械市场,也在通过资本市场这个先导性窗口时刻提醒着投资者和业内人士保持清醒和理性。虽然目前国家宏观政策层面的暖风频吹,但是似乎资本市场并不太为之动容,5月份受水利、铁路、机场建设等基建项目的拉动,工程机械板块整体小幅冲高之后再次迎来回调。资本市场最能反映实体经济的冷暖。从徐工机械、中联重科、三一重工、柳工、山推股份及厦工股份这6家上市公司的2011年报中,我们可以感知到行业的温度。

主要会计数据综合分析

2011年对于中国工程机械行业来说是不同寻常的一年,这一年,工程机械行业遭遇了前高后低的转折,行业周期论再现,而习惯了高增长的行业企业一时间还难以适应趋于平稳的节奏。从2011年度的数据中,我们不难发现行业分化和悄然转型的信息。

表1 2011年6大上市公司主要会计数据比较

从表1中可以看出,2011年中国工程机械6大上市公司的营业收入依然实现了高速增长,其中三一重工和中联重科营业收入增长较快,分别实现了约507亿元和463亿元,营业收入同比增速分别高达49.54%和43.89%。6家上市公司中营业收入最排名靠后的厦工股份也连续第2年超过了100亿元大关,同比增速超过15%。这已经是行业从2009年以来的连续第三年高增长,说明行业收入高速发展的惯性犹在。

但是利润总额却整体出现了分化:6家上市公司中3家增长、3家下降,其中中联重科利润总额同比增长率高达77.29,排名第一,而山推股份则为负增长,下降幅度为-38.17%,可见行业利润进一步分化,向排名靠前的企业集中,这一趋势在“归属于母公司所有者的扣除非经常性损益的净利润”指标中表现得更加明显。

2011年6家上市公司的总资产均实现了增长,其中三一重工总资产上升速度最快,同比增长了63.13%,约达513亿元,而利润增长较快的中联重科,在这一指标中排名最后,总资产同比增速仅为13.47%。

从“经营活动产生的现金流量净额”指标来看,中联重科现金流最充沛,为近21亿元,同比增速高达283.95%,而其他5家公司不同程度地出现了现金流净额或增长率为负数的情况,且负增长幅度较大,其中徐工机械、柳工和厦工股份均出现了近400%的负增长,山推股份更是负增长了933.43%。行业整体现金流压力较大。

得益于营业收入的继续快速增加,归属于母公司所有者权益均有所增长,其中三一重工以73.23%的增长率遥遥领先。

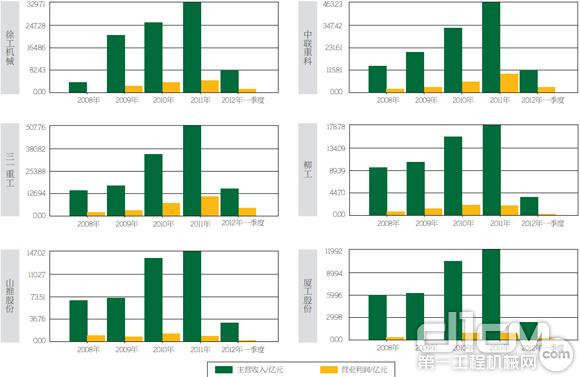

图1 2008-2012年一季度6大上市公司主营收入和营业利润纵比情况

另外,从图1中可以看出各上市公司历年营业收入和利润的纵向比较情况,可以清晰地看到主营收入呈递增趋势,营业利润却表现不一,呈现出强者恒强的趋势。

总体来看,从2011年行业排名靠前的这6家上市公司的表现中我们可以看到行业转型的端倪,营业收入虽然增长,但是利润和现金流开始出现下降苗头,且以三一重工和中联重科为代表的领先企业更加占据市场优势。

主营业务结构分析

2011年上市公司的主营业务结构也呈现出一定的变化。徐工起重机业务依然占据着徐工主营收入的半壁江山,起重机营业收入从2010年的141.7亿元上升到2011年的157.3亿元,营业利润也略有增长,但是在整体业务中的比重和毛利率略有下降。铲运机械和消防机械占主营收入比重上升较大,其中消防机械虽然绝对营业额较小,但是却实现了翻番以上的增长,毛利率在徐工所有产品中最高,且2011年同比还在上升。

版权声明:本稿件为《今日工程机械》杂志独家向第一工程机械网供稿,如需转载请务必标明原稿出处及作者,违者必究!

表2 徐工机械2011年度主营业务概况

表3 中联重科2011年度主营业务概况

表4 三一重工2011年度主营业务概况

混凝土机械业务一直是中联重科的核心业务,2011年该业务在主营收入中的比例略有增长,从43.75%增长为45.79%,营业利润从2010年的约45亿元大幅增长为约75亿元,毛利率有也有所增长;次强的起重机业务比例略有下降,从34.41%下降到33.72%,毛利率也略有下降,但是营业利润有较大增长。

三一重工混凝土机械2011年业务比例略有下降,但是营业收入和营业利润均实现大幅增长。营业收入从2010年的约178亿元增长为约260亿元,营业利润从2010年的约74亿元大幅增长为约109亿元;挖掘机业务实现营业收入近105亿元和超过30%的毛利率。起重机和桩工机械等业务利润率情况也较好。

柳工2011年发展比较平稳,土石方机械营业收入略有上升,从2010年的约119亿元上升为约135亿元,但营业利润和占整体业务的比例均有所下降,产品毛利率也下降了近3个百分点。整体产品出口比例有所上升,说明海外销售情况略好于国内。

在山推的业务中,推土机和配件业务所占比例较大。其中推土机2011年营业收入和营业利润同比略有增长,但是毛利率和所占总体营业收入的比例略有下降。与2010年相比,配套件等相关产品实现了较大增长,其营业收入从约41亿元增长到约51亿元,营业利润从近7亿元增长为约8.2亿元,业务比例从31.04%增长为34.54%。

厦工股份主营装载机、压路机等产品,2011年整机营业收入、营业利润及产品整体毛利率同比均略有增长,基本比较平稳。

2011年主要财务指标分解分析

1.资产与负债分析

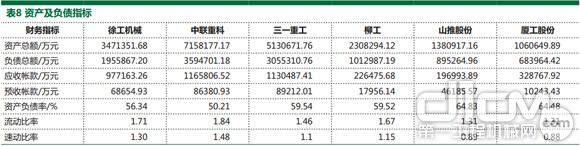

2011年行业资产普遍继续得以积累。6家行业上市公司资产总额均在100亿以上,其中,中联重科资产总额最高,约为715亿元,负债总额也最高,约为359亿元。

版权声明:本稿件为《今日工程机械》杂志独家向第一工程机械网供稿,如需转载请务必标明原稿出处及作者,违者必究!

表5 柳工2011年度主营业务概况

表6 山推股份2011年度主营业务概况

表7 厦工股份2011年度主营业务概况

表8 资产及负债指标

表 9 现金流量指标

表 10 盈利能力指标

表 11 成长能力指标

从应收帐款和预收帐款指标来看,6家公司普遍较高,其中三一重工、中联重科和徐工机械的应收帐款占营业收入的比重均在20%以上,明显高于后3家企业,柳工、山推股份和厦工股份的这一比重在10%~15%之间。说明高的销售收入带来了高的帐款回收压力,而销售平稳的企业回款压力也较小。但是值得注意的是,行业应收帐款的增长速度普遍较快,中联重科应收帐款同比上年增长了72%,三一增长了97%,而徐工则增长了150%。

版权声明:本稿件为《今日工程机械》杂志独家向第一工程机械网供稿,如需转载请务必标明原稿出处及作者,违者必究!

从资产负债情况来看,这6家公司的资产负债率均超过了50%,其中最高的山推股份和厦工股份这一数值甚至超过了64%。普遍认为,资产负债率的风险分界线是50%,在50%以下,企业的投资比较安全,企业偿债能力较强,超过50%,则企业的资产大部分由负债形成,经营风险较大,但鉴于6家企业的这一指标均在70%以内,并未高出70%这一警戒线,暂时只是表明企业普遍以较高的资本负债在进行经营,长期偿债能力较弱。

结合另外两个短期偿债指标分析,6家公司的流动比率普遍低于2这一推荐值,说明短期偿债能力较弱;而从速动比率指标来看,除山推股份和厦工股份低于1这一推荐值以外,其他4家企业的速动比率普遍维持在1以上,但是基本都接近数值1这一标准水平。综合来看,企业还债压力较大。

2.现金流量分析

现金流是企业的生命线,现金流情况的好坏直接决定着企业的生存与发展。2011年后半年低迷的市场环境和企业高负债、高应收帐款的经营策略给企业造成了较大的现金流压力。从数据情况来看,6家上市公司中只有中联重科和三一重工的经营活动现金净流量为正数。从现金流增长率情况来看,更能说明问题。与2010年同比,企业的经营活动现金净流量增长率普遍为负增长,山推股份的现金流增长率甚至达到了-933.43%,只有中联重科现金流增长了283.95%。另外,从销售商品收到现金与主营收入比指标来看,徐工机械、三一重工和柳工这一指标值均大于100%,现金流回收情况较好,而山推股份的这一指标则只有59.96%,现金流情况不容乐观。

3.盈利能力分析

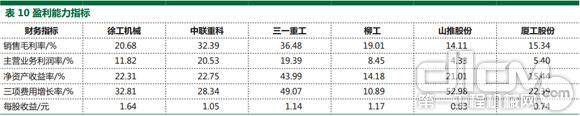

2011年三一重工和中联重科的产品销售综合毛利率指标遥遥领先其他上市公司,分别达到36.48%和32.39%,其主营业务利润率情况也好于同行企业,分别达到19.39%和20.53%。说明这两家企业具有一定的行业利润垄断优势,为后续的研发、服务和发展奠定了较好的基础。但是值得注意的是,三一重工和山推股份的三项费用增长率较高,分别达到49.07%和52.98%,营业、管理和财务费用控制相对较差,冲抵了一部分利润。尤其是山推股份,在销售毛利率不高,主营业务利润率偏低的情况下,三项费用增长却较快,且每股收益仅为1.63元,盈利能力较差。从净资产收益率来看,三一重工一枝独秀,净资产收益率达43.99%,大幅领先于其他几家企业,盈利能力较强。其每股收益也相对较高,达1.14元,仅次于徐工机械的1.64元。

4.成长性分析

持续不断地保持较高的成长速度,是企业稳定发展和提高盈利能力的重要前提,企业的成长性主要表现在产品销售的增长、市场份额的扩大、资产规模和产销能力的扩张以及利润水平的提高,反映到财务指标主要包括主营业务收入增长率、净利润增长率和净资产增长率等指标。

2011年行业企业主营业务收入增长较快,主营业务收入增长率最高的是三一重工,达到了49.54%,中联重科紧随其后,达43.89%,山推股份仅为9.72%;而净利润增长率方面则分化比较严重,前三家企业均为正值,后三家企业均为负值,且企业间数值差距也十分悬殊,最高的中联重科,税后净利润增长了72.87%,最低的山推股份则下降了40.95%;

从净资产增长情况来看,虽然6家企业均实现了正向增长,但是差距也十分悬殊,三一重工净资产增长了73.23%,大幅领先于其他几家上市公司,而厦工股份净资产仅增长了4.83%。

综合来看,企业的成长能力的优势正在向领先企业集中,处于行业领先地位的企业加速了资本的积累和利润的获取速度。可以预见,未来我国工程机械行业企业将继续经历整合和调整。

从以上对2011年6大上市公司的分析中可以看出,2011年行业企业普遍实现了营业收入的继续增长,但是增长幅度分化现象比较严重,增长的难度也在加大,同时企业正在经历高负债和透支现金流的双重压力,面对宏观环境所带来的系统性风险和同业竞争风险,企业的内部管理和竞争策略调整显得至关重要。

版权声明:本稿件为《今日工程机械》杂志独家向第一工程机械网供稿,如需转载请务必标明原稿出处及作者,违者必究!

责任编辑:Eason

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流