2012预测与战略——做工程机械长久的赢家

2011年让我们真切地了解到:经济复苏艰难,结构调整不易。无论是世界经济还是中国经济,无论是工程机械行业下游的铁路建设等产业,还是工程机械绝大部分子行业自身,都不可避免地面临着艰难转型。这种转型,不仅仅是中央一直强调的中国经济的发展结构和社会结构的调整,对于一个行业本身,也需要打破桎梏,比如挖掘机行业是否能够避免走装载机行业的老路,即便是要走,也应该尽可能地避免更恶劣的伤及产业根基的后果。

站在2012年的岁首,我们忧虑的可能是“什么时候销量能够爆发增长?用户2012年的第一笔回款能否如期到账?代理商能不能再争口气,制造商能否多给些政策支持,供应商能不能别那么着急结账?”……

然而,这些问题都是貌似很紧迫的,可能冷静下来想一想,它们没有看上去那么重要,相信只要我们仍然坚持不懈,感恩于生活,感恩于我们的员工和股东,那么我们的企业、我们的行业就不会一直处于低潮。

任重而道远,对于所有想将事业做长久的人来说,看上去不急但真正重要的事情,才是此刻应该纳入眼帘,谨慎思考的。人无远虑,必有近忧,年初的第一期封面文章,目的可能也恰恰在于此,着眼于未来,将会影响2012年中国工程机械行业发展的诸多因素,理清、理顺,以期从容不迫。

2012:预测与战略

大势前瞻

期待“软着陆”后的回升前景——2012年经济与产业发展展望

2012年中国经济的走向将会非常复杂。一方面,外需可能会像2009年那样急剧下降,但政府没法再次推出“超级宽松”的货币政策。因为一旦放松货币政策就可能出现报复性反弹。

最近几年,中国经济波动显著加大,从过热到过冷、从通缩到通胀,转换时间很短。原因有两个方面,一是受国外经济波动加剧所影响,因为中国经济对于海外市场依赖较大, GDP中有25%是出口贡献的;另外一个原因是宏观调控政策的使用过于剧烈,使得未来的政策调整空间变得更小。

2012年国家宏观政策的基调是,继续实行稳健的货币政策和积极的财政政策。但需要指出的是,中央经济工作会议定的政策基调,不一定能贯彻一整年,因为中国经济的变数还是很大的,所以可能2012年年中的时候,会有政策的再次调整。

但是不会变的是,增长仍是压倒一切的任务。短期之内(2012年一季度)货币政策以降低存款准备金率为主,降息可能性小。积极财政政策除了扩大财政支出外,减税将是重要选项。但如果“保增长”的政策用得太剧烈了,货币政策力度过大将导致通货膨胀急剧回升,那时也不排除在2012年三季度控制通胀和物价的可能。

期待“软着陆”后的回升前景——2012年经济与产业发展展望

在未来的发展变化中,中国经济是否会出现一些出乎意料的地方?过去对宏观经济认知和预测的理论、数据和规律的把握,有没有可能帮助我们对未来继续做出可靠的判断?

物价高点已经显现 回落前景可期

通货膨胀因素在宏观决策中始终是放在第一位的,对于宏观经济的判断不仅要看当前的通胀状况,还要看今后一段时期通货膨胀的走势和预期,对当前通货膨胀的走势做出基本的判断之后,再把经济增长及其走势作为判断问题的依据。

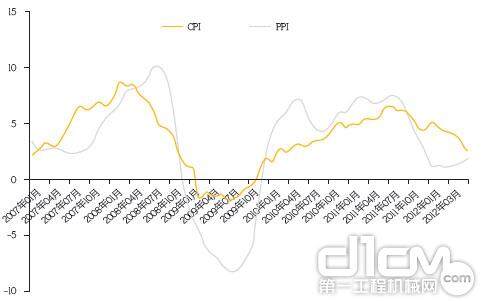

图1 2007年1月-2012年4月CPI、PPI走势统计及预测

CPI持续回落态势将延续到2012年年底,在做出判断时已经考虑了目前能够了解到的全部不确定因素,因此回落的趋势被改变的可能性非常小。而PPI的大幅回落,预计到2011年底或2012年初将会到达底部,预计在2012年一季度,我国PPI可能会接近于0,并将以此为起点,进入新的稳步攀升阶段。当然,在这个过程中会因为更多的不确定因素出现短期的波动。预计2011 -2012年CPI的最低点可能出现在2012年的第三季度到第四季度之间,从年度的数据来看,预计2012年相较于2011年,CPI将回落2.4个百分点、PPI回落3.8个百分点。

从2011年六七月开始,整个翘尾因素大幅回落,同时不具备较强的新增涨价因素可以平抑翘尾因素的影响,由此就形成了目前持续加力的紧缩政策。对物价的回落以及物价紧缩的调整已经达成了普遍的共识,加之中央经济工作会议的召开,表明我国目前已处于实实在在的政策调整阶段。

另一方面,2012年在PPI领域会有两个反差较大的情况。一方面,全年PPI增速大幅回落;另一方面,大宗商品的价格却呈现上涨的趋势。

2012年经济周期底部完成的关键时期,是上半年经济周期底部转折点出现之时。在这之前,整个经济的回落态势不太可能被改变,预计工业增加值数据会逐月明显地回落并持续到一季度末,随后,延续回落的幅度会有所减小。另一方面,由于工业的利润跟PPI之间的关系更加紧密,预计2012年的利润变化基本会与PPI变化重合,形成前低后高的走势。

投资和消费的支撑地位将可能发生变化

在判断出2012年的经济底部之后,下一步就要看2012年我国经济将在何时起飞,起飞的动力从何而来?

经济发展的动力首先是进出口,2012年出口增速回落的预期目前看来毋庸置疑,但是回落的程度如何仍然有争议,对此,预计2012年全年10%的出口增速是有一定保障的,但是进口的回落,会使得贸易顺差增速放慢,进而影响到GDP增速的回落约0.5~0.6百分点,但不管怎么说,其对GDP增速的影响并没有想象中的那么坏。

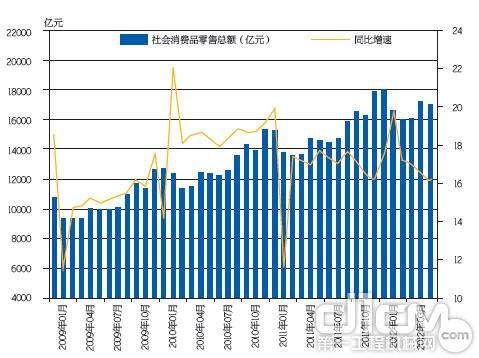

第二个动力是消费。2012年的消费增速预计将会提高0.2个百分点,较2011年略有提升,这其实是一个不大的变化,但是结合2011、2012两年的CPI来看,实际的消费增速将提高2个百分点。如果将社会消费品零售总额折算成GDP核算中的消费概念,可以计算出消费增速对2012年GDP的贡献将达到0.6~0.8个百分点。这就平抑了进出口导致的负增长,但是进出口和消费对于2012年GDP增速的影响还是比较小的,影响经济增速最终结果归根结底还是投资。

考虑到设备更新周期、增值税转型等积极因素的同时,对于2012年的投资预测,还应考虑目前整个市场回落,企业利润和收益下降等负面因素。综合来看,2012年制造业投资增速是要回落的,但是增速仍将在25%以上。

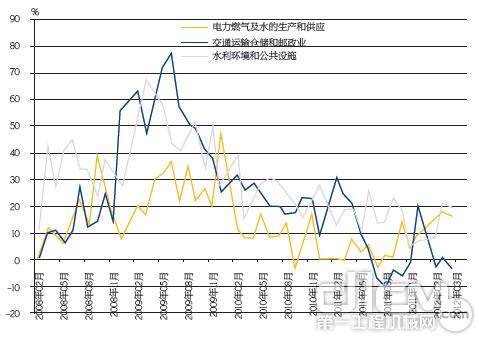

对于房地产投资的增速,2012年将达到18.5%,比2011年的30%回落12个百分点。由于房地产投资占整个固定资产投资的30%,所以房地产投资的回落将使2012年固定资产投资最少回落4个百分点,而制造业投资增长由2011年的30%,回落至预计的25%的水平上,综合来看,房地产投资将会对固定资产投资产生5%~6%的回落影响。将其折算成GDP中的资本形成之后,预计会使GDP下降约1.4个百分点。因此,基础设施建设就成为了2012年拉动经济增长的重要因素。

从铁路的长期发展来看,可以看出今后10年内铁路短缺的格局不会发生本质的改变,投资的持续高增长的内在需求不会改变,所以,对于2012年的铁路投资,预计将达到9000多亿元。

图2 2009年1月-2012年4月社会消费品零售总额统计及预测

图3 2008年2月-2012年4月基础设施投资统计及预测

将上述投资增长数据归结之后,对2012年的投资增长做出基本的判断:预计2012年的投资增速约为22%,相较于2011年回落近2个百分点。如果再将其折算成资本形成并考虑物价影响,综合来看将会对GDP产生0.8个百分点的影响,最后将消费平抑之后的过剩的0.2个百分点综合起来,可以得出对于2012年GDP增长的预测,即由9.1%下降到8.5%。

版权声明:本稿件为《今日工程机械》杂志独家向第一工程机械网供稿,如需转载请务必标明原稿出处及作者,违者必究!

责任编辑:Amanda

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流