2011年前3季工程机械市场主要产品情况简析

2011年第三季度,我国国民经济处于平稳回落进程,部分紧缩政策导致在建工程进度放缓、部分原计划开工的项目延迟,致使中小用户购机资金紧张,需求降低,以致我国工程机械行业产品销量在2011年第三季度呈现出持续下降的趋势。

根据中国工程机械市场调研中心2011年10月发布的《中国工程机械行业宏观经济形势分析》中的预测结果,预计2011年第四季度CPI有较大幅度回落,且回落至5%以下水平的概率比较大,全年将维持在5.4%左右。基础设施建设投资增长缓慢,交通运输投资回落明显,预计投资增速将继续回调,全年将达到24%。因此预计2011年第四季度行业增长速度将依然不会出现强烈的反弹信号,甚至较上年同期会略有下滑。

对于工程机械行业来说,2011年第四季度也有一些利好消息:第一,2011年10月,我国CPI、PPI同比增速持续回落,通胀水平得到控制,货币政策或转向选择性宽松,资金面紧张局面或将得到一定缓解。第二,在国家政策的指引和货币政策的支持下,水利建设稳步进行,水利投资将稳步增加。第三,随着高铁事故的负面影响逐渐淡去,铁道部融资环境发生逆转,使深受重创的铁路行业逐渐走出低谷。以上这些因素或将对下一阶段工程机械行业发展形成一定的积极影响。

连续5个月销量同比负增长,四季度形势堪忧

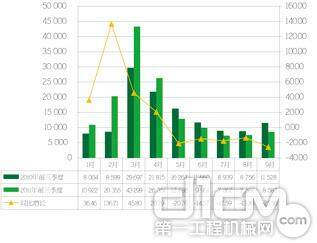

图1 2010—2011年前三季度全国挖掘机市场销量对比

挖掘机行业延续了上季度下滑的势头,且具有跌幅加大的趋势。2011年前三季度共实现销售挖掘机147 311台,同比增长幅度在年初的影响下依然保持在17.60%,但扣除出口份额之后,国内市场的同比增长仅为16.98%。仅就2011年三季度来看,仅实现销售挖掘机23 535台,较上年同期下降19.46个百分点,环比下降52.16个百分点,其中7-9月分别销售挖掘机7 367台、7 586台和8 582台,同比增长分别为-17.59%、-13.36%、-25.56%,较上季度来看,同比下滑的幅度有所加大。

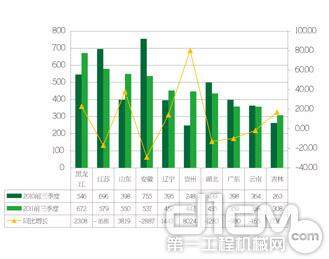

各地均保持着整体增长形势,华东地区增速较慢

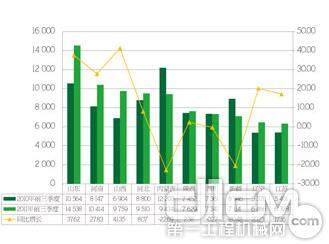

华南地区及西北地区2011年前三季度依然保持着较高的增长速度,但三季度下滑的趋势依然较为明显,其中华南地区实现销售产品13 256台,较上年同期增长33.04%,较上季度下降16.58个百分点,西北地区实现销售14 751台,同比增长32.70%,较上季度下降16.17个百分点。其次是东北地区,实现销售20 764台,同比增长22.29%,较上季度下降16.58个百分点;西南地区销售24 908台,同比增长24.03%,较上季度下降11.96个百分点;华中地区销售19 134台,同比增长18.40%,较上季度下降16.22个百分点。增长幅度最为缓慢的是华东地区,2011年前三季度与2010前三季度销量基本持平,为37 021台,同比增长仅为0.91%。

版权声明:本稿件为《今日工程机械》杂志独家向第一工程机械网供稿,如需转载请务必标明原稿出处及作者,违者必究

图2 2010-2011年前三季度全国挖掘机各区域市场销量及对比统计

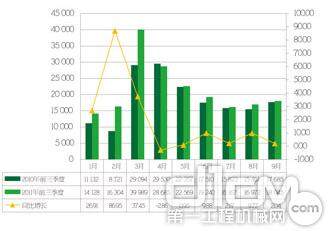

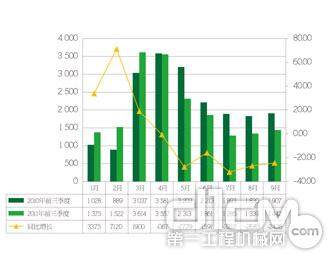

图3 2010—2011年前三季度全国装载机市场销量对比

贵州省异军突起,江苏省下滑明显

全国销量前十位的省份在2011年上半年表现各不相同,其中贵州省依然维持着较高的发展速度,实现销售挖掘机5 425台,同比增长达81.14%;销量前十位的省份中有4个省份保持了25%以上的增长幅度,内蒙古、河南、辽宁、湖北分别销售6 008台、6 869台、6 445台、6 737台,同比增长分别为27.69%、26.57%、25.85%、25.29%;江苏和安徽出现同比负增长,同比增长率分别为-10.53%和-0.41%;除此之外,在销量前十位的省份中,山东和湖南增长幅度较慢,同比增长率分别为9.75%和3.21%。

产品型号两极分化程度进一步提高

2011年前三季度,小型挖掘机依然是市场上的主流产品,与2010年同期相比,15t以下机型在2011年前三季度实现销售61 456台,同比增长31.16%,占所有挖掘机销量的41.72%,市场份额进一步扩大。除了小型机之外,36~39t机型也保持了较高速度的增长,共实现销售10 786台,同比增长48.75%。结果显示,挖掘机产品向大、小两极分化的趋势更加明显,6~15t以及36~39t产品的市场需求量较大。

装载机

市场下滑明显,但波动幅度较小

图4 2010—2011年前三季度全国装载机市场销量对比

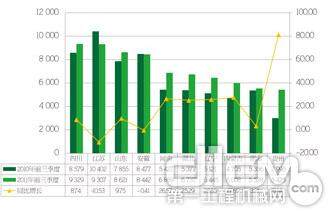

图5 2010-2011年前三季度全国装载机各区域市场销量及对比统计

图6 2010-2011年前三季度全国装载机销量前十位省份同比增长统计

与挖掘机产品相比,装载机产品虽然也呈现出“前高后低”的趋势,但其市场下滑幅度并不像挖掘机产品那么强烈,2011年前三季度共销售装载机192 099台,同比增长14.81%;从单月销量数据来看,2011年前三季度中仅有4月份出现了同比负增长,其余各月单月销量依然维持同比正增长,其中7月销售装载机16 167台,同比增长2.17%,8月销售16 972台,同比增长9.77%,9月销售18 045台,同比增长2.04%。

各省份增速差异较大,东北、西北销量同比呈现负增长

与2010年前三季度相比,装载机各区域市场所占比重并无明显变化,但各区域市场增长速度出现分差,其中东北、西北区域市场相较于其他区域增长速度放缓,2011年前三季度分别销售装载机24 834台和27 022台,同比增长分别为-2.60%和-2.35%,同比呈现负增长;相较于其他地区,西南地区实现销售22 357台,同比增长仅为7.78%,增速相对缓慢,除上述区域外,其他各区域市场均保持了15%以上的同比增速。

从2011年前三季度销量前十位的省份来看,内蒙古、新疆销量降幅较大,分别为-22.69%和-20.48%,除上述两地外,销量前十位的省份中,四川也出现了同比负增长,2011年前三季度较上年同期下降0.27个百分点;其余各省中,山东、河南、山西和辽宁均达到20%以上的同比增长速度,这4个省份分别销售装载机14 538台、10 414台、9 759台和6 466台,同比增速分别为37.62%、27.83%、41.35%和20.23%。

图7 2010-2011年前三季度装载机产品出口销量对比

50系列比重持续下降,大型机保持较高增速

与2010年同期相比,2011年前三季度增长速度最快的依然是大型机,共实现销售1 574台,同比增长70.53%;其次是40系列机型,实现销售1 797台,同比增长61.17%,长期占据市场主流地位的30系列机型及50系列机型则出现了不同的增长趋势,其中30系列机型销售44 432台,同比增长27.60%,保持了较高的增长速度,而50系列机型实现销售127 545台,同比增长仅为8.56%,市场对于该系列机型的需求量逐渐缩小,饱和趋势较为明显。

出口增速有所回落,但仍保持较高增速

与国内市场增速放缓一样,2011年第三季度装载机产品出口增速有所回落,2011年前三季度共出口装载机产品18 829台,同比增长72.11%,但低于上季度统计的85.45%的销量增长率;2011年前三季度装载机出口占全国装载机销量的9.80%,销量占比较上年同期提高了3.26个百分点;其中7月份出口产品1 794台,同比增长32.30%,8月出口2 083台,同比增长74.60%,9月出口2 156台,同比增长44.60%。

连续6个月同比负增长,全年出现负增长可能性较大

推土机市场前三季度累计销售11 038台,较上年同期仅增长0.43%,自2011年4月份以来连续6个月同比负增长,其中5个月同比增长率达到20%以上,明显弱于挖掘机、装载机。随着2011年保障房建设进入尾声,预期四季度月度销量难以超过1 000台,全年出现负增长可能性比较大。

贵州市场持续高速增长,出口销量表现依然强劲

2011年销量前十位的省份中,贵州省由于高速公路项目的大量上马,促进了贵州省工程机械产品销量的提升,2011年上半年贵州共实现销售推土机447台,同比增长达80.24%。除此之外,山东、黑龙江、吉林和辽宁也保持了10%以上的同比增长速度。

与国内整体下降的趋势相比,推土机产品的出口销量持续保持较高的增速,2011年前三季度,国内共出口推土机产品2 731台,同比增长55.35%,出口产品数量占销量总数的24.74%,较上年同期提高了8.75个百分点。

中型机比重进一步加大,小型推土机下滑较快

图8 2010-2011年前三季度推土机产品销量对比

图9 2010-1011年前三季度全国推土机销量前十位省份同比增长统计

2011年前三季度,销量增长最快的是320HP以上的大型推土机,同比增长69.88%,累积完成销售1 094台。其次是220~319HP系列机型,累积销售1 857台,同比增长20.90%,160HP以上的大型机是推土机出口的主力机型,此一轮大型机的销量增长与出口市场复苏密不可分。除此之外,处于主流地位的160~179HP系列的中型机本季度下降较为明显,销售6 854台,同比增长3.61%,市场份额由上年同期的60.07%提高到62.09%。除上述3个系列之外,其他各系列机型均出现了较大的下滑,其中下滑最快的是120HP~139HP系列的小型机,同比增长-55.76%,市场份额较上年同期下降了5.41个百分点。

压路机

销量低于上年同期,全年情况不乐观

图10 2010-2011年前三季度压路机产品销量对比

图11 2010-2011年前三季度全国压路机销量前十位省份同比增长统计

2011年前三季度,我国压路机市场表现较差,前三季度仅实现销售产品18 308台,为工程机械主要产品中唯一低于上年同期的产品,同比增长为-6.50%,反观前几年表现较差的出口市场,在2011年前三季度有了一定程度的恢复,累积出口产品2 839台,同比增长13.33%,销量占比由上年同期的12.79%提高到15.51%。由于压路机与推土机具有较高的互补性,因此压路机市场与推土机市场表现情况相似,预计全年销量仍将维持在同比负增长的水平。

近一半省市销量下降,东北市场下滑明显

2011年前三季度,有21个省份销量低于去年同期,只有10个省份实现同比增长,其中新疆较上年同期提高了31.18%,销量达到934台,除此之外,销量前十位的省份中,安徽、山东和内蒙古实现了8%以上的同比增长率,而北京和河南则与上年同期基本持平,同比增长分别为0.47%、-1.59%,除上述地区外,销量前十位的省份压路机产品销量均出现了15%左右的下降,行业2011年增长趋势并不乐观。

版权声明:本稿件为《今日工程机械》杂志独家向第一工程机械网供稿,如需转载请务必标明原稿出处及作者,违者必究

责任编辑:Eason

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流