布局国际化 多A股工程机械企业拟赴港上市(组图)

去年底以来,A股工程机械企业掀起一股赴港上市势头,中联重科、徐工、三一等多家企业完成或筹备进行港股IPO,布局国际化战略成为这次集中赴港二次上市的主要目的。尽管历来与A股估值水平存在差异,但地理优势、国际化程度以及市场容量等方面都使香港资本市场成为最佳选择。

多家A股企业计划赴港上市 布局国际化战略为主因

相比于之前以金融、能源矿产、房地产等行业的企业为主流,自2010年年底开始,A股工程机械行业掀起了一股赴港上市的势头。根据ChinaVenture投中集团旗下金融数据产品CVSource统计显示,2010年12月13日,中联重科(000157.SZ;1157.HK)正式挂牌港交所主板,发行股票8.70亿股,募集资金130.26亿港元。2011年1月5日,徐工机械(000425.SZ)宣布计划赴港上市,并正式启动H股筹备工作。几天之后的1月13日,三一重工(600031.SH)宣布将登陆港交所,计划融资额达10亿美元。此外,去年才在上交所上市的郑煤机(601717.SH)在今年9月也宣布拟发行H股(见表1)。

表1 2011年至今A股主要工程机械企业拟赴港融资情况

究其原因,布局国际化战略成为这次A股工程机械企业集中赴港二次上市的主要目的。根据中联重科H股招股说明书显示,此次发行所募资金中有49.6%将被用来拓展海外业务、设立海外研发中心以及补充海外业务运营资金等;徐工机械及三一重工在公告中均表示此次H 股融资的主要目的为拓展海外业务、推动国际化进程;郑煤机则在公告中称,此次H股融资将主要用于建设海外生产、营销与服务网络,建立国际化研发平台等。

与此同时,中国工程机械工业协会在“十二五”规划中也开始着眼于为我国工程机械行业的国际化发展奠定基础:“推进我国工程机械产业由制造大国向制造强国的转变,初步形成具有国际前沿水平的主机产品、基础技术、功能部件的研发与制造体系。主要产品达到国际平均先进技术水平,实现我国工程机械产业由粗放型、模仿型、数量型向科技创新、质量、效益型的转变。”

在此背景下,扩大产能、加快国际化布局也就成了各大工程机械企业纷纷启动再融资的主要动力。而香港资本市场无论是在地理优势、国际化程度以及市场容量等方面都使其成为最佳选择。

H股估值相对较低 香港基金面容量巨大

相比于A股市场普遍存在的高估值现象,香港投资者较为谨慎,因此在对于机械设备行业的估值水平也相对较低。根据ChinaVenture投中集团旗下金融数据产品CVSource统计显示,在最具可比性的2009年、2010年及2011年至今,港交所主板给予机械设备企业的估值最低,其平均上市当天市盈率(TTM)分别为21.34倍、27.32倍、20.84倍;相比之下,深交所创业板给予的估值最高,其平均上市当天市盈率(TTM)分别为78.03倍、73.09倍、49.30倍;此外,即使是A股三大板块中平均估值最低的上交所主板,其平均上市当天市盈率(TTM)分别比港交所主板高出103.83%、65.59%、73.03%(见图1)。

图1 2006年至今机械设备行业A股与H股估值比较

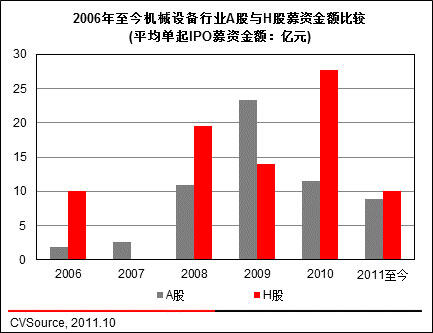

尽管在估值水平上更趋保守,但相比于A股市场资金面的近乎枯竭以及赴美IPO时间窗口的关闭,作为全球金融中心之一的香港资本市场仍拥有得天独厚的资金优势。根据ChinaVenture投中集团旗下金融数据产品CVSource统计显示,除去2007年暂无机械设备企业赴港上市,以及2009年12月中国重工A股147.23亿IPO的特例,在港IPO的机械设备企业平均单笔IPO募资金额均高于A股市场,特别是2010年该数据高出140.61%,为近年来最大差距(见图2)。

据公开资料显示,中联重科挂牌港交所,募集资金总额达到150亿港元,为近年全球工程机械企业最大的一笔公开融资。其中,新加坡政府投资公司(GIC)及索罗斯香港基金公司均通过国际配售认购。虽然目前包括香港在内的全球主要资本市场普遍表现疲软,但徐工机械和三一重工宁愿推迟IPO,也依然坚持分别为12亿美元、260亿港元融资计划,显示出其对于企业自身价值以及香港资本市场的信心。

图2 2006年至今机械设备行业A股与H股募资金额比较

短期受投资者情绪影响 长期发展势头稳定

因市况低迷,9月21日,三一重工宣布延迟港股招股。随后在9月26日,徐工机械也在将集资模规由15亿美元大幅削减至10-12亿美元之后,决定推迟在港IPO计划;10月16日,三一重工再次宣布,拟延长H股发行并上市相关事项有效期18个月。

近期全球主要经济体的低迷形势给香港资本市场的活跃程度带来短期波动,使得A股赴港上市工程机械企业暂时搁置其IPO计划,但从长期来看,工程机械行业依然具备巨大发展空间。

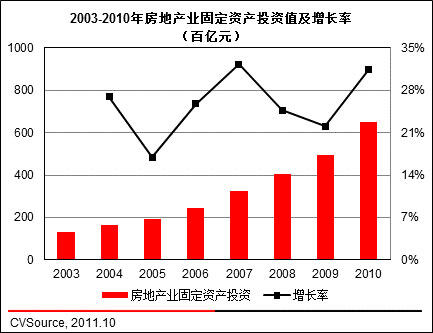

从国内需求来看,固定资产投资特别是房地产业固定资产投资已成为衡量工程机械行业发展前景的重要前瞻性指标,该行业企业将长期受益于城镇化进程的深入和国际化扩张。根据ChinaVenture投中集团旗下金融数据产品CVSource统计显示,从2003年至2010年,我国的固定资产投资保持着稳定的增长,全社会固定资产投资值的年平均增长率为25.88%;尽管房地产业固定资产投资值相比之下略有波动,但依然基本维持在25.72%的年平均增长率(见图3、4)。

图3 2003-2010年全社会固定资产投资值及增长率(百亿元)

图4 2003-2010年房地产业固定资产投资值及增长率(百亿元)

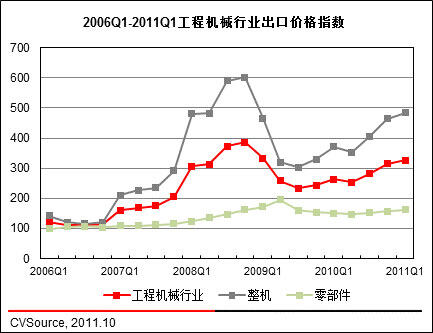

出口方面,我国工程机械行业出口整体增长趋势明显,至2008年到达顶峰。根据ChinaVenture投中集团旗下金融数据产品CVSource统计显示,2008年我国工程机械主要产品出口额达到134.22亿美元,同年Q4工程机械行业出口价格指数为386.32,均为历史最高。之后受金融危机影响出现下滑,2009年下半年起开始恢复性增长(见图5)。

根据中国工程机械工业协会“十二五”规划,预测到2015年我国工程机械行业的销售规模将达到9000亿元水平,年平均增长率大约为17%,其中出口额在260亿美元左右。2015年全行业销售收入和出口额均比2010年翻一番以上。

从目前情况来看,以2010年预估的100亿美元作为基数推算,如果出口额至2015年要达到260亿美元的规模,则年复合增长率必须为21.06%,超过协会制定的17%的整体平均增长率。这意味着工程机械企业在保持国内市场销售额稳定增长的同时还必须进一步提高海外销售规模的增长(见图6)。

在此背景下,登陆海外市场进行再融资成为A股工程机械企业以布局国际化战略的重要手段。

图5 2006Q1-2011Q1工程机械行业出口价格指数

图6 1999-2009年中国工程机械主要产品出口情况及预测(亿美元)

从近几年的出口数据上看,我国工程机械行业主要出口市场以亚非国家为主。根据ChinaVenture投中集团旗下金融数据产品CVSource统计显示,2009年我国工程机械主要产品出口金额亚洲排名第一,总金额达到35.27亿美元,占比47.3%;非洲为14.89亿美元,占比20.0%,二者合计占比高达67.3%;同期欧洲北美两大市场合计出口金额仅为18.57亿美元,占比仅24.9%(见图7、8)。

未来,在继续开拓亚非市场的基础上,中国工程机械行业企业仍需通过开拓欧洲和北美两大成熟市场,提升利润水平与品牌知名度。而建设海外生产、研发中心所需的高额基建、原材料、人力及营销成本,无疑需要通过资本市场融资提供支持。。

可以预见,在香港资本市场整体环境出现好转后,将会有更多中国企业以赴港上市作为跳板,提升自身的国际知名度与资本实力,推进其国际化发展战略。

责任编辑:Daisy

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流