2011年上半年工程机械市场主要产品情况简析(图表)

2011年上半年,工程机械市场具有较大的不确定性,其中一季度工程机械行业发展迅猛,远远好于行业之前的预期,而进入二季度,市场销售状况则急转直下,以往延续到5月份的销售旺季到4月份就止步,5月份以来更是出现了明显的下滑甚至同比负增长。虽然之前行业内普遍预期二季度在水利工程和保障房建设的带动下即使增速放缓,仍然会保持相对稳定的增长速度,然而实际的下滑幅度之大,也同一季度的增长一样,远远超出了行业的预期。

综合分析我国工程机械行业二季度销量下滑的原因,一方面原因是整体市场需求的下降,由于受紧缩政策的影响,国家的一些重大项目停建或者缓建以及高铁建设的降温,影响了2011年二季度以来对工程机械设备的购置量。另一方面,一季度工程机械销量大增,一定程度上透支了二季度的部分需求,导致工程机械二季度销量持续下降。

从宏观经济和季节因素来看,作为往年传统销售淡季的三季度,工程机械整体增速会继续放缓,进入平稳发展阶段。淡季的来临将是影响工程机械行业三季度表现的主要因素。一般认为2011年六七月份应该是CPI的最高点,预计下半年经济要调整到进一步平稳健康发展的轨道上来。从财政政策上看,2011年固定资产投资增速估计仍在20%以上,加上2011年国家基础设施和地方“十二五”规划项目的逐步开工建设,特别是1 000万套保障房的按期开工等等,将给工程机械行业带来新的市场需求。

2011年上半年全国挖掘机市场销量及同比情况

挖掘机

销量下降之势明显,或将于三季度未有所好转

在经历了2011年一季度销量的“大起”之后,二季度挖掘机产品销量环比面临着较大的下滑趋势,其中4月份实现销售挖掘机26 351台,同比增长20.97%,环比增长-39.14%。市场已于4月份显露出的下滑态势在五六月则变得更加明显,其中5月实现销售挖掘机12 888台,同比增长-20.76%,环比增长-51.09%,6月份实现销售9 961台,同比增长-14.57%。虽然五六两月均出现同比销量呈现负增长的态势,但基于一季度市场的快速扩张,2011年上半年累积实现销售挖掘机123 776台,较上年同期增长28.88%,详细数据见图1。

挖掘机行业在二季度紧缩、去库存结束后,三季度销量数据在保障房的加紧开工、地方换届后的重新开工等因素支持下,预计将好于预期,带来三季度未的反弹。另外,按照往年销量数据走势来看,预计挖掘机销量或将在三季度末触底。

版权声明:本稿件为《今日工程机械》杂志独家向第一工程机械网供稿,如需转载请务必标明原稿出处及作者,违者必究!

各地均保持着整体增长形势,华东地区增速较慢

华南地区及西北地区2011年上半年依然保持着较高的增长速度,其中华南地区实现销售产品10 190台,较上年同期增长49.28%;西北地区实现销售12 544台,同比增长48.87%;其次是东北地区,实现销售18 106台,同比增长37.74%;西南地区销售20 831台,同比增长35.99%;华中地区销售16 461台,同比增长34.62%,其中增长幅度最为缓慢的是华东地区,由于其原有销量基数较大,因此只实现了8.84%的销量增长。

全国销量前十位的省份在2011年上半年表现各不相同,其中贵州、辽宁、河南实现了50%以上的同比增速,贵州省实现销售4 465台,同比增长达104.16%;辽宁、河南分别销售5 768台和5 979台,同比增长分别为51.07%、50.08%。销量前十位的省份中,湖南、安徽增长速度较慢,湖南省销量同比增长为14.19%,安徽省仅实现同比增长4.07%。除此之外,在销量前十位的省份中,仅有江苏省出现了同比负增长,为-6.54%,见图2-4。

2011年上半年全国挖掘机各区域市场销量占比统计

2011年上半年全国挖掘机各区域市场销量及同比情况

2011年上半年全国挖掘机销量前十位省份销量及同比增长情况

36~39t机型增长迅速,小型机比例进一步加大

2011年上半年,小型挖掘机依然是市场上的主流产品,与2010年同期相比,15t以下机型在2011年上半年实现销售52 530台,同比增长43.15,%,占所有挖掘机销量的42.44%,较上年同期提高了8.34个百分点,市场份额进一步扩大。除了小型机之外,36~39t机型也保持了较高速度的增长,共实现销售8 587台,同比增长62.33%,挖掘机市场进一步向大型和小型两个方向发展。

国内市场不确定因素增多,国外市场增长潜力巨大

现在国内挖掘机产能已经远远超过当前市场需求,企业不断扩大产量,行业外企业的大量涌入,都增加了行业未来发展的不确定因素。另外,市场秩序和行业自律的问题比较突出,一些企业为争取市场占有率,低价销售和零首付、低首付等现象不断出现;现阶段用电紧张等问题也对工程机械企业造成了一定影响。如何合理规避市场风险,避免恶性竞争,是企业在迅速发展中不容忽视的问题。

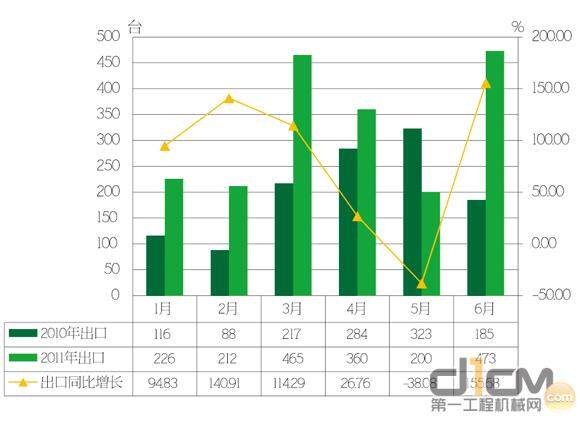

另一方面,随着国内企业一些代表着国际领先技术水平产品的陆续下线,中国工程机械行业在全球的地位随之发生着巨大的变化,各国对我国产品的需求不断加大。据统计,2011年上半年共实现出口挖掘机产品1 936台,较上年同期提升59.60个百分点。因此,那些能够通过海外并购、自主研发、行业资源整合等方式成功开拓国际工程机械市场的企业,也将会在未来的市场竞争中拥有先发优势,见图5。

2011年上半年挖掘机出口情况统计

装载机行业波动较大,市场于二季度末出现回升趋势

与挖掘机市场相似,装载机市场在2011年一季度迎来销售高峰之后,在二季度也出现了较大程度的下滑,不过相较于挖掘机市场,装载机市场在二季度基本保持了平稳增长的态势,其中2011年上半年全国共销售装载机140 915台,较上年同期增长19.07%。其中,一季度的3个月都保持了较快的增长速度,分别同比增长26.91%、86.95%以及37.45%。而二季度相较于一季度则出现了较大程度的下滑,实际销量与上年同期基本持平,其中4月销售28 685台,同比增长-2.86%,5月销售22 569台,同比增长0.95%,6月销售19 240台,同比增长9.88%,见图6。

2011年上半年全国装载机市场销量统计

2011年上半年全国装载机各区域市场销量占比统计

全国范围内增速放缓,内蒙古、新疆销量同比呈现负增长

与2010年上半年相比,装载机各区域市场所占比重并无明显变化,但各区域市场增长速度出现分化,其中东北、西北区域市场相较于其他区域来看增长速度放缓,2011年上半年分别销售装载机18 573台和20 147台,同比增长分别为4.00%和3.38%,远低于行业整体增长水平。其次是西南地区,实现销售16 463台,同比增长10.47%。除上述区域外,其他各区域市场均保持了20%以上的同比增速,见图7-8。

2011年上半年全国装载机各区域市场销量及同比情况统计

在2011年上半年销售前十位的省份中,各省表现差异明显,其中内蒙古、新疆等西部地区2011年上半年整体表现差强人意,两地在2011年上半年分别销售装载机8 298台和5 730台,较上年同期都出现了一定程度的下滑,同比增速分别为-15.88%和-6.11%。除上述两地之外,其余销量前十位的省份均保持了一定程度的增长,但增长程度差异较大,其中河北、陕西和四川同比增长均不足10%,而山东、山西以及辽宁都保持了30%以上的增长速度,见图9。

2011年上半年全国装载机销量前十位省份同比增长统计

50系列比重继续减少,大型机保持较高增速

与2010年上半年相比,2011年上半年增长速度最快的依然是大型机,共实现销售1 118台,同比增长81.20%,销量占比提升至0.79%。另一方面,小型机的销售也得到了一定程度的提升,共销售10 931台,同比增长37.24%,销量占比提高到了7.76%,较上年同期提高了1.03个百分点。而处于主流市场的30、50系列机型中,30系列实现销售31 909台,同比增长30.30%,销量占比由2010年上半年的20.69%提高到22.64%;50系列则销售94 728台,同比增长12.69%,市场占比进一步缩小,由上年同期的71.00%下降至2011年上半年的67.22%,这表明我国装载机市场随着采矿业城市化进程的推进,有逐步向大吨位和小吨位两极发展的趋势,而相信随着2011年第三季度保障房项目的逐渐开工,销量占比将会进一步向小吨位产品倾斜。

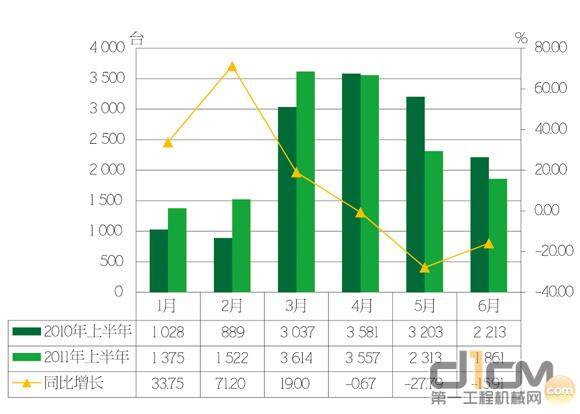

海外市场复苏,上半年出口销量翻番

与国内市场普遍增速放缓相比,海外市场有所起色,2011年上半年,全国共实现装载机产品出口12 796台,同比增长高达85.45%,远高于国内市场的增长水平,见图10。

2011年上半年装载机产品出口销量统计

市场表现差异明显,上半年仍保持上升态势

2011年上半年的推土机市场在一季度取得了突破性的增长之后,二季度迎来了市场的迅速回落,其中2011年4月销售推土机1 574台,同比增长-1.56%,5月销量进一步下跌,达到1 194台,同比增长-34.21%,6月依旧保持下降趋势,实现销售1 021台,同比增长-28.40%,但是基于一季度较高的销售成绩,2011年上半年依然保持着12.46%的同比增长速度,共实现销售推土机8 773台,见图11。

2011年上半年全国推土机市场销量及同比情况统计

全国推土机销量前十位省份同比增长统计

2011年上半年推土机产品出口销量统计

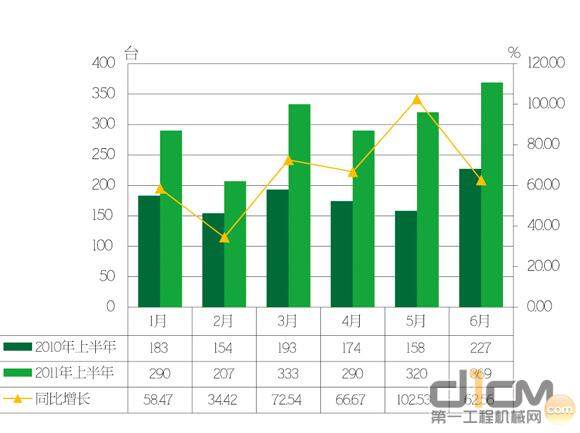

贵州市场异军突起,出口成为推土机主要销售方向

从各区域市场表现来看,东北地区成为了2011年上半年推土机市场销售的主要增长地区,其中黑龙江实现销售571台,较上年同期增长31.57%,位于销量前十位省份的第一位;辽宁销售372台,同比增长21.57%;吉林销售277台,同比增长36.45%。除东北市场外,贵州市场表现出人意料,由于贵州省要求2011年内,贵阳至清镇、板坝至江底、晴隆至兴义、遵义至金沙、黎平至洛香、绥阳至遵义、普定至安顺及安顺西绕城、六盘水至盘县8条高速公路计划建成通车。 贵州省高速公路续建项目达29个,累计超过2 500km,因此促进了贵州推土机、压路机市场的销售情况, 2011年上半年贵州共实现销售推土机403台,同比增长高达177.93%,见图12。

与国内市场相比较,出口市场在2011年上半年保持了较高的活力,作为推土机行业增长的主要推动力之一,海外市场随着近期国外经济形势的缓慢复苏得到了较好的发展。2011年上半年,累计完成推土机出口1 809台,同比上年增加66.12%,其中除2月外,其余各月份均保持了50%以上的增长速度,行业出口复苏迹象明显,见图13。

中型机比重进一步加大,小型推土机下滑较快

2011年上半年,销量增长最快的是320HP以上的大型推土机,同比增长73.32%,累积完成销售695台。其次是220~319HP系列机型,累积销售1 277台,同比增长34.99%,160HP以上的大型机是推土机出口的主力机型,此轮大型机的销量增长与出口市场复苏密不可分。除此之外,处于主流地位的160~179HP系列的中型机也保持了比较稳定的增长速度,上半年累积销售5 798台,同比增长21.09%,市场份额由上年同期的61.22%提高到66.09%。除上述3个系列之外,其他各系列机型均出现了较大的下滑,其中下滑最快的是120HP~139HP系列的小型机,同比增长-52.72%,市场份额较上年同期下降了5.99个百分点。

压路机

与上年同期销量持平,全年增长情况不乐观

2011年上半年,我国压路机市场表现较差,上半年仅实现销售产品14 242台,同比增长2.09%,与上年同期基本持平,反观前几年表现较差的出口市场则在2011年上半年获得了一定的恢复,累积出口产品1 916台,同比增长12.18%。由于压路机与推土机具有较高的互补性,因此压路机与推土机市场表现情况相似,预计下半年销量会有一定的提升,但提升幅度可能并不大,见图14-15。

2011年上半年压路机产品销量及同比情况统计

2011年上半年压路机产品出口销量统计

全国压路机销量前十位省份同比增长统计

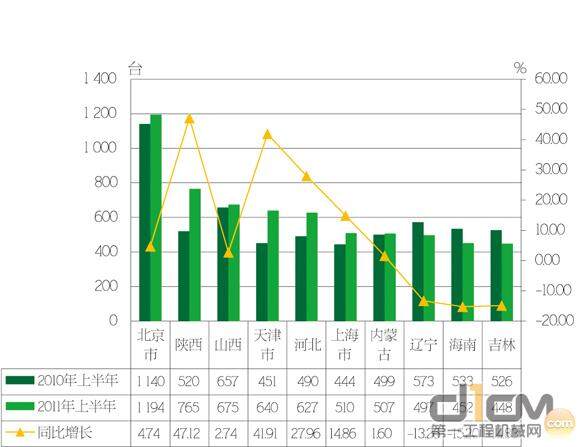

近一半省市销量下降,东北市场下滑明显

2011年上半年,全国共有16个省市较上年同期出现负增长,东北地区下降较为明显,同比下滑均在10%以上,其中黑龙江同比增长-21.57%,吉林同比增长-14.83%,辽宁同比增长-13.26%。而在销量前十位的省份中,陕西、天津取得了较快的的增长,分别销售765台和640台,同比增长47.12%和41.91%,见图16。

责任编辑:Anny

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流