2010年前3季度中国工程机械市场简析(组图)

据中国工程机械工业协会统计,2006-2009年,工程机械行业销售收入分别为1 620亿元、2 223亿元、2 773亿元和3 157亿元,分别递增28.37%、37.22%、24.74%和13.85%。继2007年我国工程机械产销量超越美、日等国后,于2009年销售收入跃居世界首位,成为真正的世界工程机械制造大国。预计2010年全行业销售收入将达到4 000亿元左右,同比增长20%以上。2010年前3季度,我国工程机械市场超出增长预期,呈前高后稳的增长态势,其中增长较快的是挖掘机、挖掘铲土运输机械、压实机械和装载机。增速较低的混凝土机械,但也达到12%以上的增长。

2010年一季度,我国工程机械行业高速增长,其中挖掘机一季度同比增长94.0%,装载机同比增长57.3%,推土机同比增长67.5%,压路机同比增长119.4%,汽车起重机同比增长49.1%。从4月份开始国家对房地产市场进行调控,房地产业开工率有所下降,这对以房地产业为主要需求来源的混凝土机械产生了较大影响,增速明显放缓,部分月份产量甚至出现同比负增长。进入三季度,随着国家宏观政策调控以及高铁等基础性建设项目的进一步推进,国内工程机械行业保持平稳增长的趋势。2009-2010年,从珠江三角洲开始,国家已经出台的区域规划遍布沿海和中西部内陆,在这样的政策背景下,区域规划配套的相关政策也将陆续出台,这为工程机械行业带来了难得的发展机遇。到2015年,我国工程机械行业的销售规模将达或者超过9 000亿元,未来5年,全行业的年平均增长率约为17%。

2010年前3季度中国工程机械市场情况简析

(本稿件属于《今日工程机械》杂志独家向第一工程机械网供稿,未经许可,任何杂志及网络媒体不得转载!)

挖掘机:增长幅度逐月回落,但月度销量仍处于高位增长态势

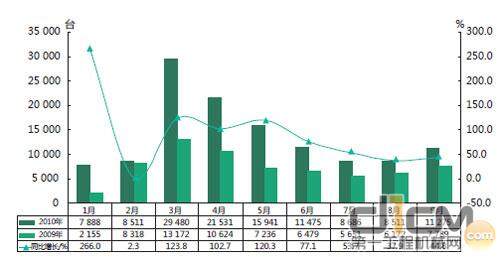

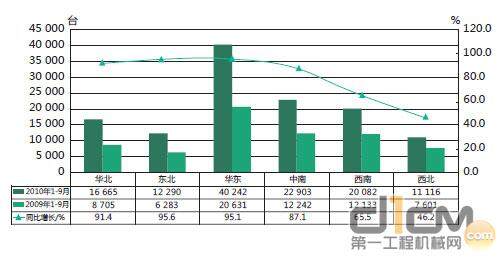

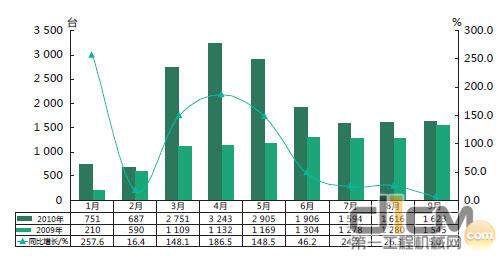

在工程机械的各主要产品中,2010年挖掘机市场表现最为火爆。前3季度,挖掘机全国总销量131 982台,同比增长80.5%,远超过2009年全年73 110台销量,其中进口销量6 720台,同比增长55%;出口销量1 964台,同比增长66.7%。第三季度国内销量增速略有减慢,同比增长45.2%(见图1、2和图3)。

从我国主要挖掘机制造商看,2010年前三季度,挖掘机销量前5位的企业分别是小松、斗山、日立、现代以及神钢,5家企业销量占全国总销量的59.5%。

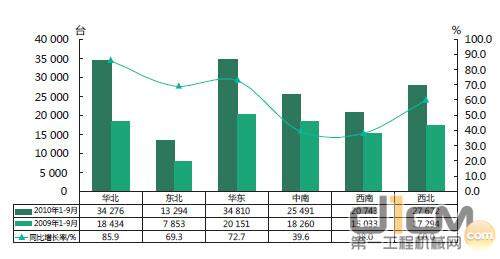

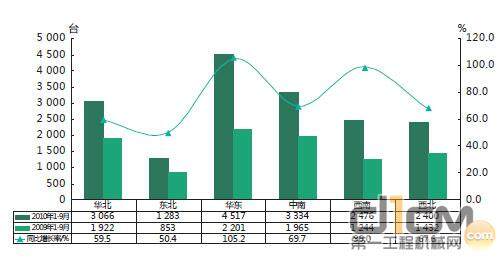

就各区域市场销售分布情况来看,东北地区、华东地区和华北地区增幅最大,同比增长率依次为95.6%、95.1%和91.4%。

表1 2010年前3季度全国工程机械主要机种销量统计

图1 2009/2010年国内挖掘机销量对比统计

图2 2009/2010年全国挖掘机区域销量对比统计

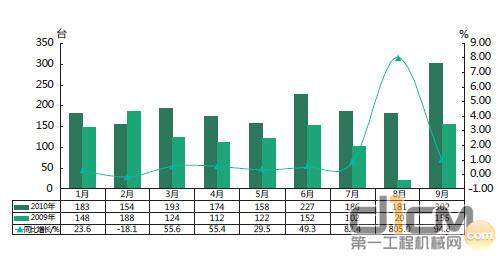

图3 2009/2010年挖掘机出口销量对比统计

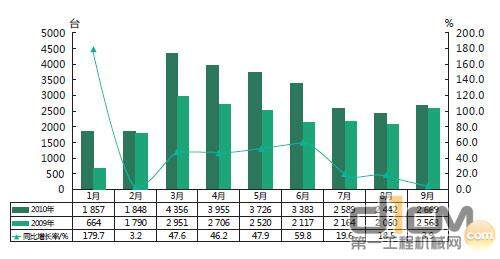

图4 2009/2010年国内装载机销量对比统计

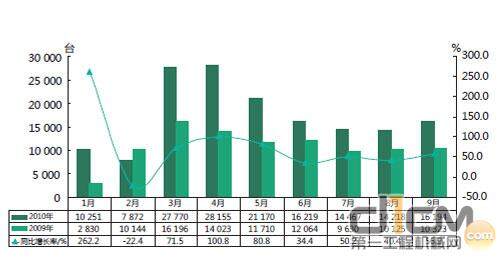

装载机:前3季度显现稳步增长态势

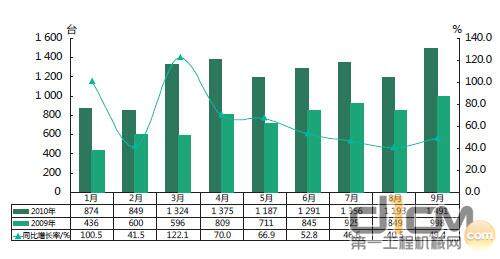

前3季度,全国装载机总销量167 313台,同比增长61.1%,远超过2009年全年103 879台销量,其中出口销量10 940台,同比增长61.6%。2010年前三季度增长态势表现平稳,未见大的起伏(见图4、5和图6)。

从我国装载机主要生产企业看,2010年前3季度,装载机销量超过2万台的企业分别是柳工、龙工、厦工和临工。4家企业销量占国内总销量的65.7%。

就各区域市场销售分布情况来看,华北地区、华东地区和东北地区增幅最大,同比增长率依次为85.9%、72.7%和69.3%。

2011年中国工程机械行业仍将呈增长态势,其中装载机增长会较为平稳,预计增长约10%,市场前景依旧看好。

图5 2009/2010年全国装载机区域销量对比统计

图6 2009/2010年装载机出口销量对比统计

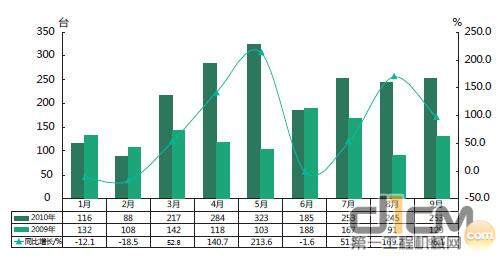

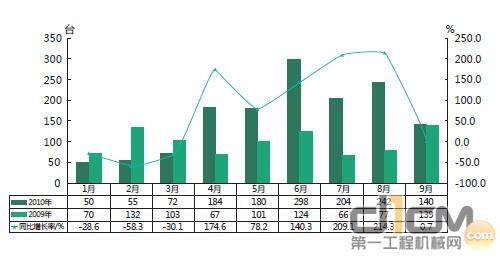

推土机:内销、外销市场两旺

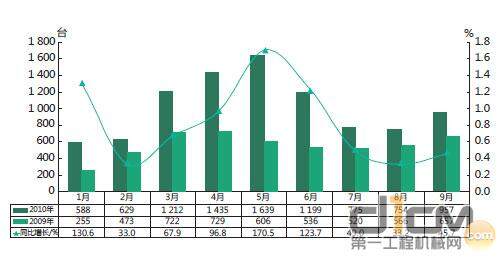

2010年前3季度,推土机全国总销量11 012台,同比增长76.5%,出口销量1 758台,同比增长56.5%(见图7、8和图9)。

从我国主要推土机生产企业看,2010年前三季度,推土机销量前2位的企业分别是山推和宣工。2家企业销量占全国总销量的74.2%。

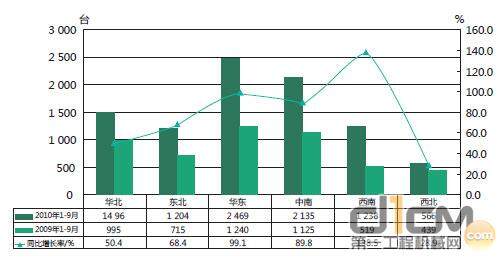

就各区域市场销售分布情况来看,西南地区、华东地区和中南地区增幅最大,同比增长率依次为138.5%、99.1%和89.8%。

图7 2009/2010年国内推土机销量对比统计

图8 2009/2010年全国推土机区域销量对比统计

图9 2009/2010年推土机出口销量对比统计

图10 2009/2010年国内压路机销量对比统计

压路机:上半年增速明显,下半年增长放缓

随着我国铁路、公路和城市轨道交通等基础设施建设投资力度的加大,使得受交通投资影响大的压路机行业出现了少有的高速增长局面。尤其是2010年上半年市场需求持续火爆,上半年压路机全国销量13 951台,同比增长105.9%,第三季度增速逐步放缓,销量5 630台,同比增长13.6%(见图10、11和图12)。

从我国主要压路机生产企业看,2010年前三季度,压路机销量前5位的企业分别是徐工科技、江阴柳工、洛阳路通、山推股份以及厦工三重。5家企业销量占国内总销量的65.4%。

就各区域市场销售情况看,华东地区增幅最大,同比增长率达105.2%。近年来,西部大开发一直是公众关注的焦点和热点,2010年上半年,西南地区压路机市场销量同比增长99.0%,实现了较大幅度的增长。

图11 2009/2010年全国压路机区域销量对比统计

图12 2009/2010年压路机出口销量对比统计

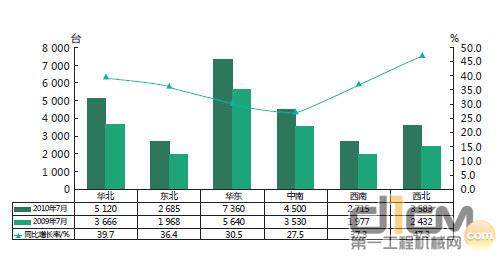

图13 2009/2010年全国汽车起重机国内销量对比统计

图14 2009/2010年全国汽车起重机区域销量对比统计

汽车起重机:上半年增长明显,下半年呈周期性回落

2010年上半年汽车起重机全国销量19 967台,同比增长48.8%,自7月开始销量明显减少,环比增长-24.1%,第三季度销量7 504台,与上年基本持平。由于上半年市场的过度开发,透支了一部分后期的销售量;另外国家收紧银根导致部分项目上马放缓,促使市场需求略减。出口市场受国外经济环境影响较大,在未来海外经济发展不明朗的情况下,汽车起重机的出口销售会表现出波动,前3季度汽车起重机出口销量1 425台,同比增长62.1%(见图13、14和图15)。

从我国主要汽车起重机生产企业看,2010年前3季度,销量前2位的企业分别是徐工集团徐州重型机械有限公司和长沙中联重工科技发展股份有限公司。2家企业销量占全国总销量的77.7%。

就国内各区域市场销售情况看,2010年前3季度西北地区、华北地区和西南地区增幅较大,同比增长率分别为47.3%、39.7%和37.3%。

2010年第4季度,预计汽车起重机市场需求会弱于早期预期,但不会出现大幅下降。

图15 2009/2010年全国汽车起重机出口销量统计

2011-2012年,国家的财政政策预计继续保持积极姿态,货币政策以稳定为主,因此全社会固定资产投资规模预计年增长率在20%左右,其中城镇投资额仍将占到85%左右,包括铁路、公路、交通、能源、城镇化建设及房地产业的项目仍然是主要投资方向之一,因此,工程机械行业将以2010年下半年为基数保持平稳增长。战略性新兴产业的快速发展,西部大开发、振兴东北、中部崛起和建设新疆等国家各项战略的进一步实施,将为工程机械行业创造良好的市场环境。预计到2015年,我国工程机械行业的销售收入将达到9 000亿元左右,年均递增两位数以上。到2015年我国工程机械产品出口将达到200亿美元左右,成为全球工程机械行业的出口大国。

注:文中提到的华东地区为上海、江苏、山东、安徽、浙江、山东、江西和福建;华北地区为北京、天津、河北、山西和内蒙古;东北地区为辽宁、吉林、黑龙江;中南地区为河南、湖北、湖南、广东、广西和海南;西南地区为重庆、四川、贵州、云南和西藏;西北地区为陕西、甘肃、青海、宁夏和新疆。文中的“全国总销量”均含出口数量。

(本稿件属于《今日工程机械》杂志独家向第一工程机械网供稿,未经许可,任何杂志及网络媒体不得转载!)

责任编辑:Daisy

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流