2010年1-9月中国台湾地区机械工业产销情况分析(组图)

2010年1~9月出口较上年同期成长53.6%,1~9月出口大陆市场成长97.3%。

进口成长94.8%,显示投资意愿旺盛,而高科技产业对进口设备需求增加。

中国台湾地区机械产品出口2008年已达到166亿3,342万美元,较之上年同期成长2.8%,就当年中国台湾地区机械工业之发展,已带来适度成长之局面。中国台湾地区机械工业在1998年由于受到东南亚金融风暴之影响,当期出口大幅萎缩,仅达到新台币2,561亿元,较之上年大幅减少7.9%,其中出口到东南亚即减少约新台币200亿元,此为中国台湾地区机械工业陷入谷底之时间。2006年与2007年则逐渐好转,当年出口分别达到新台币4,507亿元与5,057亿元,较之上年分别成长7%与成长12%。

2009年中国台湾地区机械出口大幅减少三成,主要出口市场均在减少,其中特别是欧盟市场更是大幅减少四到五成,就中国台湾地区出口全体欧盟27国统计,中国台湾地区机械出口较上年大幅减少48%。大陆市场亦大幅减少三成以上,仅东南亚地区之市场相对仅减少约二成上下。2009年中国台湾地区机械产品出口,受到全球金融海啸之影响,银行紧缩贷款,及民间投资大幅缩减等,均严重冲击中国台湾地区机械产品在全球之销售。

现依据2010年1~9月海关进出口统计月报,分析2010年中国台湾地区机械工业产销情形如下:

1.中国台湾地区机械出口机种别情况

现依据海关出口统计资料,2010年1~9月中国台湾地区机械出口总值达到123亿8,291万美元,较上年同期成长53.6%,出口回升。自2008年11月开始出口已接连13个月有下滑之现象,但2009年12月出口额11亿8,426万美元,较上年同期成长8.2%,是下滑13个月后,首度回升。

主力出口机种之出口额,兹分析如下:工具机产品排名第一位,出口值达到20亿9,733万美元,较之上年同期成长65.5%。塑橡胶机械类排名第二位,出口值为8亿5,559万美元,较之上年同期成长63.6%。特殊功能机械类排名第三位,出口值为8亿1,802万美元,较之上年同期成长65.5%。

流体机械排名第四位,出口7亿1,565万美元,较上年同期成长49.7%。阀类排名第五位,出口值为6亿7,451万美元,较之上年同期成长38.9%。轴承、齿轮、滚珠螺杆类排名第六位6亿5,498万美元,较上年同期成长80.1%。造纸、印刷机械排名第七位,出口值为5亿5,492万美元,较上年同期成长79.7%。

依序是工具机零组件出口5亿5,222万美元,较上年同期成长101.2%,木工机械4亿2,487万美元成长69.9%,纺织机械4亿2,214万美元成长58.6%,缝纫机、皮鞋与制鞋机械外销额3亿6,874万美元成长69.2%,模具3亿3,217万美元成长10.6%,食品与包装机械外销额3亿215万美元成长38.0%,有关中国台湾地区机械出口机种别统计分析,详如表一。

中国台湾地区机械出口机种别统计分析

2.中国台湾地区机械出口国家别情况

依出口国家别排名来看,2010年1~9月大陆排名第一位,出口达到42亿1,097万美元,占总出额34.0%,较之上年同期成长97.3%。

自2008年11月出口大陆市场,大陆市场已接连12月大幅衰退。但2009年11月出口大陆2亿8,840万美元,较上年同月成长3.2%,12出口大陆3亿7,676万美元,较上年同月成长32.4%,是在连续衰退12个月后之转为回升。

美国排名第二出口达18亿756万美元,占14.6%,较上年同期成长30.2%。

日本排名第三位,出口额达到6亿5,458万美元,占出口额5.3%,较之上年同期成长18.0%。

亚洲地区主力市场则亦有上升之趋势,越南排名第四位,出口额达到4亿2,812万美元,较之上年同期成长44.8%。泰国排名第五位,达到4亿2,812万美元,较之上年同期成长38.1%。印尼排名第六位,出口额达到3亿8,039万美元,与上年同期成长83.6%。

余依序是韩国3亿6,603万美元,成长157.5%,印度3亿4,537万美元成长62.5%,马来西亚成长53.9%,德国成长23.3%,新加坡成长42.2%,巴西成长87.9%,土耳其成长145.9%,菲律宾成长46.9%,荷兰成长32.4%,英国成长21.3%,澳大利亚成长29.3%,加拿大成长8.3%,义大利成长24.8%,法国成长0.2%。余依序则是阿拉伯联合大公国、墨西哥、俄罗斯、沙乌地阿拉伯、西班牙、芬兰等。有关中国台湾地区机械出口国家别,详如表二。

中国台湾地区机械出口国家别

3.中国台湾地区进口机种别分析

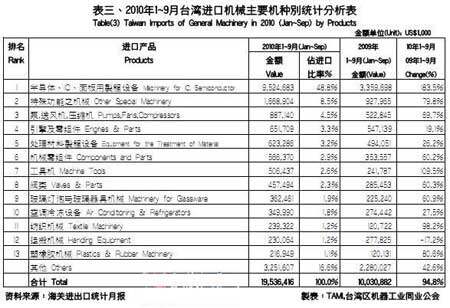

依据海关进口统计资料,2010年1~9月中国台湾地区机械进口值达到195亿3,641万美元,较上年同期成长94.8%。自2008年11月开始,进口接连11个月大幅下滑,但自2009年10月进口额较上年大幅成长,11月进口额较上年同月成长49.0%,12月进口额17亿2,199万美元,较上年同月成长60.3%,显示投资意愿逐渐回升。

主要机种现分析如下:半导体、IC、面板用制程设备排名第一,进口值95亿2,468万美元,占全部进口48.8%,较上年同期成长183.5%。特殊功能机械进口排名第二位,进口值为16亿6,890万美元,占全部进口8.5%,较上年同期成长79.8%。泵、送风机、压缩机排名第三,进口值为8亿8,714万美元,占4.5%,较上年同期成长69.7%。

第四名是引擎及零组件进口值为6亿5,170万美元,较上年同期成长19.1%。第五名是处理材料制程设备进口值为6亿2,328万美元,较上年同期成长26.2%。第六名是机械零组件,进口值5亿6,637万美元,较上年成长60.2%。

余依序是工具机进口值5亿6,43万美元,较上年成长109.5%。阀类进口值4亿5,749万美元,较上年成长60.3%。玻璃灯泡与玻璃器具机械成长60.9%,空调冷冻设备成长27.5%,纺织机械成长98.2%,运搬机械较上年同期负成长17.2%,塑橡胶机械较上年同期成长80.6%。进口机械主要多使用于光电、通讯、资讯与半导体产业为主,此波进口机械仍多用于高科技产业,而传统产业如纺织机械、塑橡胶机械等则本年进口金额不多。有关进口机械产品别,详如表三。

进口机械产品别

4.中国台湾地区进口机械来源国分析

依进口来源国分析,则2010年1~9月进口机械主要仰赖日本、美国、大陆、德国四国。日本排名第一位进口值为78亿1,541万美元,占全部进口值40.0%,较上年同期成长87.2%。美国排名居次,进口值为42亿7,308万美元,占进口21.9%,较上年同期成长127.0%。大陆排名第三位,进口值为17亿2,542万美元,占8.8%,较上年同期成长58.5%。

德国排名第四位占,进口值为13亿6,562万美元,较上年同期成长63.7%。余则是韩国占3.5%,较上年同期成长116.4%。瑞士占1.3%,义大利占1.3%,英国占1.0%,法国占0.4%等。有关进口机械国家别,详如表四。

进口机械国家别

综论

(1)2009年统计

2009年全球经济成长率为负成长1.8%,美国负成长2.4%,日本负成长5.3%,欧洲德国负成长4.9%,法国负成长2.5%,英国负成长4.9%,义大利负成长5.1%。

亚洲地区大陆成长8.7%,印度7.6%,越南5.3%,印尼4.5%,韩国成长0.2%,香港负成长2.8%,新加坡负成长2.0%,泰国负成长2.3%,马来西亚负成长1.7%。中国台湾地区经济成长率预估负成长1.9%,多数预估较2008年为差,亦即不利于投资及设备之采购。

2009年中国台湾地区机械进出口均大幅下滑,而中国台湾地区机械产品出口已接连13个月呈现减少现象,2009年前三季出口减少36%左右,而第四季将会逐月好转,且2009年12月出口较上年同月成长8.5%。在进口机械方面连接11个月呈现减少后,在2009年10月~12月已呈现大幅回升之现象。

当前业界所面临最大困难,首在全球金融海啸后,银行贷款大幅萎缩,而全球投资亦大幅减少,均不利于机械产品之采购,期望第四季将有机会超过2008年第四季之情形,而2010年第一季将有机会呈现逐月成长之情况。

(2)2010年预估

2010年全球预估成长3.8%,中国台湾地区预估成长8.2%,美国成长2.6%,日本成长2.7%,大陆成长10.3%,德国成长3.3%。韩国成长6.2%,越南成长6.6%,泰国成长7.8%,印度成长8.2%,印尼成长6.0%,巴西成长6.8%等。

当前业界正面临的困难,首在新台币对美元正在升值,前三季较上年同期升值4.2%左右,次则是钢材与铸件正在大幅波动,原材料等大幅波动,将会影响中国台湾地区机械产品之出口。

而机械业界前三季出口,较上年同期成长54%,且第四季接单多已满载,业界正在承接明年第一季订单,预估机械业2010年出口已较上年同期有大幅成长50~60%之可能。

责任编辑:Daisy

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流