恒立油缸2011出彩 产能扩张消化旺盛需求

扫描分享到微信好友或微信朋友圈

2011年10月28日才登陆资本市场的恒立油缸,在其上市的第一年向投资者交出了一份相对漂亮的成绩单。2011年,恒立油缸营业收入同比增长38.7%,净利润增长42%。

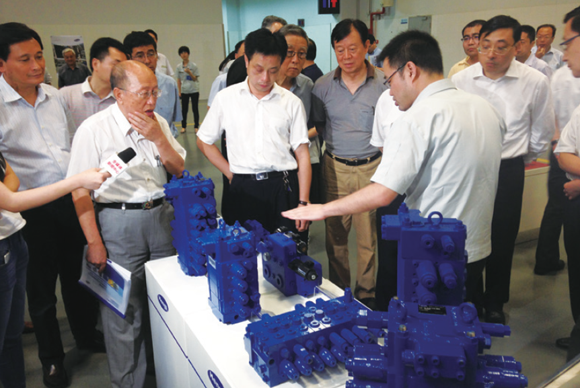

据悉,恒立油缸去年业绩增长得益于旗下两大产品营业收入的快速增长。2011年,挖掘机专用油缸和重型设备用非标准油缸的营业收入分别同比上升45.9%和21.5%,营业利润率均在40%以上。此外,公司拥有国内工程机械龙头三一重工、柳工等优质客户,已进入国际工程机械巨头卡特彼勒的全球供应商体系。

恒立油缸董秘刘莉告诉 《每日经济新闻》记者,公司募投项目中,年产20万只挖掘机专用油缸项目主要就是为卡特彼勒等国际工程机械企业做配套。而这一项目今年已经达产,有望成为公司业绩增长的支撑。公司今年的业绩将比去年有大的增长。

专用油缸市场需求旺盛

恒立油缸去年的业绩增长得益于旗下两大产品营业收入的快速增长。2011年,挖掘机专用油缸和重型设备用非标准油缸的营业收入分别同比上升45.9%和21.5%,营业利润率均在40%以上。

公司目前是国内四大挖掘机专用油缸供应商之一,并且为其中唯一一家国内自主品牌企业。这使得其在近年来国内挖掘机品牌逐步占领市场的情况下,市场份额获得不断提升。公司在国内挖掘机专用油缸市场占有率2010年达20%,2011年1~6月达23.18%。

2009年至2011年1~6月,公司挖掘机专用油缸产销率分别为100.58%、98.04%、101.9%。同一时期内的产能利用率为100.53%、138.02%、141.69%。由此看来,从2010年起,随着下游行业的快速发展,公司生产的挖掘机专用油缸市场需求旺盛。

面对客户的扩产计划带来的产品销售问题,恒立油缸方面认为,公司即使募投项目全部达产后,仍然不能完全满足下游主机厂商的增量需求。

国内30%的专用油缸需进口

据了解,挖掘机专用油缸产品开发周期长、技术要求高,无论是在产品设计和制造,还是资金和人才方面都拥有较高壁垒。而且客户对油缸供应商的选择极为慎重,一旦客户确立油缸供应长期合作伙伴关系后,通常不会轻易更换,甚至会产生一定程度的依赖。因此对新进者形成较高市场进入门槛。

产品具有的技术含量和较高的行业准入门槛,使得恒立油缸能够保持一定的毛利率。2008年至2011年,公司挖掘机专用油缸的毛利率均保持在40%以上。

而从目前市场竞争格局来看,国内仅有四家能够进行规模化生产挖掘机专用油缸的企业,除了恒立油缸外,其他三家均是国外品牌在国内的投资企业,其中包括凯迩必、小松液压、东洋机电。

值得一提的是,目前国内挖掘机专用油缸产量与国内挖掘机主机厂商的需求之间还有很大缺口,约有30%的挖掘机专用油缸还需从国外批量进口。外资产能扩张速度不及下游需求增速,恒立油缸无疑享有进口替代优势。

东兴证券分析师王兴德认为,由于挖掘机专用油缸不享受进口退税政策优惠,进口成本高昂,整机厂寻求进口替代的需求较强。据他测算,2012年恒立油缸的挖掘机专用油缸产能,将从2011年的20万支增加到30万支,2013年将达到40万支。

瑞银证券分析师牟其峥认为,国产品牌挖掘机在国内的份额逐步提升,预计未来3年从40%提升至50%,未来5年提升至60%。这也将进一步提高国产油缸的使用比例。恒立油缸在国内的市场占有率有望稳步提升。

整体产能扩张将被良好消化

《每日经济新闻》记者在采访中了解到,2012年募投项目的逐步达产将为恒立油缸的业绩增长提供动力。在谈及2012年的业绩预期时,恒立油缸董秘刘莉表示,“今年将比去年有大的增长”。

恒立油缸目前拥有三个募投项目,其中包括年产20万只挖掘机专用油缸项目、年产5万只重型装备用非标准油缸和高精密液压铸件项目。恒立油缸董秘刘莉告诉记者,目前年产20万只挖掘机专用油缸项目和年产5万只重型装备用非标准油缸项目已经达产,而高精密铸件项目正在按原定计划进行,年底有望达到试运行。

这也意味着,恒立油缸目前已经拥有年产30万只挖掘机专用油缸及8万只重型装备用非标准油缸的生产能力。与2010年产能相比,整体产能有较大的扩张。那么,产能扩张能否被良好消化呢?对此,恒立油缸董秘刘莉表示,公司目前已经进入卡特彼勒的全球供应体系,新上的产品主要是给其进行配套。资料显示,卡特彼勒是世界上最大的工程机械和矿山设备生产厂家。

至于扩张产能之后产品的价格是否会下降?恒立油缸董秘刘莉表示,产品价格估计不会受太大影响。恒立油缸方面估计,年产20万只挖掘机专用油缸项目达产后,年税后利润为2.4亿元左右。

此外,高精密铸件项目也有望成为公司未来业绩的成长点之一。据了解,高压精密液压铸件项目使用5.96亿元超募资金实施,将形成年产25000吨液压铸件制品的生产能力,预计营业收入4.4亿元,项目建成投产后,仅油缸铸件的生产,每年即可为公司降低约2000万元的采购成本。

华创证券分析师高利认为,公司高压精密液压铸件项目进展顺利,为公司突破泵、阀等产品打下坚实基础。恒立油缸董秘刘莉也透露,公司希望通过该项目延伸公司产品线,增加利润。

责任编辑:Anny