2016年中国工程机械主要市场数据分析

受益于2015年市场销量的“超低”基数,基础设施建设投资的逆周期上扬,采掘业整合之后的逐步复苏,2016年中国工程机械市场的主要子行业大多迎来了不同程度的需求增长,2016年看似已经成为本轮中国工程机械行业周期调整的底部。本文意在年初这一轮市场旺季来临之际,对2016年中国工程机械市场的挖掘机、装载机、压路机和推土机这几种子行业的市场数据进行梳理,分析背后各自不同的迥异特点,进而初步预判2017年中国工程机械市场的走势将会如何?

2016年挖掘机市场实现同比正增长

挖掘机销量反弹,实现同比正增长

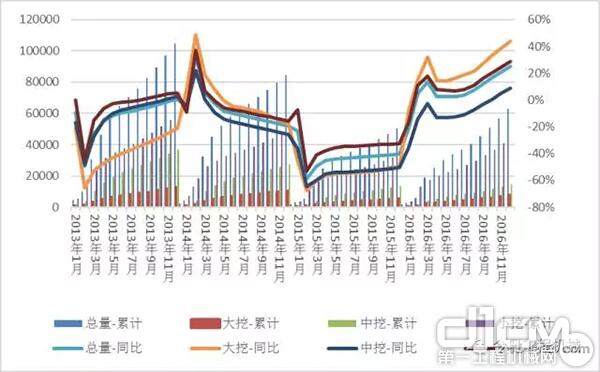

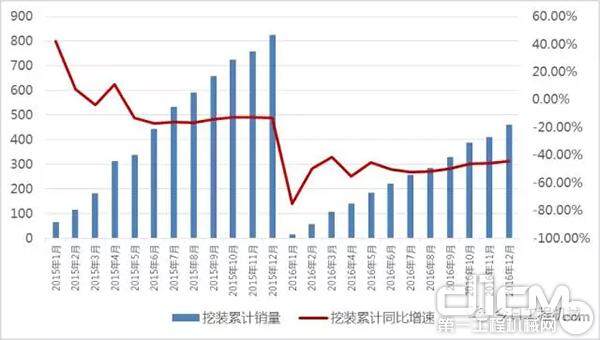

2016年,国内挖掘机市场(不含港澳)共计销售62899台,同比增长24.99%。挖掘机累计同比增速由年初的2%左右不断提高。其中大型挖掘机(吨位≥30t)累计销售7401台,同比增长44.13%;中型挖掘机(15t<吨位<30t)销售14629台,同比增长8.08%;小型挖掘机(吨位≤15t)销售40868台,同比增长28.75%。

图1 挖掘机累积销量及同比增速

从同比增速看,2016年全年四个季度分别增长13.76%、-8.93%、51.73和66.25%。可见挖掘机市场在三季度之后出现了明显回暖的趋势。

大型和小型挖掘机回暖趋势好于中型挖掘机

分机型看,2016全年,国内挖掘机市场(不含港澳),大型挖掘机累计销售7401台,同比增长44.13%;中型挖掘机销售14629台,同比增长8.08%;小型挖掘机销售40868台,同比增长28.75%。

图2 大型挖掘机销量及同比增速

图3 中型挖掘机销量及同比增速

图4 小型挖掘机销量及同比增速

由挖掘机同比增速及实际销售数据可见,2016年下半年挖掘机市场出现了明显反弹,各型挖掘机均出现较大幅度的增长,特别是大型挖掘机和小型挖掘机的增速在50%以上,中型挖掘机增速虽然较大型和小型挖掘机较低,但增幅也在30%以上。可以看出,挖掘机市场已经连续6个月出现了高增长的态势,说明这种反弹不是个别月份的异常波动,而是挖掘机市场的整体回暖。

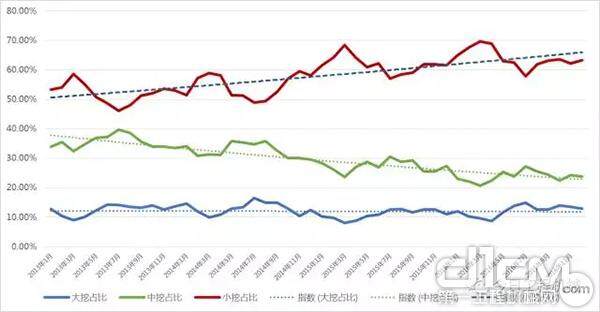

图5 2013-2016年大中小型挖掘机销量比重趋势

由近三年大中小型挖掘机销量比重的数据可以明显看到,小型挖掘机的占比在逐步提高,明前已经接近70%。而中型挖掘机的比重则缓步下降,已经由三年前的40%左右降到了目前的20%左右,而大型挖掘机的市场比重则比较稳定,一直在10%左右。大中小型挖掘机比重的变化,从本质上说是下游的市场结构发生了深刻的变化。

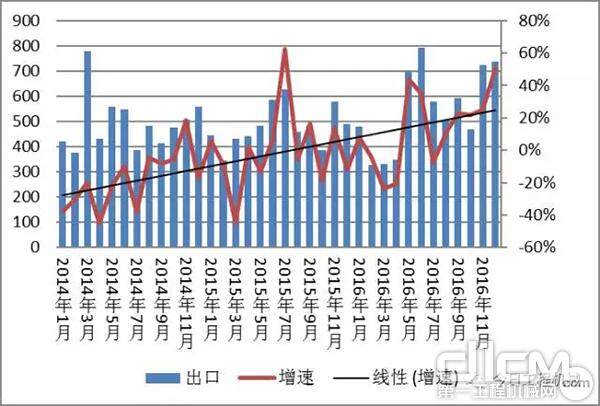

挖掘机出口市场持续上升

在国内挖掘机市场出现反弹的背景下,挖掘机出口市场依旧火爆。2016年全年挖掘机出口7327台,同比增长27.47%。卡特彼勒、三一重工、山河智能以及徐工出口市场表现不俗,同比大幅增长。

图6 挖掘机出口增速

挖掘机区域市场发展较为平稳

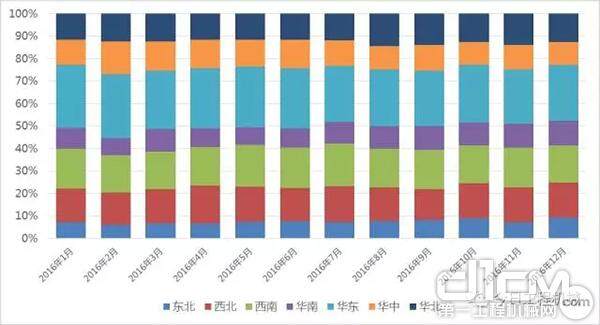

图7 各地区挖掘机销量累计比重

由图7可见,各地区的挖掘机销售比重基本保持平稳,单就单个地区而言,其具有较强的季节性因素。

2016年云南地区销售挖掘机4710台,销量排名第一;江苏地区的销量为4664台,然后是山东、四川、湖北、安徽、湖南、河南、广西和贵州等地区,销量分别是4522、4140、3825、3657、3469、3244、3174和2880台。从增速来看,增速前十的省份分别为江西、上海、内蒙古、安徽、陕西、云南、河北、江苏、贵州和湖北,增速前四位省份的增速超过了40%,第五位到第十位的增速也均超过了30%。

2016年装载机市场复苏趋势逐步得到确立

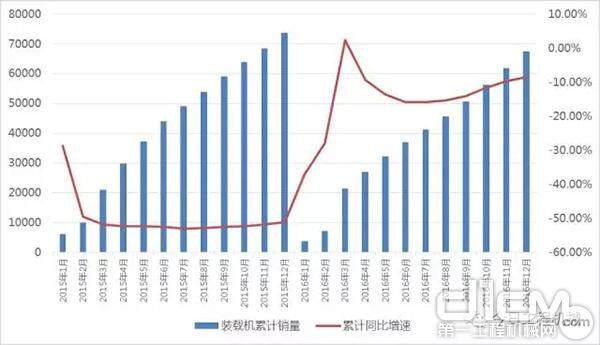

装载机市场逐步筑底,市场复苏趋势在逐步得到确立

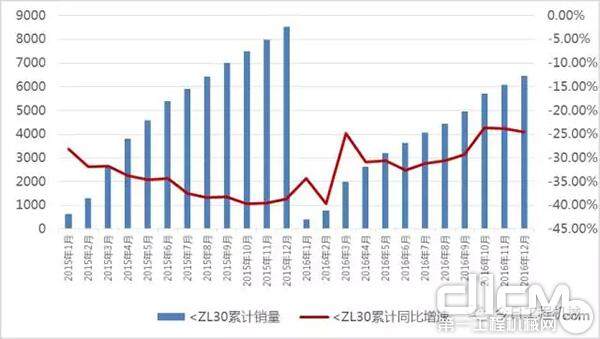

2016年,国内装载机市场共计销售53249台,同比降低7.57%,出口14126台,同比降低11.55%。

图8 装载机累积销量及同比增速

从累计同比增速看,2015年2-12月,装载机均维持在50%的负增长线上,2016年1-2月,逐步回暖,3月成年度市场高点,累计同比增速为2.43%,4月之后市场小幅降温,累计同比增速在15%的负增长线上,2016年第四季度继续逐步回暖,回升3个百分点左右,市场复苏趋势在逐步得到确立。

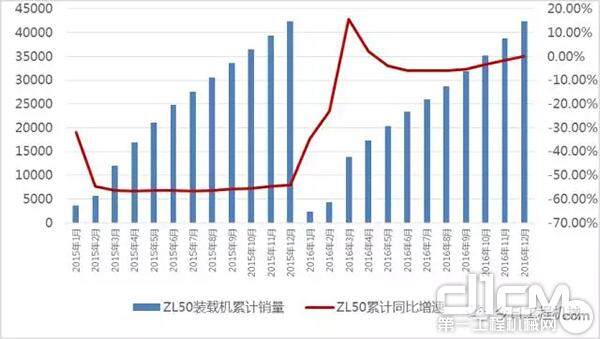

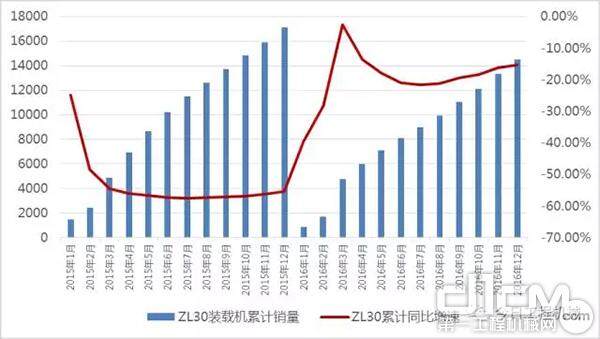

5t级和大型装载机回暖幅度好于其他机型

分机型看,2016全年,装载机市场,5t级装载机累计销售42388台,同比微幅增长0.04%;3t级装载机累计销售14486台,同比降低15.28%;小于3t级装载机累计销售6440台,同比降低24.60%;4t级装载机累计销售685台,同比降低53.15%;大于等于6t级装载机累计销售2304台,同比小幅增长2.31%;滑移装载机累计销售611台,同比降低40.62%;挖掘装载机累计销售461台,同比降低44.19%。

图9 5吨级装载机销量及同比增速

图10 3吨级装载机销量及同比增速

图11 小型装载机销量及同比增速

图12 4吨级装载机销量及同比增速

图13 大型装载机销量及同比增速

图14 滑移装载机销量及同比增速

图15 挖掘装载机销量及同比增速

由各机种装载机的同比增速及实际销售数据可见,2016年3月是年度高点,4-8月均连续下滑,9-12月,各机种开始不同程度逐步实现市场复苏。复苏情况最好的是大型装载机和5t级装载机,市场仍出大幅下滑区间的是挖掘装载机和4t级装载机。装载机下一步市场的复苏幅度仍需观察,才能进行更加明确的判断。

装载机出口市场仍然低迷

在国内装载机市场复苏并不明朗的情况下,装载机出口市场仍然低迷。2016年全年装载机出口14126台,同比降低11.55%,但是整体趋势而言,2016年出口市场处于缓慢回升过程之中,出口产品仍然以5t级装载机为主。

图16 装载机出口增速

各区域装载机市场发展分化

图17 各地区装载机销量累计比重

由图17可见,各地区的装载机销售比重基本保持平稳,其中东北区域和华北区域年底比年初的市场比重各提高2.14和1.04个百分点,而华东区域的市场比重则降低2.83个百分点。

2016年山东地区销售装载机3334台,销量排名第一;云南地区的销量为2744台,然后是河南、河北、江苏、四川、广东、湖北、福建和广西等地区,销量分别是2701、2450、2392、2358、2220、1988、1972和1969台。

2016年压路机市场回暖幅度超预期

压路机整体市场回暖程度超预期

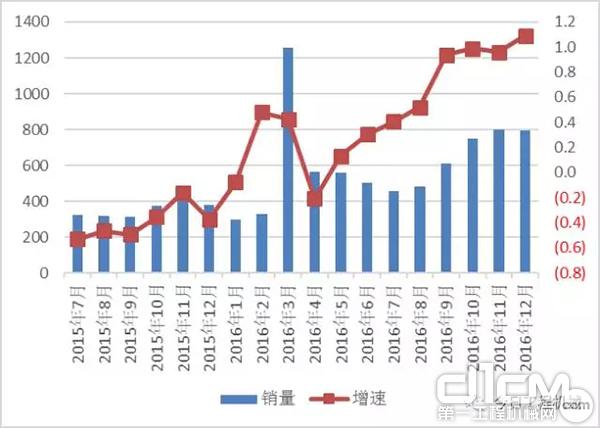

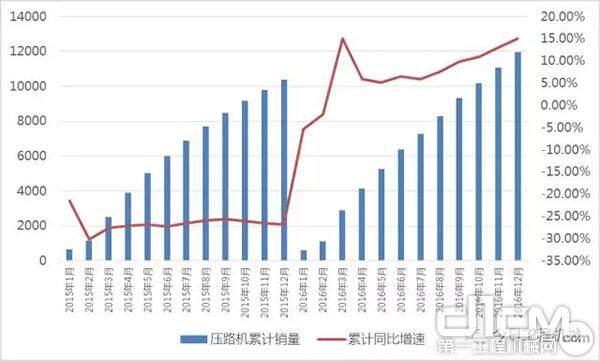

2016年,国内压路机市场共计销售10198台,同比增加16.99%,出口1754台,同比增加4.97%。

图18 压路机累积销量及同比增速变化趋势

从累计同比增速看,2015年,压路机销量均维持在25%的负增长线上,2016年开始逐步回暖,3月和12月是年度市场高点,累计同比增速为15.04%和15.06%,对比而言,压路机市场的回暖情况要好于除挖掘机之外的工程机械产品系列,中长期来看,市场仍然看好。

单钢轮机械式需求最旺盛,轻型压路机和垃圾压实机表现最为抢眼

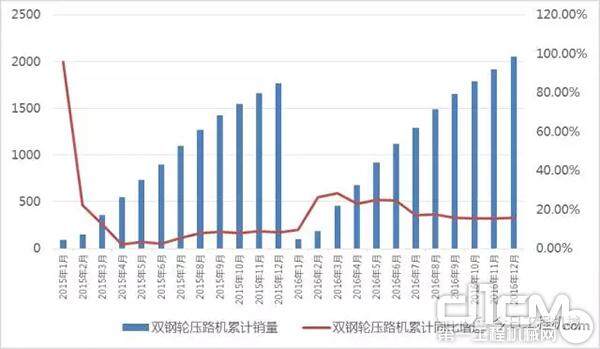

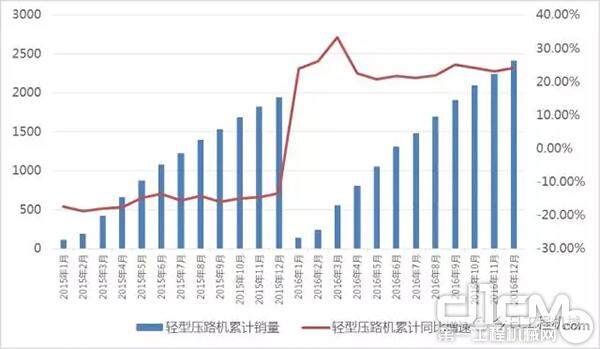

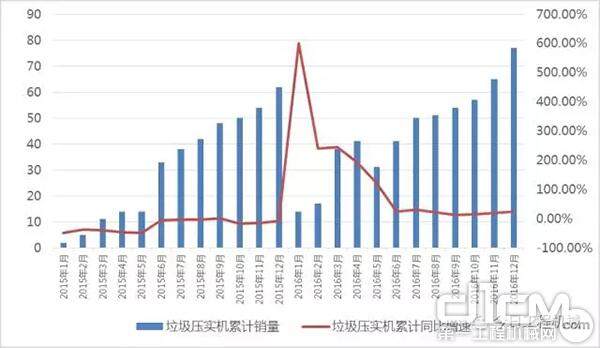

分机型看,2016全年,压路机市场,静碾压路机累计销量累计销售352台,同比增长11.39%;轮胎式压路机累计销售1222台,同比小幅降低2.55%;单钢轮机械式压路机累计销售3855台,同比增长16.61%;单钢轮全液压压路机累计销售1897台,同比增长15.46%;双钢轮压路机累计销售2051台,同比增长15.88%;轻型压路机累计销售2410台,同比增长24.10%;垃圾压实机累计销售77台,同比增长24.19%。

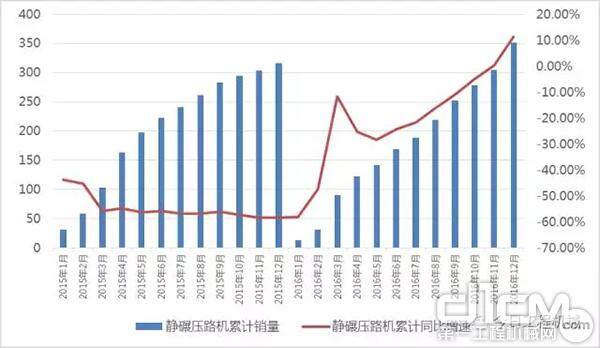

图19 静碾压路机销量及同比增速

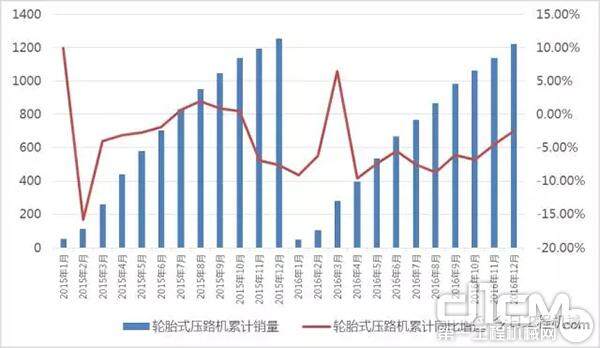

图20 轮胎式压路机销量及同比增速

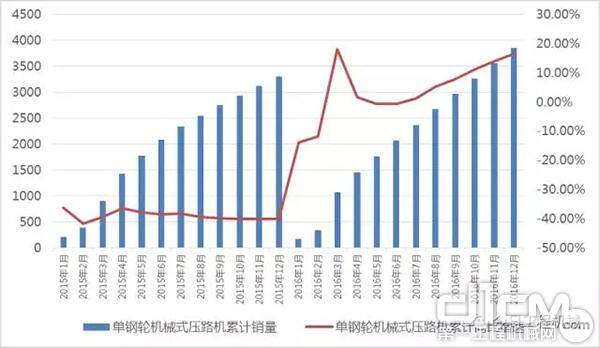

图21 单钢轮机械式压路机销量及同比增速

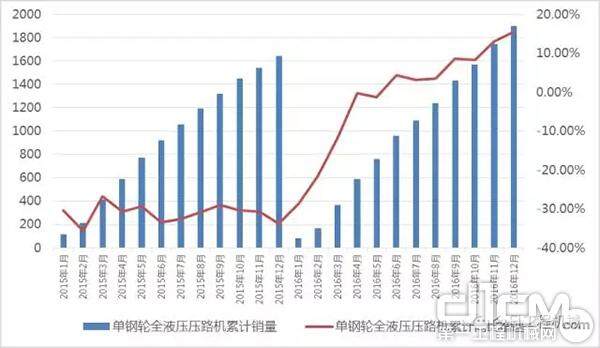

图22 单钢轮全液压压路机销量及同比增速

图23 双钢轮压路机销量及同比增速

图24 轻型压路机销量及同比增速

图25 垃圾压实机销量及同比增速

由各机种压路机的同比增速及实际销售数据可见,市场需求最旺盛的单钢轮机械式压路机,占有份额为32.25%,其次是轻型压路机和双钢轮压路机,市场份额分别是20.16%和17.16%;市场增速表现最好的是垃圾压实机、轻型压路机和双钢轮压路机,市场增速表现最差的是轮胎式压路机,仍然在负增长区间内徘徊,但从趋势上看,已经处于缓慢复苏的区间之中。

压路机出口市场表现弱于国内市场

与国内压路机市场复苏的快节奏不同,压路机出口市场直到2016年11月累计同比增速才转正,达到0.70%。2016年全年压路出口1754台,同比增加4.97%。市场表现较好的企业有徐工、国机洛建、洛阳路通和三一重工等企业。

图26 压路机出口销量及同比增速

各区域压路机市场呈现明显的季节差异性

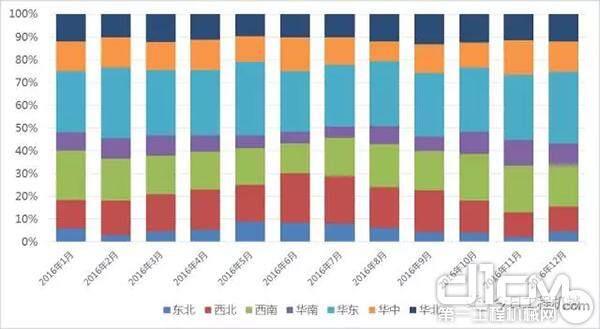

图27 各地区压路机销量累计比重

由图27可见,各地区的压路机市场份额比重在年度有明显的波动,其中东北区域和西北区域在年中6-8月的市场份额提升较大,呈现出明显随季节性上扬的市场差异性特点。对比年底年初,华东和华南经过市场调整之后,12月的市场份额较年初提升4.55和1.53个百分点。

2016年江苏地区销售压路机889台,销量排名第一;山东地区的销量为619台,然后是云南、河南、四川、陕西、安徽、广东、河北和贵州等地区,销量分别是612、522、452、436、430、395、388和385台。

2016年推土机市场,国内优于海外

推土机整体市场回暖幅度超过四成

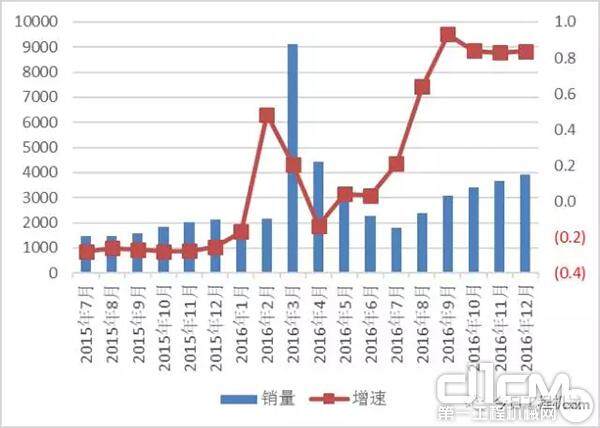

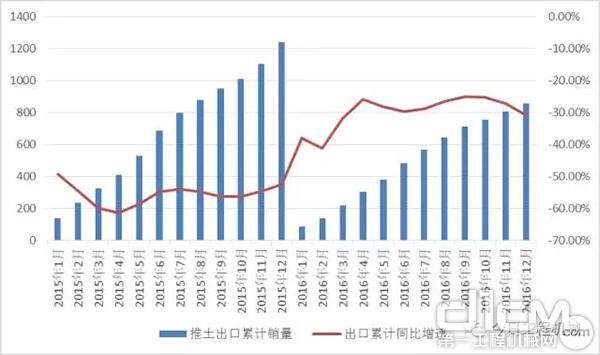

2016年,国内推土机市场共计销售3204台,同比增加30.94%,出口857台,同比降低30.78%。

图28 推土机累积销量及同比增速变化趋势

从累计同比增速看,2015年,推土机销量均维持在50%的负增长线上以下,2016年开始逐步回暖,3月是年度市场高点,累计同比增速为31.03%,之后市场有所降温,但仍然保持在10%的正增长线以上,推土机国内市场的回暖情况要好于海外市场。

大于400马力和160-199马力推土机扮演更重要的市场角色

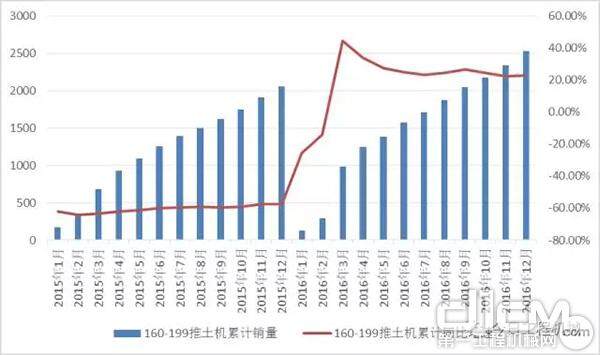

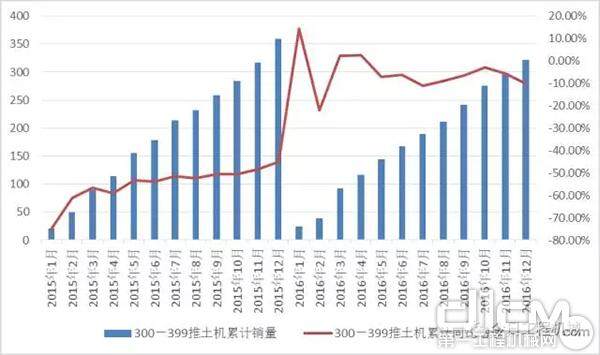

分马力看,2016全年,推土机市场,70-119马力推土机累计销售108台,同比增长12.50%;120-159马力推土机累计销售153台,同比降低25.00%;160-199马力推土机累计销售2536台,同比增长23.05%;200-299马力推土机累计销售930台,同比小幅下降2.82%;300-399马力推土机累计销售322台,同比下降10.31%;≥400马力推土机累计销售12台,同比增长50.00%。

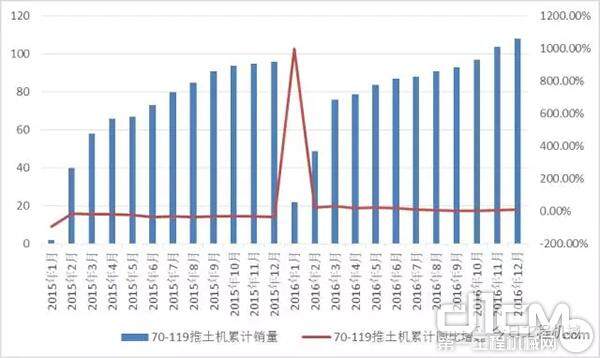

图29 70-119马力推土机销量及同比增速

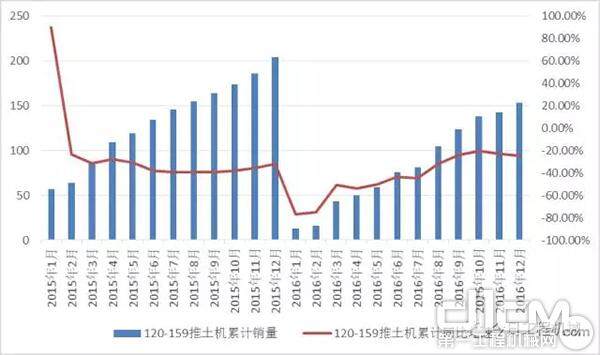

图30 120-159马力推土机销量及同比增速

图31 160-199马力推土机销量及同比增速

图32 200-299马力推土机销量及同比增速

图33 300-399马力推土机销量及同比增速

由各马力推土机的同比增速及实际销售数据可见,市场需求量最大的是160-199马力的推土机,占有份额为62.45%,其次是200-299马力和300-399马力的推土机,市场份额是22.90%和7.93%。市场增速表现最好的是≥400马力和160-199马力的推土机,累计同比增速分别为50.00%和23.05%;市场增速表现最差的是120-159马力推土机,仍然在底部调整。

推土机海外市场表现有所恶化

与国内推土机市场逐步回暖的情况相反,推土机出口市场2016年的回暖趋势没有持续,1-4月市场有所回暖,但是之后徘徊在25%的负增长线上,到年底已经降至30%的负增长线上。从中短期市场情况来看,海外推土机市场未来是否会逐步明朗起来,仍需要进一步观察。

图34 推土机出口销量及同比增速

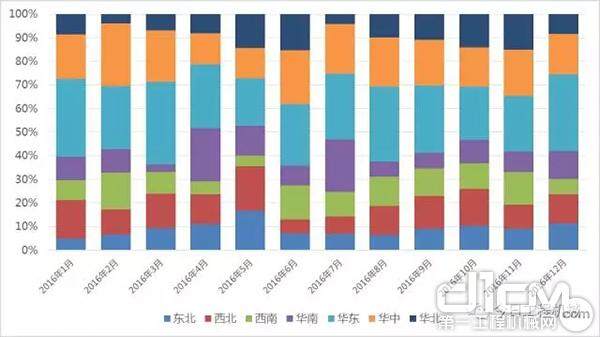

各区域推土机市场份额波动性明显

图35 各地区推土机销量累计比重

由图35可见,各地区的推土机市场份额比重在年度有明显的波动,各季节各区域的市场地位各不相同。平均来看,推土机国内的主力市场是华东地区,其平均市场份额为27.87%,其次是华中地区,其平均市场份额为19.17%,其他区域的市场份额均在10%左右。

2016年湖北地区销售推土机2679台,销量排名第一;安徽地区的销量为255台,然后是山东、河南、江苏、湖南、黑龙江、内蒙古、广东和广西等地区,销量分别是200、187、161、142、136、132、132和129台。

基于宏观经济的稳定发展需求,为了继续支持6.5%左右的GDP增速,同时伴随着房地产投资增速的大概率回落,以基础设施建设为主的固定资产投资将会在稳经济中扮演更加重要的角色。所以笔者倾向于认为,2017年,中国工程机械行业的复苏基调已基本定型,只是程度和月度走势可能会迥异于以往的经验。以挖掘机为例,笔者预测2017年一季度将销售25400台,同比增长35.36%。

注:本文各地区涵盖省份分别为,东北地区(黑龙江、辽宁、吉林)、西北地区(内蒙古地区、宁夏、甘肃、陕西、新疆和青海)、西南地区(四川、云南、贵州、重庆和西藏)、华南地区(广东、广西、海南)、华东地区(上海、江苏、山东、安徽、浙江、江西和福建)、华中地区(湖南、湖北和河南)和华北地区(北京、天津、河北和山西)。本文涉及数据分析结果均参考自CCMA2015-2016年统计数据。

责任编辑:Keyi

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流

中国铁建、铁建重工、铁建装备联合召开2022年年报业绩发布会

3月31日,为贯彻落实国务院国资委、中国证监会、上交所关于提高上市公司质量系列要求,中国铁建创新投资[详细]2023-04-01 22:05