半个月信贷投放达1.7万亿?央妈很生气

信贷井喷可能是导致银行间流动性紧张的原因。央行未降准,而是选择了带有惩罚性质的流动性工具来缓解流动性,同时对银行起到教育作用。

1、央妈很生气

看得出来,这次央妈有点生气。

昨天,一篇会议纪要流出。里面央行领导谈到:

(1)银行对流动性预期偏乐观,准备不足;

(2)补充流动性的工具多,不轻易降准;

(3)1月份信贷放太多了,回去好好反思下;

我们暂时无法核实该会议纪要的真实性,但其中部分信息有必要加以解读。

2、两个流动性

首先,我们平时常谈的流动性,其实涉及两种流动性。

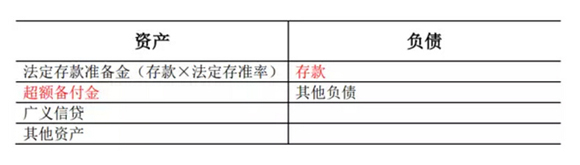

一是,银行间市场的流动性。银行间市场的交易资金,是银行的自有资金,是银行的资产端。这些资金平时是存放央行的,是基础货币的主体(基础货币的另一部分是M0,占比较小)。存放央行资金中,一大部分是法定存款准备金(以存款为基数,乘以法定存款准备金来确定),平时不能动用。超过法定的部分,是超额备付金,这是平时在银行间市场的主要交易资金。这部分超额备付金的多寡,一定程度上决定了银行间流动性的松紧。

二是,实体经济的流动性。居民和企业持有的资金多寡,以及他们从银行处获取贷款的难易程度,决定了实体经济的流动性。居民和企业持有的资金,除部分手持现金(M0)外,主体是存放银行的存款(即M2-M0部分)。这些存款是银行的负债端。

所以,这里是两个流动性,且分别处于银行的资产端、负债端。

资产端,超额备付金的多寡,决定了银行间流动性的松紧;负债端,存款的多寡决定了实体经济流动性。

两个流动性间会有传导关系。如果央妈降准,那么超额备付金多起来,银行间流动性宽松了,银行就把这部分钱拿去放款(指广义信贷,包括信贷、购债、非标等),那么实体的流动性也宽松了。

此时,全银行业的超额备付金是不变的。比如,A银行向甲企业放款100万元,A银行的资产负债表上,是超额备付金减少100万元,贷款增加100万元。甲企业把这笔钱存在B银行,那么B银行的资产负债表上,是存款增加100万元,超额备付金增加100万元。全银行业的超额备付金不变,只是发生银行间的转移。

但放款后,B银行的存款多了100万元,那么B银行要缴纳相应的法定存款准备金,比如15万元(假设B银行的法定存准率15%),这笔钱从收到的100万超额备付金里出。那么,就全银行业来看,法定存款准备金增加了15万元,超额备付金减少了15万元。两者合计值是基础货币,这个值不变。相当于,通过放款行为,增加了存款,一部分超额备付金被纳入了法定存款准备金,被“冻结”了起来。

也就是说,放款行为,是消耗了银行间市场的流动性,增加了实体的流动性。

央行的职责,是维持银行间市场适度流动性,以保持银行向实体放款的能力。适度的意思,就是过松过紧都不行,过紧会影响银行放款,企业贷不到钱,实体经济受伤;过松的话,银行就会向企业乱放钱,也不行。

或许,1月上半月1.7万亿元的信贷投放(去年1月为1.45万亿元),过度消耗了银行间市场的流动性,能够解释银行间市场近期的波动。而在知道这一数字前,我们很难猜出为何银行间市场会在年初呈现流动性紧张,回购利率一度上升。

半个月信贷投放达1.7万亿?央妈很生气

3、贷款去哪了?

央妈觉得这1.7万亿元放多了,因为现在经济情况并不好,正常的信贷需求是很弱的。那么我们就很有兴趣去了解这么多钱到底放哪去了。

首先,把信贷划分为对公与个人。

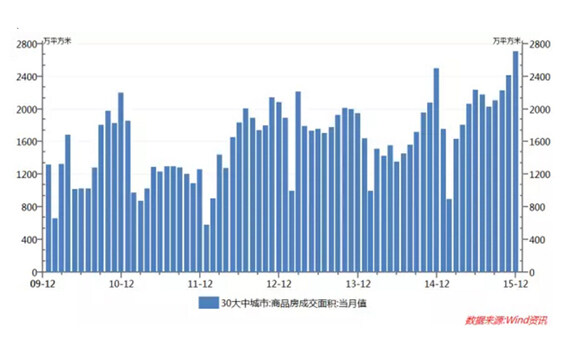

个人贷款方面,1月份往往是按揭贷款密集投放的时间。2015年末尾,房子成交量有所放大,显示出因房价上涨导致了不少的购房行为。这时买的房子,集中在1月投放按揭,倒是顺理成章的。所以,个人贷款方面,似乎一切正常。

30大中城市:商品房成交面积(当月值)

对公贷款方面,就有些说不清了。由于披露信息不够,我们只能做些猜测(纯属猜测,如有猜中,纯属见鬼):

(1)今年供给侧改革要加快,大家开始担心后面国家会有政策指示银行收缩某些行业的信贷,因此有些企业会在政策出来前赶紧落实贷款,以便将来过冬(这种事情需要更科学的政策预期管理);

(2)农行爆了票据大案,票据市场鸡飞狗跳,票据贴现利率攀升。某些银行可能会在风险可控的情况下,抓住高利率的时机,贴进票据,赚取一笔;

长三角票据直贴利率

(3)年初抢发贷款是正常现象,但可能今年更甚。今年银行盈利形势不好(我们年度策略中预计全行业盈利是下滑的),行长们压力巨大,更加会抢早放款,以便在年内多收利息,提升业绩。

显然,问题企业为了过冬而抢申贷款、行长们为了业绩而抢发贷款,这些贷款质量是很难得到保障的。抢发贷款行为超出预期,还导致了银行间市场流动性紧张,不利于金融市场稳定。所以,央妈必须举起板子,遏制这种局面。

4、后果很严重

央妈想解决银行间流动性紧张的办法很多,比如大家最先想到的是降准。基础货币不变的情况下,降准后,法定存款准备金少了,解冻的资金成为超额备付金(基础货币不变),从而带来宽松。

另外一种方法是动用各种流动性工具,SLO、SLF、逆回购等。这些工具的原理和降准不同,是银行向央妈“借”基础货币,带来超额备付金。如此,法定存款准备金不变,超额备付金增加(整个基础货币增加),也能带来宽松。

关键的区别是,银行向央妈的这种“借款”是要付利息的(降准对银行来说则是纯收益),因此可以说带有一点惩罚性质。

所以,既然这些熊孩子因为过度放贷而导致银行间流动性紧张,如果降准就解决了问题,那么无疑是一种纵容。作为一位负责任的央妈,她当然要动用惩罚性的流动性工具,以便在缓解流动性的同时,又能起到教育熊孩子的作用。

但这些流动性工具的期限更短,3个月或6个月,到期后可能会根据实际情况决定续做或不续做,不如降准那样一劳永逸。这会让央妈更辛苦(术语是抬高了货币政策成本),这没办法,谁让你是熊孩子的妈呢?

而且,央妈的板子会非常精准。2015年末,央妈已经推出了MPA(宏观审慎框架)。其中有项内容是:如果银行投放的广义信贷增速超过M2目标太多,会影响银行的MPA评级。如果评级下降,央行会有些惩罚措施,有可能是提升短期流动性工具的利率。这样,央妈通过MPA评分把熊孩子选了出来,然后针对性地打板子,非常精确。

所以,熊孩子们如果还继续野下去,央妈的板子是要出手了,打的就是你。(本文作者为东方证券银行业首席分析师王剑,授权华尔街见闻发表。)

责任编辑:Alice

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流